| |

| 11月宏观数据:经济下行有所缓解 放手汇率可有一搏 |

|

2016-1-27 15:56:00 |

11月,在稳增长政策的持续努力下,经济短期企稳回升,这有助于完成今年经济增长目标。但三驾马车中,出口仍处于历史低位,投资增长乏力,消费慢变量不改,经济企稳基础不牢。物价方面,受丰产推动,粮食和肉类环比仍下行,CPI上升动力不足,年底价格水平仍保持低位运行。国际油价不断创历史新低,大宗商品价格拖累PPI持续低迷,通缩压力并未得到缓解。为应对2016年可预见的严峻形势,各方面政策应早做打算,防止经济出现硬着陆风险。短期来看,人民币贬值稳定出口是首要任务,而且贬值速度要快幅度要深,其次,基建投资短期是稳增长的主引擎之一,同时,长期来看,城市化依然是中国经济走出低谷的唯一道路,收入分配改革速度必须加快。

实体经济企稳回升 通缩压力并未缓解

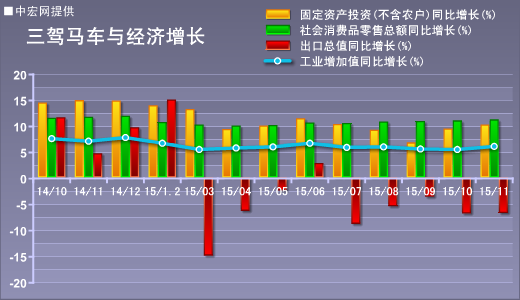

11月,规模以上工业增加值增速同比增长6.2%,较上月上升了0.6个百分点,显现出企稳回升的态势,三驾马车中,出口同比下降6.8%,降幅较10月小幅收窄,消费同比增长11.2%,较上月上升0.2个百分点,投资同比增长10.2%,较上月上升了0.7个百分点。在稳增长政策的持续努力下,经济短期企稳回升有助于完成今年经济增长目标。

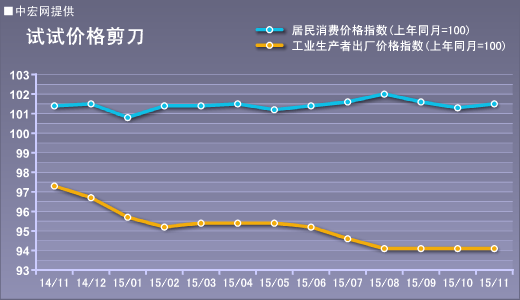

但我们也应该看到经济企稳基础不牢,而明年面临的形势将更加严峻。比如物价方面,虽然11月CPI同比上涨1.5%,环比回升0.2百分点,结束连续两月下行趋势,但是PPI降幅连续四个月维持在5.9%的低位。降温降雪天气推升鲜菜和水果类食品价格,是拉动本月CPI涨幅回升的主要因素。受丰产推动,粮食和肉类环比仍下行,可以预见明年上半年价格水平仍低位运行。而PPI的持续负增长固然是受国际油价和大宗商品价格不断下行的影响,但我们也要看清楚它们的持续下行相当程度也是因为中国经济持续下行所致。而CPI与PPI剪刀差扩大也表明了通缩压力并未缓解。

进口降幅明显收窄 出口增速依然低迷

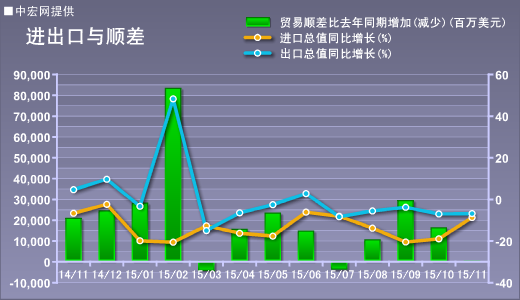

出口方面,11月出口增速同比下降6.8%,较上月收窄了0.1个百分点,创历史同期最低水平。分国别来看,对美国出口同比下降5.3%,降幅较上月扩大4.41个百分点,对欧盟同比下降9%,降幅较上月扩大6个百分点,对东盟出口同比下降2.5%,降幅较上月收窄8.4个百分点。

历来的双节因素在今年并未能带动出口回温,发达国家经济持续低迷已经严重打击了其消费能力,美国受打击的中产阶级、欧洲高企的失业率与土俄地缘政治风险都预示了今年不再是一个美好的圣诞节。另外,对东盟出口降幅大幅收窄也主要是受基数因素影响。近期,新兴市场不稳定因素骤增,巴西和南非政治环境动荡,谁是下一个倒下的新兴市场国家已经成为热门话题,东盟经济虽然基本保持稳定,但其一直未能缓解的金融风险仍不容忽视。

进口方面,11月进口增速同比下降8.7%,降幅较上月大幅收窄10.1个百分点,但仍然处于历史同期次低位。进口的回暖有一定的基数因素,从季调后的数据来看,11月进口同比下降12.3%,降幅仅较上月收窄了2.7个百分点。另外,铁矿石进口额的大幅回升也是一方面因素,国内正加快基建投资项目上马,同时,铁矿石价格今年暴跌45%迫使国内大量高成本铁矿厂倒闭,部分国内需求只能转而依赖进口。

近期,国内稳增长政策效果渐显,基建项目对进口的带动也日益扩大,但钢铁产能过剩情况并未得到缓解,铁矿石库存量依然持续偏高,基建投资带动的大宗商品进口量增长不具备长期可持续性,未来进口低迷态势难改,加之外部环境恶劣,出口形势极不明朗,人民币贬值幅度尚不足,2016年外贸情况依旧严峻。

新上项目保驾护航 楼市分化日趋严重

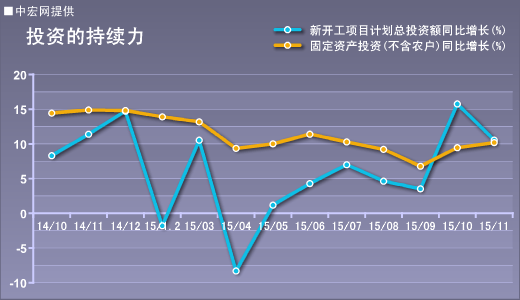

1-11月固定资产投资同比增长10.2%,较上月上升了0.7个百分点,其中,基建投资同比增长18.2%,较前10个月上升了0.8个百分点,制造业投资同比增长8.4%,上升了0.1个百分点,电力投资同比增长16%,较前10个月上升了0.5个百分点。基建投资是仍然是推动投资回暖的主要动力。同时,新上项目投资同比增长4.7%,较前10个月上升了0.6个百分点,为未来投资稳定增长护航。

从项目隶属关系来看,中央项目投资同比增长0.2%,较前10个月下降1个百分点,地方项目投资同比增长0.7%,止跌企稳。

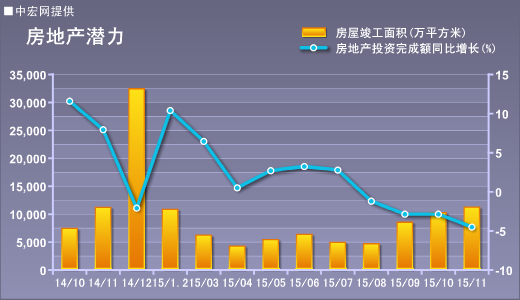

1-11月,房地产投资同比增长1.3%,较前10个月下降了0.7个百分点,其中,住宅投资同比增长0.7%,较前10个月下降了0.6个百分点。

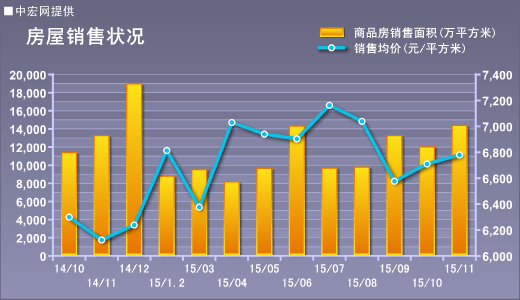

11月房地产销售数据显现回升,其中,商品房销售面积同比增长7.4%,较前10个月上升了0.2个百分点,销售额同比增长15.6%,较前10个月上升了0.7个百分点,待售面积同比增长16.5%,下降了1.3个百分点,其中,住宅待售面积下滑幅度达到1.9个百分点。

从供给端的情况来看,房屋新开工面积同比下降14.7%,降幅扩大了0.8个百分点,土地购置面积同比下降33.1%,降幅收窄了0.7个百分点。11月房地产行业仍然以去库存回笼资金为主,而一线城市是推动土地购置面积降幅收窄的主要原因。近期,北上广地王频出,而三四线城市库存压力仍然很大,两极分化日趋严重。

从投资的总体情况来看,制造业投资依然增长乏力;基建投资在国家政策的鼓励下,稳增长效果明显;房地产销售虽然有明显好转,但二三线城市库存压力依然较大,短期投资增速仍将下行。政策层面,扶贫开发与城镇化再次成为政策热点,未来,这两方面的基建投资力度将明显加大。但仅靠基建投资稳增长明显中气不足,建议加快“一带一路”建设,货币政策与财政政策要及时跟上,同时鼓励对外投资,稳定国内经济的同时消化过剩产能。

消费是稳增长主力 改革勿忘收入分配

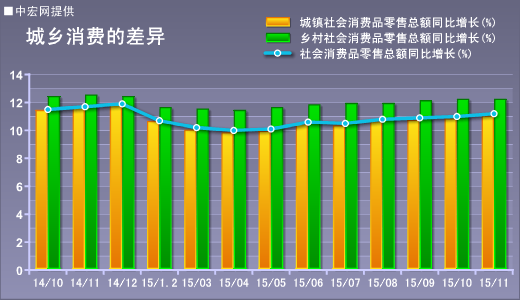

11月,社会消费品零售总额同比增长11.2%,扣除价格因素实际增长11%,较10月上升了0.2个百分点,消费仍是支撑经济增长的主动力。

从消费形态来看,餐饮收入同比增长11.5%,较10月下降了0.9个百分点,其中,限额以上单位餐饮收入下降了2.3个百分点;商品零售额同比增长11.1%,较10月上升了0.3个百分点,是推动消费增速上升的主要因素。

从商品类别来看,与房地产相关的建筑装潢仍然维持16.9%的较高速度,同时,家用电器需求大幅上升了11个百分点,同比增长18%,家具增长14.5%,较上月上升了2.1个百分点,房地产去库存效果显现对消费的带动力较强。占比较高的服装鞋帽保持稳定,同比增长9.9%,汽车受年底季节性因素与政策利好带动同比增长9%,较上月上升了1.9个百分点。

消费仍然是稳增长的主力,供给侧改革也在促消费方面下足功夫,增加有效的市场供给,特别是服务消费的供给日益成为增长的重点。另外,信息消费、绿色消费、时尚消费、品质消费等等都是未来五年居民消费的大头。从目前消费结构升级的角度来看,消费结构升级主要体现在从低端商品消费到高端商品消费的升级,以及商品消费向服务消费的升级。中国改革发展研究院院长迟福林预测,到2020年,中国的服务业占GDP比重有可能达到55%到58%左右,国家十三五纲要有可能把这一目标定在55%,但是实际结果会超过55%。

不过,在供给侧改革如火如荼的情况下,收入分配改革更不能忽视,中国仍未建立起坚实的中间阶级消费群体,消费需求不足也将长期困扰中国经济。

明年经济形势严峻 放手汇率可有一搏

今年前11个月,经济增长持续下行,11月经济虽有企稳迹象,但整体趋势难改,通缩风险依然较大。外部环境复杂恶劣,内生性经济增长动力不足,内外夹击之下,“十三五”开年难言乐观。为应对2016年可预见的严峻形势,各方面政策应早做打算,防止经济出现硬着陆风险。

人民币贬值稳定出口是短期内的首要任务。在中国加入SDR后,资本项下逐步开放,人民币波幅将有所扩大,但必须保持贬值趋势不改,特别是明年初,要稳住经济必须迫使汇率快速大幅贬值,放手一搏短期内事半功倍。而且,过去外向型经济增长模式给中国留下了诸多弊病,转变经济增长方式需要长期的调整过程,稳定出口也是为改革争取时间,体制改革是“十三五”经济增长的基础。而一旦出口跌幅迅速扩大,2016年经济将很难保持6.5%的水平,同时,改革窗口期将大幅缩短,对中国经济的长期可持续发展将是严重打击。

基建投资短期也是稳增长主引擎之一。近期,习近平总书记在讲话中指出,脱贫攻坚任务重的地区党委和政府要把脱贫攻坚作为“十三五”期间头等大事和第一民生工程来抓。自10月以来,发改委已经密集批复相关基建投资项目近40个,未来五年,我国将对1000万左右贫困人口开展易地搬迁。另外,铁路方面明年初步安排的投资计划与投产里程均可能超过今年,铁路基建投资有望超5160亿元。多项基建投资利好显示,2016年,基建投资仍是稳定经济的主引擎。

城市化依然是中国经济走出低谷的唯一道路。过去,我们一直强调城市化对拉动经济增长的重要性,但“十二五”城市化利好已然被庞大的房地产库存湮灭。“十三五”应以房地产去库存为契机,改革户籍政策,加大保障房供给,调整城市化政策目标,使城市化真正成为未来20年拉动中国经济增长的重要动能。

收入分配改革速度必须加快。根据2015年CHFS调查数据测算,中国中产阶级的数量实际为2.04亿人,然而,中国中产阶级的富裕程度和人口占比远低于发达国家,在财富分配结构呈“金字塔型”,而且,中产阶级的财富在房产上的配置比例过重,高达79.5%,而金融资产占比过低,仅有10.8%。家庭财富的配置状况也可以在一定程度上反映社会消费、投资和储蓄的潜力,大量消费被房地产侵占,直接影响了中间阶级消费能力的扩张。因此,改革收入分配,特别是二次分配在社会分配中的重要作用,同时,调整房地产在家庭财富中的比例是未来中国能否真正形成枣核型社会的重要铺垫。 |

|

|

|