| |

| 10月宏观数据:通缩压力正在累积 稳增长需财政牵头 |

|

2016-1-27 15:49:00 |

10月,实体部门收缩持续,外需依旧寒冷,新开工投资虽是亮点但可持续性堪忧,仅消费保持稳定增长态势。同时,全球粮食丰收推动的粮价下跌已成定局,物价水平逐步回落,中国经济通缩压力进一步加大,状况如果持续,可能面临的就是高失业率和高坏账,造成社会不稳定因素并严重影响货币造血功能,走出通缩更是难上加难。当前可行的手段就是扩大财政赤字。加强对弱势群体的保护,特别是农民,使其能顺利渡过经济下行期。同时,加大力度扶植服务业,消弭经济下行期就业岗位匮乏引起的不良反应。中央政府应积极帮助企业走出困境,在此过程中,中央政府还必须承担起制定质量标准,并进行严格监督的责任,这也是未来中国产业创新的驱动力。

实体经济持续收缩 通缩压力正在累积

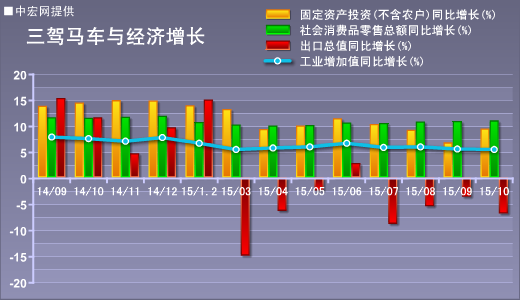

10月,工业增加值增速同比增长5.6%,较9月下降0.1个百分点,同时,预示实体部门将继续收缩的进口增速仅为18.8%,经济形势严峻。三驾马车中,出口同比下降6.9%,降幅继续扩大,特别是历史同期均为出口高峰的情况下,显示外需寒冷依旧,投资降至10.2%,离个位数增长仅一步之遥,虽然新开工项目是10月亮点,但以基建为主的项目可持续性堪忧,而房地产库存增速上升出乎市场意料,预示未来房地产投资难以跟上,消费虽弱但继续保持稳定增长态势。

价格方面,CPI同比增长1.3%,较9月下降0.3个百分点,环比跌幅也有0.3%。内外需不足导致的工业原材料及产出品价格下跌的影响仍然持续,大宗商品价格处于历史低位。同时,全球粮食丰收推动的粮价下跌已成定局,食品价格恐难再支撑CPI增速稳定在1.5%的水平,去除双节因素,CPI明年上半年跌入负增长也并非遥不可及。

实体经济持续收缩、物价水平逐步回落,加之资本市场延续二季度以来的动荡态势,中国经济通缩压力进一步加大。

出口增长前景灰暗 进口陷入量价齐跌

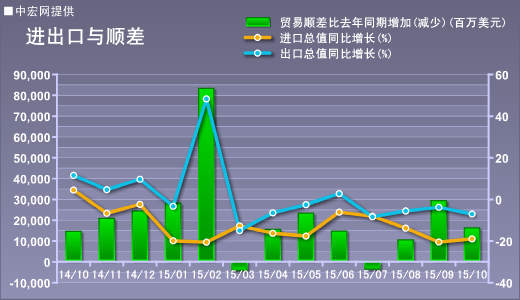

出口方面,10月,出口同比下降6.9%,较9月下降2.5个百分点,与历史同期相比,10月、11月一般均为年底出口高峰,在些情况下,我们预期10月出口将现回暖,但实际情况是,10月出口总额跌到2000亿美元以下,显示外需恶化速度比我们预期的更快。

分国别来看,10月对主要贸易伙伴出口增速均现下降,对东盟下滑幅度最大,达到16.7个百分点。今年以来新兴市场受美欧经济影响需求疲弱,中国对新兴市场出口明显乏力,但其经济增长放缓主要原于外部因素,一直被我们认为短期仍然有较大的出口空间,可从近期暴露出的问题来看,新兴市场似乎正陷入一场内生性的债务危机之中。需求持续萎缩或将导致大量企业倒闭,这在中国东南沿海已经出现,接着不良债务率大幅攀升,不仅是中国,巴西、东盟等国家都将面临相同的窘境。国际货币基金组织近期给出的数据显示,过去十年新兴市场企业债务规模翻了两番,达到创纪录的18万亿美元。特别是巴西、东盟等国家大量企业债以美元计价,一旦美联储进入加息通道,巴西雷亚尔大幅贬值,汇率成本攀升必将压垮大批借债企业,金融体系已然脆弱的良性循环被打断,债务危机彻底暴露,需求断崖式下跌将在所难免。

进口方面,10月,进口同比下降18.8%,该值出乎市场预期,由于去年同期进口环比大幅下跌,市场一度认为今年受基数因素影响进口同比增速将有所回暖,但实际却显示进口再创历史新低,并使外贸顺差再创新高,成为拖累外贸增长的主要原因。进口的持续大幅萎缩显示中国外向型经济增长模式已然穷途末路。

从进口类别来看,大宗商品进口价格仍然处于历史低位,中宏进口价格指数显示,铁矿砂及其精矿进口价格指数为46.7,较去年同期下降约30%,而原油价格指数为44.58,较去年同期腰斩。进口量方面,铁矿砂及其精矿进口累计同比下降0.5%,而去年同期这一增速还高达16.5%,制造业低迷和房地产业不景气使投资项目大幅减少,这也是钢铁等中上游企业需求减少的主要原因。从进口金额来看,机电产品进口额累计同比下降6.4%,高新技术产品进口额累计同比下降1.6%,降幅均较前9个月进一步扩大。

去年,进口增速的下降我们归结为大宗商品价格的回落,而今年,我们不得不正视进口量也开始萎缩,特别是三季度以来,萎缩趋势日益明显,10月当月,铁矿砂及期精矿进口量同比就萎缩了4.8%。量价齐跌显示目前仅靠基建投资拉动的需求增长难以起效,大量库存积压无法消化,国内经济要恢复健康必须经历一个深度调整的过程,而这一过程才刚刚开始,进口低迷将持续。

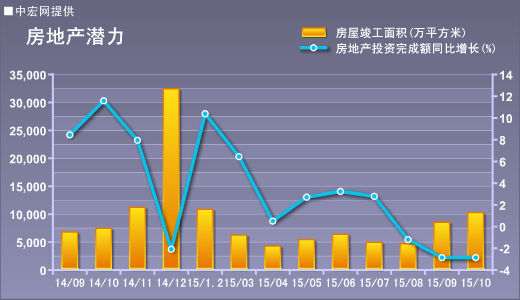

新上项目大幅攀升 基建投资难撑未来

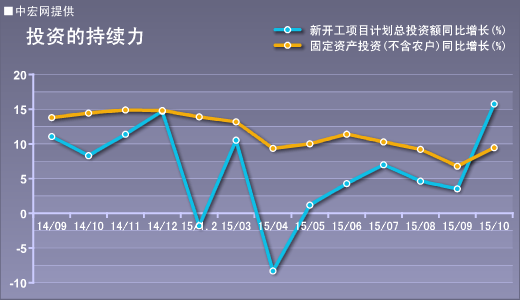

前10个月,固定资产投资同比增长10.2%,较前9个月下降了0.1个百分点。三大领域投资中,制造业投资稳定在了8.3%,基建投资同比增长17.4%,回落0.7个百分点,房地产投资同比增长2%,下降0.6个百分点。三大领域投资仅基建投资仍然在高位增长,而预示着投资需求增长的新开工项目增速10月大幅攀升,单月增速上升幅度达到10个百分点,这一亮点主要得益于9月发改委超过8000亿元的项目批复,其中仅北京、天津、深圳三地的城市轨道交通建设相关规划就累计超过4600亿元。基建投资的大规模上马确实能在短时间内拉动投资小幅回升,但基建投资难以长期化。另外,由于回报过低、门槛较高等诸多因素,民间资本参与程度不高。

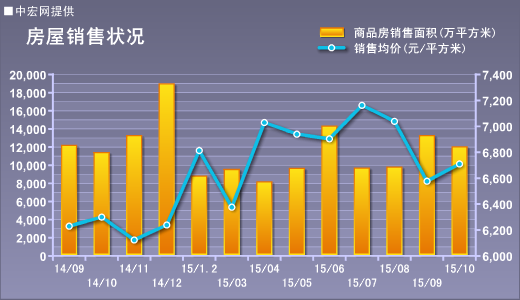

从房地产的情况来看,虽然接连受到降息降准的利好影响,但备受关注的“金九银十”却并未如约而至。相反,相比今年5至8月,每月5000多套的成交量,9、10月份分别只有4512套和3455套的成交,颓势明显。从统计局的数据来看,前10月,商品房销售面积同比增长7.2%,较前9个月下降了0.3个百分点。而同时,房屋竣工面积同比增速回升了5.6个百分点,致使商品房待售面积增速继续上升达到17.8%。这也呼应了数据发布前一天习近平在中央财经领导小组第十一次会议中提出的,“要化解房地产库存,促进房地产业持续发展。”这是十八大以来习近平第一次明确提到房地产。

高库存已经严重影响了房地产投资的增长,消弭了基建为拉动投资增长所做的贡献,未来固定资产投资的可持续性受到威胁。下一步,货币政策或将进一步向去库存倾斜,但目前房地产市场两级分化严重,大量空置房囤积在三线城市,化解这部分库存,城镇化建设速度必须跟上,调整的规划政策早已出台,如何调动地方积极性是当前中央的首要任务。

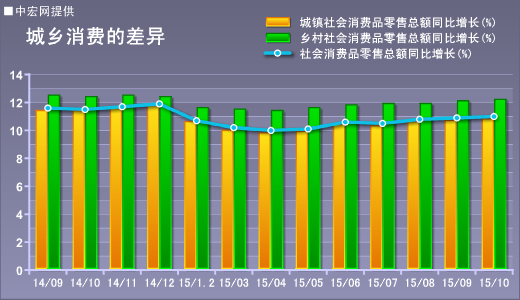

消费稳增长是亮点 来年或将难保10%

10月,社会消费品零售总额同比增长11%,扣除价格因素实际增长11%,较9月上升了0.1个百分点,消费是三驾马车中的唯一亮点。

从消费类型来看,占比较大的汽车消费同比增长7.1%,较9月大幅回升4.4个百分点,新能源车政策的落实是主要推动力,同时,工信部的数据也显示,10月国内新能源汽车生产5.07万辆,同比增长8倍。而与房地产相关的家具、建筑及装潢材料消费则分别下降了6.7和3.5个百分点。另外,受电商购物节影响,粮油食品、文化办公、通讯器材和部分日用品等消费受到抑制。

今年以来,消费成为三驾马车中唯一稳定支撑经济增长的方面,但随着经济下行加深,明年消费增长难保10%。下一步,政策层为保社会稳定应加大财政对弱势群体的保护力度,目前沿海制造业企业倒闭停产情况严重,失业情况必须引起决策层的关注,这不仅影响消费增长,对社会稳定也构成威胁。长期来看,收入分配调整不能停滞。

经济增速难以维持 稳增长需财政牵头

三季度经济增速已经跌到7%以下,而且仍然没有企稳的迹象,10月发电量负增长是2008年危机以来罕见,在外部环境没有重大改变的情况下,说明中国的内生性经济增长动力依然匮乏。而且,当前6.9%的增速是在消费维持11%、投资维持10%的水平下,前文我们已经提到,基建支撑的投资增速难以持续,同时,丰产推动物价指数进入下行通道也拉低消费增长,投资、消费或都将从支撑经济增长转变为拖累经济增长,届时,中国经济可能面临的就是大量的失业人口和高企的银行坏账,失业人口激增造成社会不稳定因素,而银行坏账则严重影响造血功能,中国经济恐怕将陷入恶性循环,走出通缩更是难上加难。

为帮助经济走出低迷,我们一直建议利用汇率工具,一次性大力度贬值使出口恢复动力,但从10月的情况来看,决策层已经放弃汇率工具,当前可行的另一个手段就是扩大财政赤字。中国目前的财政赤字率只有2.3%,名义上“积极的财政政策”目前还不够“积极”,原因之一就是经济下行期财政收入大幅受限,而中央对财政赤字率容忍度较低,导致财政缺钱,因此,扩大财政赤字,增发专项国债和特别国债,提高地方债发行额度和减税是可行之道。短期来看,财政应加强对弱势群体的保护,财政买单加强进城农民工的社会保障力度,同时,增加农业直补,多管齐下稳定农民收入,加快城镇化速度,在保障房等方面给予农民工与城镇人口平等待遇,使其能顺利渡过经济下行期。同时,财政通过补贴、减税等方式加大民间资本对服务业的投资力度,更多的吸纳新生代劳动力,消弭经济下行期就业岗位匮乏引起的不良反应。不仅如此,中央政府应对各行业协会进行统筹,依照行业协会的调研结果对各行业进行整合,帮助企业进行兼并重组,改革当前企业生存状况,使企业与地方政府利益脱离,向良性竞争方向发展,通过政府平台消库存、减债、转产等,在此过程中,中央政府还必须承担起制定质量标准,并进行严格监督的责任,这也是未来中国产业创新的驱动力。 |

|

|

|