| |

| 四季度宏观数据:经济增速历史新低 改革已到最难时分 |

|

2016-1-27 16:04:00 |

2015年,中国经济增速创25年以来新低,基建投资几乎成为拉动经济增长的唯一动力。2016年保持经济平稳增长的难度从未如此之大。外部环境不确定性很强,内部产能过剩形势严峻,房地产危机仍未化解。在内外因素的作用下,稳增长短期要关注基建投资上马速度与汇率情况,人民币处于贬值通道的基本判断不变。长期来看,收入分配结构调整速度必须加快。2016年,去产能任务更加艰巨,失业潮恐将是必须面对的问题,而由此带来的消费增长放缓和社会问题应该必须引起我们的警惕。如何利用有限的财政对中低收入人群进行补贴让利是各地方政府的首要责任,财税体制改革必须跟上,同时,削减行政层级,减少行政成本也是决策层必须啃的硬骨头。

经济增速历史新低 三驾马车均显乏力

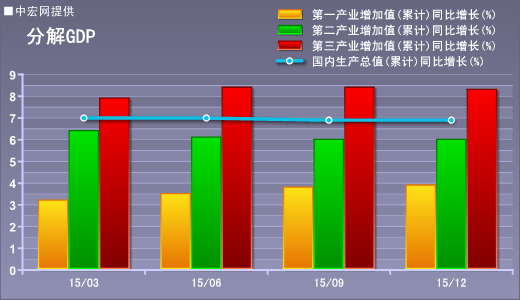

全年国内生产总值676708亿元,按可比价格计算,比上年增长6.9%。分季度看,一季度同比增长7.0%,二季度增长7.0%,三季度增长6.9%,四季度增长6.8%。分产业看,第一产业增加值60863亿元,比上年增长3.9%;第二产业增加值274278亿元,增长6.0%;第三产业增加值341567亿元,增长8.3%。

2015年,第三产业是拉动经济增长的主要动力,第二产业增长明显疲弱,经济结构出现较大变动,全球需求不足拖累下的产能过剩继续困扰中国经济。2016年,外部环境不确定性依然较强,发达经济体难以走出债务阴霾,新兴市场风险已经由外向内深化,中国持续了三十年的经济发展模式正经历由外向型向内生型艰难调整期,改革进入深水区,保持经济平稳增长的难度前所未有。

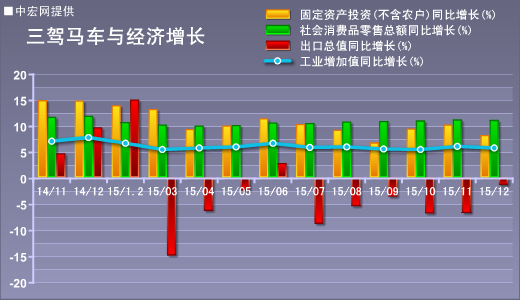

从三驾马车的情况来看,2015年,全球需求严重不足,出口增速跌至谷低,导致国内过剩产能难以疏解,新开工项目陷入低迷,投资需求增长乏力,进口持续萎缩,大宗商品价格腰斩,而收入分配改革迟滞也抑制了消费增速的提升,慢变量态势延续整年。

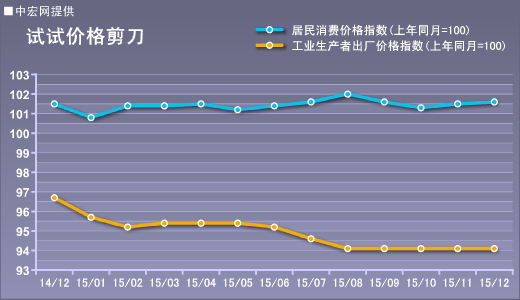

弱势的经济也下拉了物价水平,2015年,CPI增长1.4%,较去年下降了0.6个百分点,同时,PPI下降5.2%,是拖累物价增长的主要因素,工业通缩向整体经济通缩蔓延是我们当前最为担忧的问题。

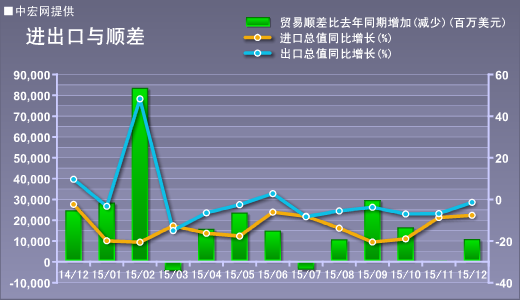

进出口双双陷低迷 维稳重在汇率贬值

2015年,外贸总额增速快报下降8%,较去年大幅下降11.4个百分点。其中,出口下降8.9个百分点,进口下降14.5个百分点。

从出口的国别来看,2015年对美国出口增速较去年下降了4.1个百分点,对欧盟出口下降13.4个百分点,东盟居中,下降了9.4个百分点。

2015年外需严重不足,同时,在加速推进人民币国际化的情况下,人民币持续升值导致出口整体低迷,而12月出口降幅的收窄则主要得益于人民币转向贬值通道。11月30日IMF批准人民币加入SDR后,稳增长转变为汇率当前的首要任务,人民币在12月整体处于疲弱态势,兑美元贬值接近2%。因此,从12月的情况来看,2016年人民币贬值稳出口是关键,但同时也要注意到国内的金融不稳定因素。

从进口的数据来看,2015年,铁矿砂进口量增长10.9%,较去年下降7.5个百分点,进口额下降38%,原油进口量增长9.3%,较去年低了4.1个百分点,进口额同比下降41.1%。

进口方面,2015年,高层推出一系列以基建投资为核心的稳增长措施,但对冲外需下滑效果非常有限,在去产能刚刚开始的情况下,基建投资需求根本无法稳定进口态势。同时,全球需求不足导致的大宗商品价格腰斩也对进口形势打击,进口量价齐跌。

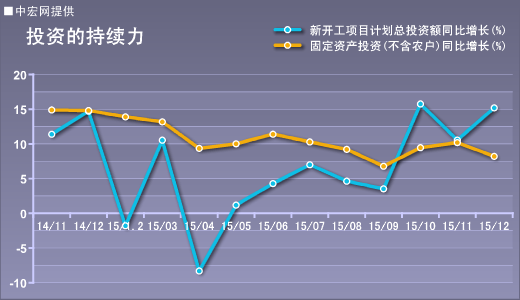

全年投资增长乏力 新上项目依然不足

2015年,固定资产投资同比增长8.7%,较去年下降5.7个百分点,其中,中央项目固定资产投资同比增长6.2%,较去年下降4.4个百分点,地方项目同比增长10.2%,较去年下降5.7个百分点。地方项目投资疲弱是投资增速整体下降的主要原因。在怠政等因素影响下,中央引导性投资未能起到良好作用,地方投资未能跟上。

从行业的情况来看,受大宗商品需求持续低迷影响,采矿业投资大幅下降,全年萎缩8.8%,制造业投资增长8.1%,较去年下降了5.4个百分点,产能过剩基本席卷了整个制造业,除汽车制造业上升了5.9个百分点外,其它行业均呈现下滑态势,铁路、船舶、航空航天和其他运输设备制造业下滑幅度超过13个百分点。与基建投资相关的交通运输与水利投资仍然保持了较高的水平,是2015年支撑投资增长的主要原因。另外,卫生和社会工作投资增速高达29.7%,较上年上升了2.1个百分点,投资向民生领域倾斜显示明显效果。

另外,施工项目计划总投资增速增长4.3%,较去年下降了6.8个百分点,同时,新开工项目计划总投资增长5.5%,较去年下降了8.1个百分点,新项目上马速度偏弱显示2016年投资完成额或将继续增长乏力。

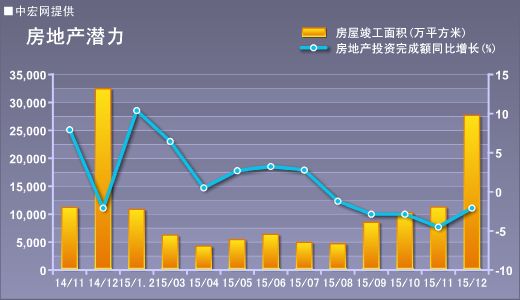

2015年,房地产开发投资增长1%,较去年下降了9.5个百分点,房地产投资低迷持续了全年,到四季度才显现企稳态势。

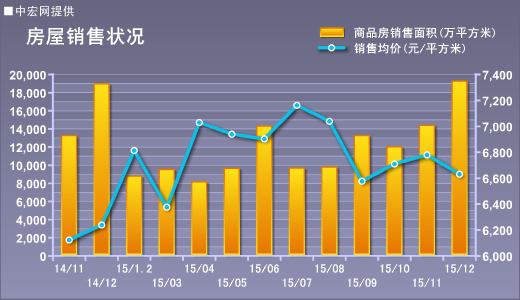

从需求的情况来看,商品房销售面积增长6.5%,销售额增长14.4%,均保持了相对较高的水平,同时,待售面积增长15.6%,较去年底大幅下降了10.5个百分点,房地产去库存效果显现,不过,由于库存布局较为不均衡,三四线城市较高,而一线城市极低,但一线城市土地供应紧张,争夺激烈,房企新上项目投资增长依然乏力。

具体到供给方面,房屋施工面积同比增长1.3%,较去年下降了7.9个百分点,显示2016年投资完成额或将继续低迷,同时,新屋开工面积同比下降14%,房地产投资需求大幅萎缩,土地购置面积同比下降31.7%,土地成交价格同比下降23.9%,受此影响,地方财政收支入不敷出。

从投资的总体情况来看,制造业投资全年增长乏力,房地产投资持续低迷,基建投资是支撑投资增长的唯一动力,但从新上项目的情况来看,预计2016年,投资完成额增速仍将保持历史偏低水平。

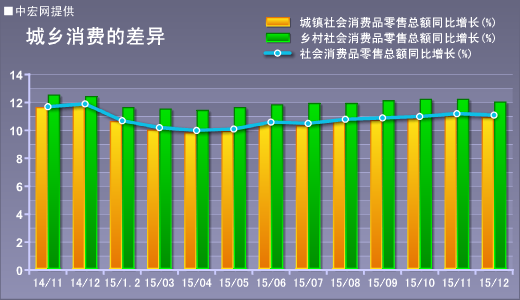

消费继续稳定增长 加速收入分配调整

2015年,社会消费品零售总额增长10.7%,较去年下降了1.3个百分点,其中,12月同比增长11.1%,较11月下降了0.1个百分点。消费增速缓慢走低,但依然是当前支撑经济的主动力。

从经济营地来看,城镇消费增长10.5%,农村消费增长11.8%,均较去年有所下降,其中,农村居民消费作为未来扩内需的主战场,增速的下滑应该引起我们的重视。

农村居民消费的放缓主要原因在于农村居民收入增速的下降。当前中国经济正在处于转型期,大量劳动密集型企业倒闭,失业引发的工资收入下降主要存在于农民居民群体。同时,由于全球粮食连年丰收,国际粮价持续低于国内粮价,农民种粮积极性被大幅削弱,谷贱伤农正切实的展现在当前的中国农村。因此,2016年,稳定农村居民收入是决策层面临的另一项难题,这不仅是稳增长的需要,也是维持社会安定的基础。

明年稳增长难度高 改革需要啃硬骨头

2015年,中国经济增速创25年以来新低,外贸是主要拖累,投资增速持续放缓,消费慢变量态势不改,基建投资几乎成为拉动经济增长的唯一动力。

2016年是“十三五”开年,保持经济平稳增长的难度从未如此之大。一方面,外部环境不确定性很强,发达债务风险不断发酵,新兴经济体面临外部危机向内部转移的态势,内生性经济增长动力不足困扰全球。另一方面,内部受需求严重不足影响,产能过剩形势严峻,兼并重组与淘汰落后产能脚步还需加快,同时,房地产高库存虽然有所缓解,但三四线泡沫依然严重,危机一触即发。

在两方面因素的影响下,短期来看,2016年稳增长有两方面着力点,一是基建投资继续发力,同时,房地产投资有企稳迹象,对稳投资有一定的利好,二是出口,在前面几期形势快报中我们提出汇率要快速大幅贬值,但从近期资本市场的情况来看,这一建议需要作出调整,但汇率处于贬值通道的基本判断不变,贬值稳出口是2016年的重要任务。

从长期来看,收入分配结构调整速度必须加快。2015年全国居民收入基尼系数为0.462。这是基尼系数自2009年来连续第7年下降,但仍然超过国际公认的0.4贫富差距警戒线。2016年,中国淘汰落后产能的任务更加艰巨,企业倒闭引发的失业潮恐将是必须面对的问题,而由此带来的消费增长放缓和社会问题应该必须引起我们的警惕。如何利用有限的财政对中低收入人群进行补贴让利是各地方政府的首要责任,一方面,收入增长放缓,另一方面,支出增速不断走高,财政压力将明显加大。因此,财税体制改革必须跟上。尤其需要指出的是,在目前的收入分配结构调整中,如果政府要真心让利于企业和居民,就必须要大幅降低自身的行政成本并缩减可能的寻租空间,削减行政层级,精简政府部门机构和人员数量,切实落实预算公开和人大监督,并将节省出来的资金用于提升基础公共服务均等化和补充社保体系将是决策层真改革必须要啃的硬骨头。 |

|

|

|