�����Ӫ����ҵ����ĸ���߽������µ�ֱ��Ͷ����������Ӫ�������ҵ�ɳ�Ϊ�����˾/ȫ��˾��ս����Ϊ����1978�������й���ҵһֱ�ڼ��ѵؽ��ж��ַ�ʽ�Ŀ����Ӫʵ������30�꼰�����ȫ�����Ȳ�ͬ��ŷ�������˾��������ʱ�Ļ�����Ҳ��ͬ���պ������˾��������ʱ�Ļ������ټ����й���ҵ�����Ĺ��ڻ������������ص���ŷ�����պ���ҵ֮����ڵIJ��죬�й���ҵ����̽����һ���ʺ��Լ��Ŀ����Ӫ֮·���������п��ܳɳ�Ϊ��ȫ���г����о������Ŀ����˾����ˣ����й���ҵ��30��Ŀ����Ӫʵ�����лعˡ��������ܽᣬ�ǰ����й����۽����ҵ����ǰ���ش���⡣

��20����90�������ʼ����������һֱ�����й���ҵ�����Ӫ���о��������ڰ�����Ƚ��о��Ļ����ϣ���������˺�չ�Ϳ����˾�������ۡ�������Ҫ����������ۿ�ܣ����Ȱ��й���ҵ��������ҵΪ������30��Ŀ����Ӫʵ����Ϊ�����ν��лع˺ͷ�����Ȼ�����ÿһ�����ܽ���������Ϊ����������һ�����Ͱ�����ҵ���Բ��ͣ�ͬʱ��ij��������ҵ���бȽϣ�����ڷ����ͱȽϵĻ����ϣ������ܽ���й���ҵ��δ���ɹ����п����Ӫ�Ĺؼ����أ��Դ�̽���й���ҵ�Ŀ����Ӫ֮����

Ծ����ת�����Σ�1979��1995�꣩

1979��8�£�����Ժ�����15��øĸ��ʩ�����е�������ȷָ����Ҫ����������ҵ��ͬ��11�£�������������ҵ����˾���ձ�������һ������ʽ��������ڶ��������ˡ����ɷ�����˾���������й��ĸ↑��֮���ں��⽨���ĵ�һ����ҵ���ɴˣ��й���ҵ�Ŀ����Ӫ���뵽�ԡ�ת���͡�Ϊ��Ҫ�������Ρ�

ת���͵���Ҫ����

����ο����Ӫ���������Ǵ���������ҵ��������ҵ�ڼƻ��������ƺͲ����ŵķ�վ��û����н����ͳɳ����ڳ��ο����Ӫ֮ǰ��������ӵ���൱�Ĺ�ģ��ʵ����������������ҵ��Ƚϣ��������ҵľ�������תΪ����ź�������ҵ�ſ�ʼ������Ӫ����ˣ����dz���Ϊ��ת���͡�����Ҫ��������������1����ҵ���ھ��ò����ŵ������½�������չ׳��ģ���2����ҵ���ڹ���ij��ʱ�㿪ʼ�ӷ�վ���ת�ž��ã���3��ʵʩ���ҿ��ž�����������ҵ�����Ӫ�����Ҫ����4����ҵ��ʼ�����Ӫʱ����Ȼ��ģ��ʵ����һ����ҵҪ��ö࣬����ȱ�������г������������;��飨���ӵ�в�Ʒ���ھ��飩����ȱ�������г�������������˾���������������ӵ�й���������ʾ��飩�������ܹ�˾Ϊ�����Ĺ�ҵ��ҵ�����й������������ܹ�˾Ϊ������רҵ��ó��ҵ�ȶ��������֡�ת���͡������Ӫģʽ��

Ծ����ת���Ϳ����Ӫģʽ����Ҫ����������Ծ��������Ҫ���������¼������棺��1������֪�ߡ��������ڿ����Ӫ֮ǰ��������ҵȱ����ֻӵ�н��ٵĺ����г����������;��飨���ӵ��һЩ��Ʒ���ھ��飩���ټ��ϵ�ʱ�й����ڶ���ŵij��ڣ������ҵ���й�ֻ����̽�Ե�Ͷ�ʺ;�Ӫ�����Ϳ����˾��δ���ģ�ؽ����й�������Ҳ��δ�γ�����������˾������������Ҳ����˵��������ҵ�Ȳ��˽⺣���г����ֲ��˽⾺�����֣���2������η�ߡ����������½�Ͷ�ʡ��������ˡ��������������Ҫ�����Ӫ��ʽ�У�������ҵ��Ҫѡ���������Ѷȴ�����Ҫ��ߵĿ��������ʽ�������ھ����������������Ŀʱ����Ҫ������ҵ��������Դ�������������ṩijЩ����֧�֣��������ٽ����ⲿ�����������רҵ�����н��������Դ����������3������Ч�ߡ������������������������첻�㣬�ټ��ϲ�ȡ�Ѷ����Ŀ��������ʽ���������dz�Ч�������˽ϸߵĴ��ۻ�����ʧ�ܶ����ա�

�ּ��ŵİ�������

���ܹ�˾����Ϊ�ּ��ţ����й���һ�ҹ�ҵ�����˾��Ҳ��ת���Ϳ����Ӫģʽ�ĵ�����ҵ�����ǽ����ּ���Ϊ�����������ͷ���������Ӫ��������

�״κ���Ͷ��֮ǰ���֡���1978�굽1987�꣬�ֵĹ��ʻ���Ϊ��Ҫ�У���������Ƚ������豸��������������������豸���ԸĽ���������������������������ҵ�ľ��������ڹ��ڴ������������ҵ����ù��ʺ������顣1985��3�£�����俵̩����˾���ʴ��조�ֿ�̩����˾�������½�������˶�����������ҵ����Ʒ�ͼ������ڣ������˽�����г���1980���һ�β�Ʒ���ڣ����괴��120����Ԫ����1987����ڶ��670����Ԫ����Ҫ�Ǹ�����Ʒ��ͬʱ���ֵĸ�¯�紵ú�ۡ���ȼʽ�ȷ�¯����ʵ�����������ڡ�

�Կ������Ϊ���ľ�Ӫ��ʽ��1988��4�£���������ע�����ȫ�ʹ�˾----�����ֻ�е�豸��˾��ͬ��7�£������ֹ�˾����340����Ԫ�չ�������˹����MASTA�����̹�˾70%�Ĺɷݣ��ù�˾�ǹ������������ƹ�����ƹ�˾����Ҫҵ��Ϊұ���豸���䱸������ơ����졢���ۺͰ�װ�ȣ�1989��11�£��ִ��й������ܹ�˾�����չ����ڲ����ȹ������Ĺ�����˾��1992��l0�£��ֳ���2000����Ԫ����۳���ʵҵ�����չ���۶��ٸ����ɷݹ�˾�������Ϊ���׳����ʡ�������ӵ��5l%�ɷݣ�ͬ��11�£��־����ʤ����1.2����Ԫ�չ���³����˾��Hierro Peru Co.����1993����չ������Ƶ������l�����չ��˶�Һ�����ҵ������2���չ����ѹ�˾��4���չ���̩���ӹ�˾��5���չ�����Ͷ�ʹ�˾��8���չ����ɹ�˾�ȡ�

�����ڿ����Ӫ�ij�Ч�������������¼������濪�����й���ҵ��ҵ���ⷢչ���ȺӲ�ȡ�ò����ijɼ�����1��������ȡ�Ƚ������D�D��˹����˾����2��������ȡԭ�ϻ��ء�����³������ȫ������۸����֮ʱ���ع�ͷ��������һ�ٴ룬����ս���۹⡣��3�������������ʡ�����ۡ���4��������������豸���������˻ع���װ�������Լ������졣��Щ�꣬����ú����˵¹������豸��ɳ�ֲ��˹����豸�ijɹ�������Դ���ֵİ�������Ȼ���������ƺ;����ԭ�������ͬ��ҵ��ҵ�Ŀ����Ӫ��ȣ��ָ����˹��ߵĴ��ۡ�

�����ֵָıȽ�

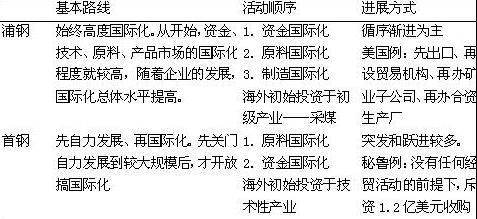

������й����뺫�����������˾���бȽϣ����Ǿͻ����������ȫ�����ʶ�ֿ����Ӫģʽ�����������ֱȽϷ�����ͨ����ͬ������������������չ������ͬ��������������棺һ��ͬ���ں�չ����ҵ�����Ǻ��ļ����ǡ������ġ���������������������������Ҳ�������������棬����Ƚ����ݼ��±�1��

��1�������ָֹ��ʻ����̵���Ҫ����

�����������ͳɳ��Σ�1996��2003�꣩

1992�꣬�й�ȷ������������г����õĸĸ�Ŀ�꣬���Ӵ��˶���ŵ����ȡ��Ӹĸ↑�ſ�ʼ���������������ת����̣��й�������һ�������˵Ĺ�����Ӫ��ҵ�ͷǹ�������ҵ��������ҵ���й��г����ù�ͬ�ɳ����������ɳ��Ĺ����У�����Ȼ��Ȼ���ؿ���������ֱ��Ͷ�ʺ;�Ӫ������ʻ�/�������Ӫ��Ϊ��ҵ�ɳ������в��ɷ����ս����Ϊ�����ǽ����Ϊ�������͡������Ӫģʽ��

1996�����й���ҵ�������͡��ɳ��ε���㡣��Ϊ������һ�����ҵ�ʱ���ڣ���ҹ����г����е�λ���й�������ҵ��ʼ�˸��Ե��״κ���ֱ��Ͷ�ʺ;�Ӫ�������2����

��2���й������Ϳ����Ӫ���״κ���ֱ��Ͷ��

������Դ�������Ѽ�������

�����͵���Ҫ����

�����ͳɳ��ε���Ϊ�����������˵Ĺ�����Ӫ��ҵ����ת���Ͳ�ͬ����������Ӫ����Ϊ�������������������l����ҵ�����ڼƻ��������г����õ�ת������У����ڿ��ž��û����³ɳ������ģ��������ڷ�վ��û����г���ģ���2����ҵ�ijɳ����̼��ǹ����г���λ���������Ĺ��̣����ǹ��ʻ���Ӫ/�����Ӫ�����ݽ��Ĺ��̣���3�����״κ���ֱ��Ͷ���뾭Ӫ֮ǰ����ҵ�����ڹ����г�ռ�ݽϺõĵ�λ��ӵ������������˾�����뾺���ľ�������������Ҳ�Ʒ���ڼ��������۾����൱�Ļ�������ijЩ�����г��н϶���˽⣻��4����ҵ�Ŀ����Ӫ��Ϊ��������ս��ָ���½��еģ���������������������������

�����dz����Ϳ����Ӫģʽ����Ҫ���������ֽ����������������棺һ�ǹ��ʻ�/�����ս����Ϊ��λ�Ľ����ԣ�������������ʻ�Ϊ����������ҵ�IJ��ϳɳ������ʻ�/������ĵ�λ����ѭ������������������ʻ�Ϊ�������ǹ��ʻ�/�����ս����Ϊ�����Ľ����ԡ�������Ϊ��ʽ�Ľ����Ա���Ϊ���ڹ����г�ռ�ݽϺõĵ�λ֮�Ӳ�Ʒ���ڿ�ʼ���������ǴӼ�ӳ��ڵ�ֱ�ӳ��ڣ��Ӵ������ڵ���Ӫ���ڣ�Ȼ�����ں����������ۻ������ڲ�Ʒ�ں����г�ռ��һ���ݶ��ʱ��ʼ�ں��⽨����������ҵ���������ǴӶ���/�����½���ʽ���ٵ�����������ҵ������л������Χ�Ľ����ԡ�Ŀ��ͻ�Ⱥ�����Ļ��Ľ����Եȡ�

��2���еĶ����ҵ����dz����Ϳ����Ӫģʽ�Ĵ��������ǽ�ѡ��������Ϊ���Ͱ������з�����

�������ŵİ�������

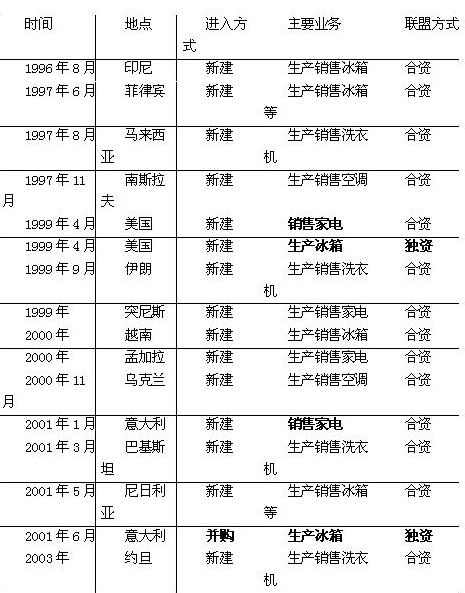

1984�꣬�������ŵ�ǰ��----����147��Ԫ���ൺ������ܳ������¹�����������˾�������豸�ͼ�������ʼ���µ��������������ۡ�2004�꣬��������Ӫҵ�ܶ��1016��Ԫ����ң����й��ҵ���ҵ����λ�������ɫ�ҵ����λ������������40��ң����к����13�ң����г�����160������Һ͵������Ѿ��ɳ�Ϊ���缶�Ŀ����˾��

�������й���ҵͶ���½���ʽ������Ĵ����ߡ������ĺ���Ͷ�ʲ�ȡ�����̵��½�Ϊ���Ľ��뷽ʽ�������3��

��3�� �������ŵĺ���ֱ��Ͷ���뾭Ӫ

������Դ�����߸��ݡ������ˡ�����������������ɡ�

�������й���ҵ������ʽ������Ĵ����ߡ����۷����й��ķ�Χ�����Ƿ���ȫ��ķ�Χ����������һ����������ĵ��ʹ���������Ҫ���������¶�����棺��1������ĽǶ�----�ɽ���Զ��������ۣ���ó��˾����Ȼ���Ƕ����ǣ��ٺ�������ŷ�ޣ���2�������Ļ��ĽǶ�----�����Ƶ����졣�����ڷ�չ�й���ѡ���˻��˾����Ļ�Ӱ��ϴ��ӡ�������ǣ�Ȼ���ڷ�չ�й�����ѡ����Ӣ����������Ļ��ķ��ɱ����ٺ��������Ļ�������ŷ�ޣ���3����Ʒ/ ҵ��ĽǶ�----�ӵ�һ������������ѡ���뵱�ع�˾�����߾������Ƶ�ij����Ʒ/ ҵ����룬Ȼ���������Ӳ�Ʒ/ҵ������ࡣ

�߶����Ӻ��ʺ����Ǻ��������Ӫ��ͻ��������������Ϊ���ʼҵ���ҵ��һ�������ߣ���2004��֮ǰ��ʮ�����������Ͷ���У�ֻ����������������������Ƕ��ʵģ�������ֻ�е�����ְ�ܣ�����Ӫ����˾���Ǻ��ʵģ��ڲ�Ʒ��ƻ����ϣ�����ͬ����ȡ�˺��ʺ����ķ�ʽ��

���������µıȽ�

�����뺣��ͬΪ���Թ�����ҵ���⽥��ʽ��չ�ĵ��ʹ�����Ҳ���̵��½����뷽ʽ�ĵ��ʹ��������Ǻ��ʺ����ĵ��ʹ������������Դ���ijЩ���죬��Ҫ���������¼������棺

��1���������ձ����ѵ�����ҵ���ⷢչ�У�ʵ������һ��ս�Ը����ߣ�����������ձ����������������ṫ˾�����磺���������ں�����������----1960��5���ڰ���������������������Ͷ�������¸�������1961�����̩������������1961�������Ϊ��һ������������ADR���ձ���ҵ������1970�����Ʊ������ŦԼ֤ȯ���������У�������������1971��������ŦԼ֤ȯ���������У�����1989�����34����Ԫ�չ��������ױ���Ӱ�ӹ�˾������1990�����71����Ԫ�չ��������ֹ�˾��

�����������²�ͬ�������й��ҵ���ҵ���ⷢչ��һֱ���������ߵĵ�λ�������Ʒ���ڵ���������г�����������Ʒ�ơ�������ģ����������������ƻ������չ�ŷ����ҵ�ȵȡ�

��2�������ں��ⷢչ���ٶ�/���������Կ������¡��ӱ�4�� �����ǿ��Կ������ں��ⷢչ��ÿ���Σ��������ٶȶ����������Եؿ죬������һ����

��4�����������¿�����Ƚ�

������Դ�����ʷ�ɣ�����������T�a�I���|���vՄ��1990�ꣻ�������ˡ����ڡ�

������������ٶ����㣬�����Ĵ��ͺ��Ⲣ��Ӧ�÷�����2009/2010�ꡣ

��3���ڸ߹���Ա���ػ����棬�����������¹�˾���ձ���˾�ڿ������������Ŀ���ǹ�����Ա�ĵ��ػ���������CEO���ػ������¹�˾Ҳ�����⡣��������CEO���ػ��ϳ��������¹�˾�������ĺ��˾CEO����ɵ����˵��Ρ����Ǻ��������Ӫ�Ƚ���չ��һ����Ҫ���ء�

�����������ͼ��ٳɳ��Σ�2004������

2001��ף��й���ʽ����WTO����Ϊŷ���������������ȫ����ϵ�е�һ����Ա���й�������ʼ�����й���ҵ���߳�ȥ�����������Ժ���ֱ��Ͷ�ʷ�ʽ�������硣��2004�꣬�й���ҵ�Ŀ�������γ��˵�һ���߳�����Ԥʾ��һ���µĽεĵ��������ǽ����Ϊ�������͡����ٳɳ��Ρ�

�����͵���Ҫ����

�����Ӫ�Ĺ�����������˱��ʵı仯���ӹ������������������˾���ܼ��ȴﵽ����ǰ���ij̶ȣ����ǵľ�Ӫ��鼰ȫ��Χ�ڼ������е�ϸ���г������������ߵġ������г���Խ��Խ�١�Խ��ԽС����Щ�仯������Ӫ�ĺ�����������Ͼ�����ս��ͬʱ����������˾��ս�Ե������������ڳ��������У�Ϊ�˹��������ġ�������Χ����ʵ��ս��ת�ͣ������������ط����Ǻ���ҵ������Ǻ��ĵ�δ�����پ��о�������ijЩҵ����Щ�仯��Ϊ�����Ӫ�ĺ����ߴ�����ȫ�µĻ��ᡣ

�ٴӹ��ڻ����������й���ʼ�����ؽ���ȫ����ϵ����������˾���й��г��ϼ�ǿͶ�����Ȳ����Ӫ����й����г��������ƻ����γɣ��ĸ↑�ų�������ת��Ͷ���Ŵ����ı������г���������ڣ���ҵ֮��ľ�������ӵ�һҪ��ת��ȫ��������������Χ����Զ����Ĺ����г�ת��ȫ�濪�ŵ�ȫ���г�����ҵ�������ȫ���ս����Ұ����ȫ��Χ��������Դ��������������Դ�������п���ȡʤ�������ֲ���ó����ijɳ���

�����ǿ����ͼ��ٳɳ��ε���Ҫ���������������ġ������������㺭�壺һ���Կ��������ʽ���뺣���г�����Ҫ�����ڽ϶���й���ҵ��ȡ���������ʽ����������ʽ����ҵ�����Ӫս���еĵ�λ��������������������˾��ȫ���г��ϡ���ͷ����������ǰ�����β�ͬ��������Ҫ�Ǵ�ij����������˾�����չ���ҵ����ʲ���Ȼ��������������Թ�˾��ȫ���г��ϡ���ͷ��������

�����չ�IBM��PCҵ���й����Ǽ����չ����ǵ��л���ҵ��Ͱ����յĵ�����ҵ��TCL�չ���ķѷ�ʵ�ҵ��Ͱ������ص��ֻ�ҵ���Լ����������չ�������̩�˹�˾�ȣ����DZ����й���ҵ�����Ӫ�ĵ��ʹ��������ǽ������뼯��Ϊ�������з�����

���뼯�ŵİ�������

���ڵ�������ʻ�������1988��4�£����루��ʱ��Ϊ����������˾��������ۺ��ʳ������������Ƽ�����˾���������Ե��Լ����ó��Ϊ��Ҫҵ��ͬ��8�£�������չ�һ�Ҿ�������������Quantum��˾�������з����ģ�����Q286 I���˵��������塣���������������صĽ���Ͷ����������빫˾�ĵ��������忪ʼ���ڡ���1994�꣬�������������500���ף�ռȫ���г���10%�����������������ǰ5��֮�С����ͬʱ��������1990���ϰ�����������ɼ�����°����ڷ�����˹��������ֹ�˾��1992����������������������ʵ���ң��Լ�ʱ��õ�����ҵ�͵��Լ����������鱨����Ϣ��1994��l�£������Ϊ���֤������һ�����й�˾��

�չ�IBM��PCҵ��2003�꣬����ѡ����й���Ϣ��ҵ�ڶ�Ԫ����չ����ս�Ե���Ϊ��רעPC���ͻ����������Ч�ʡ���רҵ�����ʻ�ս�ԡ�����ף�IBM�������������������PCҵ��Ľ��飬������ץס��λ����ͬʱ�����ž����ս��

�ھ���һ���ĵ��顢̸��֮��2004��12��8����������IBM������չ�������Э�飺������l7.5����Ԫ��6.5����Ԫ�ֽ�6����Ԫ�Ĺ�Ʊ�Լ��е�5����Ԫ��ծ���չ�IBM���бʼDZ���̨ʽ����ҵ�����ҵ�����ͻ���������������ֱ��������ThinkƷ�Ƽ����ר����IBM�����ں��ʹ�˾�еĹ�Ȩ���Լ�λ���ձ������������������������������з����ġ�2005��5��l�գ�������ʽ�������ҵ����չ�������һԾ��Ϊȫ�������PC���̣���Ӫҵ����ﵽ120����Ԫ��Ա��������1.9���ˣ�IBMӵ������Լ19%�Ĺɷݣ���Ϊ����ڶ���ɶ���ȫ������˽�˹�ȨͶ�ʹ�˾���¿���˹̫ƽ���š�General Atlantic����������Ͷ�ʼ��ţ���Ϊ�����ս��Ͷ���ߡ�

����������������ҵ�����С������粢��ʷ�ϣ������������ġ�������ʽ��������ijɹ��ʺܵͣ�һ���ɹ����ơ��漣������Ŀǰ��״���������������ڴ���������漣������ô������������������أ��������������й�����̫�������г���λ�;�Ӫ����ʹ��������ץסIBMս��ת�ʹ����Ļ��ᣬ��Ϊ��Ҫ���������ȡ��һ�֡��ںϡ������ǡ����ϡ��IJ���ս�ԣ�������ǰ���������������ҵ������ȫ��PC��ҵ��ϵ�С���Ԫ���ƶ��ġ�̹�ϡ����ء���Э����ԭ���������֡��ںϡ���������֣���Ϊ��Ҫ�����������������ԭ����ʵ��������ƶȺ��ж��У�����Ҫ���������¼������棺��1���������ܲ��ᵽ����----ȫ��PCҵ���Ĺ��ң�������Ϊ�ܲ���ս�����彫�������ֳ�������������������й���������ת��Ϊ���������룬�����ճ�Ϊȫ������룻��2���������ս��Ͷ���ߣ���IBM��Ϊ����ڶ���ɶ��⣬ȫ������˽��Ͷ�ʹ�˾Ҳ��Ϊ�����ս��Ͷ���ߣ��⽫����������������Ĺ�˾����ˮƽ����3���Է��й���Ϊ�����Ķ��»���ɣ�ʹ��˾�ش������ȫ����Ұ����ѭŷ��������������ҵ��Ϸ����4����ϯ���߹���Ա����ʹ�÷��й��ˣ�������Ϊ���������CEO��ʹ�������ҵ��Ӫ�����й��г����γɵ�˼ά��ʽ����Ϊ���ԣ�����ȫ����ѹ���ʵ���У���5���ܲ�����������Ӣ����Ǻ��

�ڽ����й���ҵ�����Ӫ�ijɹ�����

�������Ǵ��й���ҵ�����Ӫ����Ϊ�ص��ӽǣ��ѽ�30����й���ҵ�����Ӫ��ʷ����Ϊ�����Σ���Ҫ��������ÿ���ε���Ҫ����������ij��������ҵΪ���������˳����ķ����ͱȽϡ����ڣ����ǽ����������ʷ�ӽǣ���30����й���ҵ�����Ӫʵ�������������ܽᣬ��Ŀ������Ϊ�й���ҵδ���Ŀ����Ӫʵ��ָ��һ��ǰ���ķ���

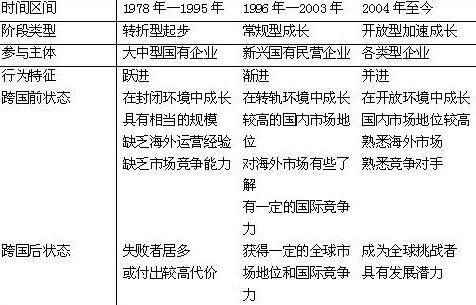

���ȣ����ǰѽ�30���й���ҵ�����Ӫ��ʵ���������Թ��ɣ���Ҫ���ݼ���5��

��5���й���ҵ�Ŀ����Ӫʵ����1978������

Ȼ������������һ�����ʱ�ڵĹ����������仯����ȫ����������20����90�������ʼ�����������뵽һ���ޱ��ʱ���������ִ�������ҵ����150���������ı�����ȫ��������Ϣ��������±����Ǿޱ�ʱ�������������������죬��Щ�仯���ڼ����С��ھޱ�Ļ����У��������ҵĴ��Ϳ����˾���ֳ��µ�ս�����ƣ���Ҫ�����ڣ���l����˻�ս�������Ӧ�����Ƶ�λ��������2��ȫ���ģ������������3�����������г��뵱�ػ�����4������ʽ������Ϊ�����ijɳ���ʽ��

�й��Ĺ��ڻ�����2000/2001��Ϊ�緢���˱��ʵı仯����Ҫ�����ڣ���1����ȱ����ʱ���Ľ�����ʣ����ʱ���ĵ�����1997���°��꿪ʼ������2��ȫ��λ���뵽ȫ����ϵ�У���2001�����WTOΪ��־����3���г�������ϵ��������γɣ���4����������˾���й���Ϊ����ս����֮һ��

����ѻ����仯����Ϊ��������������Է��������Dz��ѵó������жϣ���1��ת�����εġ�Ծ��������δ���ǻ������ؼ���仯��Ҳδ������ҵ�������������������ǵ��͵ġ���֪����η����Ϊ����Ч����������Ȼ����������й���ҵ���ⷢչ�ġ���ѧ�ѡ��Σ���2�������ͳɳ��εġ�����������Ҫ�ǻ�����ҵ����ս�Ժ������Ŀ��ǣ��϶�ǵ��й��Ĺ��ڻ���������ȫ���仯�����Ļ�����ٿ��ǣ�����˵ȱ����Ұ������ȥץס��������˾ս�Ե����Ļ��ᡣ����ȫ���г��Դ���һЩ�������г���----��������˾���ӻ�̫��ע��ҵ��͵����й���ҵ��ȫ���г���ȡ����һ���ij�Ч����3�������ͼ��ٳɳ��εġ��������������й���ҵ����ս�Է�չ����Ҫ���־߱����������������������Ϊ��Ҫ���ǣ����ڷ�������������ͬʱץס��ȫ����仯�����Ļ��ᣬ�⽫���й���ҵͨ�������Ӫ�ɳ�Ϊ���缶�����˾��������ʽ��

����ݹ�������仯���ƺ��й���ҵ��ȫ���г��ϵ�λ�ã�������Ϊ�����ڽ������ں�ʽ�����������й���ҵ��δ�������Ӫȡ�óɹ�����Ҫ������������������ɣ�һ�Dz������������й���ҵռ������λ�Ŀ����Ӫ��ʽ��������ȫ���仯�����缶�����˾�ĺ�ΰĿ���������ģ��й���������ҵҲ�߱������������������ںϣ������ǿ����Ӫȡ�óɹ��Ĺؼ����ء�ŷ����ҵ��Ҫ�����������Ƶĺ������Ŷ��ɳ�Ϊ�����˾���պ���ҵ��Ϊ��������Ҫ������ʱ�϶�ϴ�ġ������г��������������Ƴɳ�Ϊ�����˾���й���ҵ��Ϊ�������еĺ����ߣ���ȫ���ԡ������г���Խ��Խ�٣�С��������£�����ͻ���պ���ҵ�ijɹ�ģʽ���ԡ��ںϡ�Ϊ������������������صĿ����Ӫ֮����

������ϵ��������������