三季度GDP的6.9%,似乎差强人意,然而三季度工业增加值57559.8亿元,比去年三季度已经减少142亿元,实体经济已经出现明显的收缩趋势。而三季度PPI同比下滑5.7%和发电量同比下滑2%则预示着实体经济的收缩可能比工业产出增速反映的表象还要猛烈,这倒是跟最近新闻频频报道的工业企业倒闭和我们在地方调查了解的情况大致吻合。为稳定增长,三季度财政和货币政策加码力度不可谓不大,然而没有订单却是现在大部分实体企业面临的最大挑战。银行系统处于自身利益因素不再扮演雪中送炭的角色,其结果只能是更多企业濒临倒闭而银行不良率进一步攀升。打破怪圈的有形之手依然没有看到,经济形势已然走到了最难时刻。静待市场出清恐冲击巨大,政府还需多管齐下化解风险。

GDP破7意料之中,实体经济已然收缩

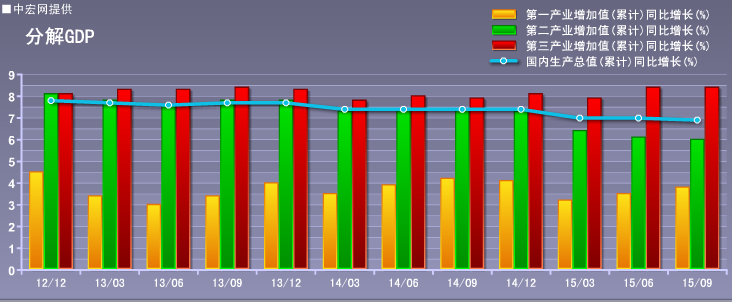

三季度GDP增速跌破7%并不出人意料,从市场预测来看应该说还好于不少机构的预期。分三次产业看,第二产业仅小幅下滑了0.1个百分点,第三产业在经历资本市场的大暴跌后依然维持了8.4%的高增长。从第一张图上我们可以看到二三产业的增速在不断拉大,12年二三产业保持了同速增长,而到15年三季度增速已然拉大至2.4个百分点。众所周知,第三产中的生产性服务业严重依赖于实体产业的发展,而生活性服务业的发展也受制于居民收入的增长。只有房地产和金融等虚拟产业可以在短期脱离实体经济,可以单纯依靠货币支撑维系较快增长。从目前的经济运行态势来看,虽然GDP增速似乎下降有限,但经济增长中虚实贡献已发生较大调整,而这样的结构调整并不符合我们改革的目标。

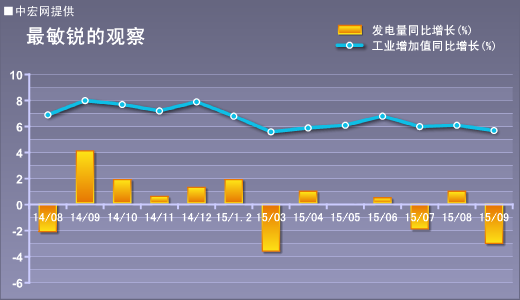

从第二张图上我们可以进一步观察到实体经济收缩速度很快。9月份工业增加值增速已下滑至5.7%,考虑到当月的工业品价格指数已经同比负增长5.9%,那么9月当月的工业增加值现价增长已然为负。上一次出现这一运行特征还是在金融危机最严重的2009年5-7月份,工业增加值连续三个月现价负增长。如果再结合9月份-3.1%的发电量增速来看,当前实体经济的收缩趋势很明显。而三季度发电量整体负增长2%更提示我们实体经济的收缩可能比产出指标反映的更加剧烈。结合我们对经济时事的监测和调研,我们注意到当前实体经济中的过剩产能已经不再局限于过去大家所熟知的钢铁、水泥、煤炭、有色等传统行业,连过去短缺的天然气和09年危机后才迅速崛起的智能手机和页岩气等新兴产业都已经出现过剩并引发兼并重组,当前实体经济显然已经走到了最困难的时刻。

出口情况有所改善 外需寒冷长路漫漫

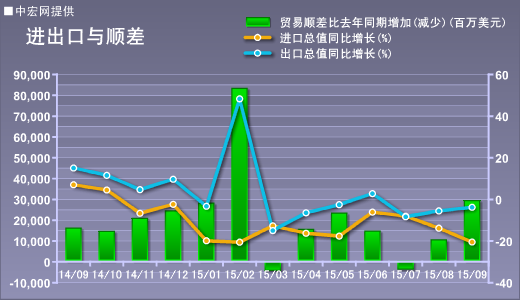

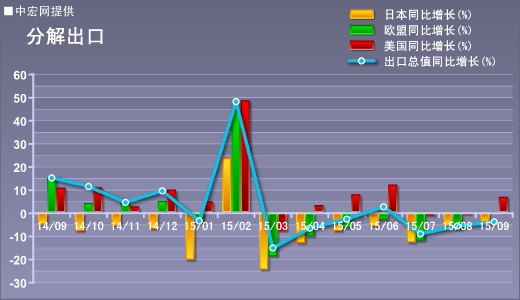

9月出口同比下降3.7%,降幅较上月继续收窄;但进口同比下降20.5%,较上月再扩大6.6个百分点;当月顺差再超600亿美元。分地区来看,对发达国家出口势头继续好转,尤其是对美出口已经恢复正增长;但对其他新兴市场国家出口却出现明显分化,对东盟国家出口仍维持正增长,但对俄罗斯、巴西等资源性国家的出口均出现大幅下滑。

9月份中宏人民币指数(见中宏网)从8月份的140回落到134,人民币走软对出口的支撑显而易见。不过为实现人民币国际化,央行并不打算让人民币继续贬值,截至目前中宏人民币指数依然维持在134左右。那么未来出口形势如何呢?恐怕首先要关注美国未来的经济形势,这一方面是因为今年我对美出口在出口增长中比重不断上升,另一方面也因为美国依然是全球外贸顺差的主要来源(中欧对美均为顺差)。9月份美国工业产出连续两个月下滑,危机过去五年,美国实体经济仍然没有恢复到危机前的水平,美国的贸易逆差近期又在不断拉大。以页岩油气的投资生产为例,这一曾被寄予厚望的新兴产业目前遭遇油价大跌的重创,美国原油库存不断增加也未能消化掉过剩的页岩油气产能,大量的页岩油气井面临关停,而前期的大量投资也必将沦为坏账。美国资本市场也同样让人担心,不少大型企业启动上万人的裁员规模,很多上市公司通过低息借钱回购公司股票推高股价的游戏也已经难以为继,一旦美联储正式进入加息周期,一轮新的危机就将到来,而受冲击的还得加上美国目前看上去十分火爆的房地产市场。

另外,还需要关注的是中国进口大跌带来的连锁反应。中国经济增长对全球贡献超过三分之一,中国进口对全球影响也日益显现。9月份进口大跌20%固然有去年高基数的影响,但也必须看到很多国家对华出口也都随之出现大幅下滑,即使发达国家和地区对华出口也受到较强冲击。所以中国内需下滑的影响也必将波及全球,而反过来又将可能进一步恶化我们的出口形势。IMF于10月初再次下调全球经济预期也就不难理解。

出口形势未来仍然十分严峻,而这对国内过剩产能的局面而言也就更加严峻。二三季度工业出口交货值的持续负增长也是拖累工业产出不断走低的重要因素,过剩产能无法通过对外输出缓解只会加剧国内市场出清带来的剧烈冲击。

投资增速持续回落 未来需求不见好转

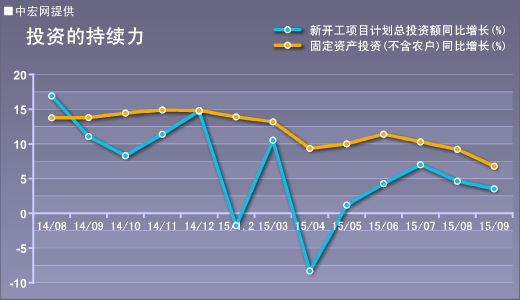

9月,投资当月增速继续大幅回落至6.8%,创近07年2月份以来的新低。三大产业投资增速全面回落,而代表未来投资需求的新开工项目增速也连续两月回落至3.5%。

第一张图中,黄线固定资产投资完成额增速代表了投资完成向供给转化的增速,黄线的回落也意味着09年以来新增产能的释放不断减速。但代表未来投资需的蓝线连续走低则让人忧虑。9月份国家发改委批复基建项目超过八千亿,其目的就是要增加未来投资需求,从而对冲部分过剩产能,减缓经济下行的压力。从过去一年投资形势的运行特征来看,黄线始终压着蓝线下行,表明未来投资需求明显不足,也表明目前过剩产能的市场出清仍需时日。未来,只有当蓝线重新超越黄线在其上方运行,才能引领投资动能的企稳回升。

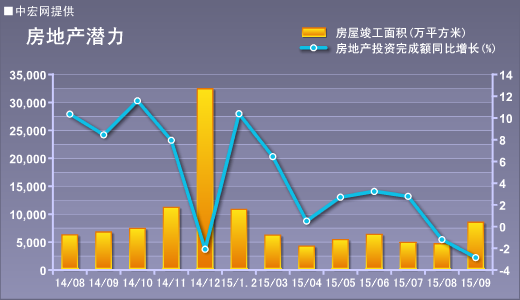

上期分析中我们就指出房地产投资的快速下滑是目前投资增速大幅回落的主要原因。今年前9月房地产累计投资增速仅为2.6%,比前八月继续下滑0.9个百分点,比去年同期增速回落近10个百分点。而8、9两月的当月房地产投资增速已出现负增长。在三季度国家降息降准的政策刺激下,房地产销售回暖明显。前9月房地产销售面积同比增长了7.5%,比上半年增速大幅提高了近一倍,尤其是办公楼增速从上半年的-2.4%大幅跃升到11.4%的两位数增长。而商品房待售面积增速也已出现明显回落,从上半年20.8%回落到16.4%。但仅就房地产库存出清速度而言,还难言乐观。今年前9月商品房的待售销售比为80%,比去年同期上升6个百分点,其中住宅、办公楼和商业营业用房的待售销售比分别为58%、163%和237%,比去年同期上升2个、27个和37个百分点。可见,过去几年积累的房地产库存过于庞大,房地产要完成市场出清,重拾增长势头还需时日。正因如此,房地产商拿地速度明显放缓,今年前九个月土地购置面积同比下降33.8%,土地成交价款同比下降27.5%,央行不断降低资金成本和释放流动性,也依然没能扭转房地产商对于未来房地产的悲观预期。

谈到房地产的未来需求,必须要谈一下人口的问题。2010年以来,15-64岁适宜劳动年龄人口比重不断下降,从2010年的74.5%下降到2014年的73.4%,未来仍将保持下降趋势。更让人忧心的是,根据2010年人口普查数据显示,90后人口总数比80后少23%,而00后又比90后少16%。08年金融危机以后,我们依靠造城造房的天量投资拉动对冲了外需下降的冲击,保证了经济增长的迅速复苏。而其中买房的刚需主力军正是80后。即使经过两年房地产市场库存出清后,未来市场刚需将转向90后的年轻人,仅就人口数量估算也可以预测未来市场增长空间将大不如前。至于大家期望的全面放开二胎甚至彻底取消人口生养限制,参照东亚各国(地区)的经验来看,只能减缓而无法改变中国未来面临的“少子化”趋势和人口危机。

消费稳增长成亮点 失业率上升显隐忧

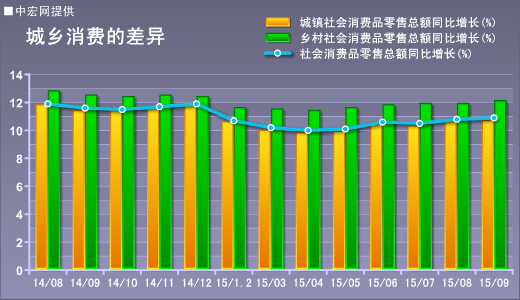

1-9月,消费同比增长10.5%,较上半年回升了0.1个百分点。9月当月消费增速10.9%,比上月继续回升0.1个百分点。分结构来看,比重最大的汽车消费增速9月份比上月回落2.5个百分点至2.7%,但石油及制品消费降幅却缩小1.6个百分点至-7.2%。在房地产销售回暖的持续带动下,建筑及装潢材料增速上升2.5个百分点至23.2%,家具增速上升3个百分点至19.1%。另外,通讯器材增速本月同比大增42.2%,创年内新高。

消费增速稳定是目前经济运行中的唯一亮点,也是三架马车中的头马,在出口受阻,未来投资需求被过剩产能抑制的背景下,消费的两位数增长对当前经济增长的稳定起到了决定性作用。然而,我们仍需未雨绸缪。看到目前消费尚属景气一方面得益于过去几年政府在完善社会保障制度方面的投入,另一方面是因劳动人口总量的减少和第三产业较快发展对于就业人口的吸纳维持了目前消费的景气程度。虽然制造业已不再是吸纳就业的主力军,但一旦制造业企业因实体经济收缩出现大面积倒闭,必将冲击到第三产业及其相关的就业人员,尤其是企业大面积倒闭造成巨额呆坏账引发金融领域的系统性风险,则必将对当前经济增长造成重创。9月份调查失业率的上升应当引起我们的重视,统计局发布的三季度农村外出劳动力17554万人,同比去年同期减少7万人,二季度还是增长18万。虽然目前没有出现的大规模农民工返乡潮,但经济越来越冷已是不争的事实。

通缩压力挥之不去 货币政策进退两难

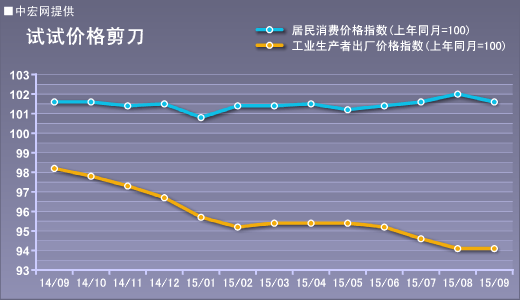

9月CPI涨幅回落0.4个百分点至1.6%,PPI降幅持平上月维持在5.9%。尽管三季度CPI明显高于上半年,但主要还是因为猪肉等食品价格的周期性因素导致,并不具备继续上涨的持续动能。同时,三季度PPI较上半年明显回落,这当然有国际大宗商品价格下跌的传导,但更主要的原因还是国内需求乏力尤其是投资需求乏力所致。第一张图中蓝线与黄线的空间不断拉大,表明未来通缩压力挥之不去,而9月份工业产出现价负增长所预示的实体经济收缩也是另一佐证。

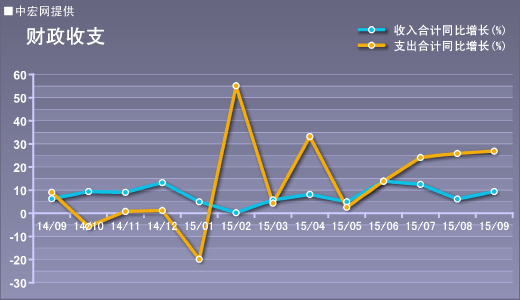

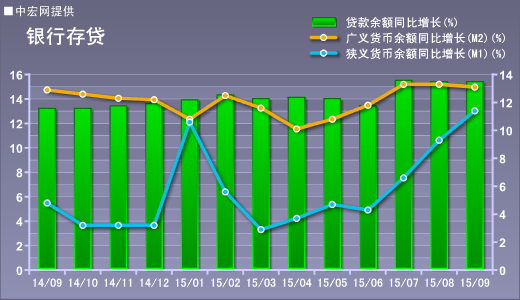

面对经济下行压力和通缩,三季度财政、货币政策对经济支撑力度也在不断加大。在第二张图中,我们可以看到今年三季度以来货币发行量一直维持在13%以上。虽然9月M2增速比上月回落0.2个百分点,但M1增速大幅回升2.1个百分点。在第三张图中,我们也可以看到,三季度以来财政支出速度明显加快,9月财政收入同比仅增长9.4%,但财政支出增速却已攀升至26.9%。由此可见中央稳增长的决心。然而,令人担忧的也在于此,比如财政支撑力度不小,可是财政收支缺口却在不断加大。今年前三季度赤字已达6251亿,而去年同期则是盈余2722亿。尽管今年财政赤字比去年增加了4200亿,但如果要继续保证财政支出的力度,恐怕突破赤字规模在所难免。相对于财政赤字更让人担心的是货币政策,央行在降息降准方面力度不可谓不小,然而实体经济却未见好转,这只能说明大量释放的货币并未进入实体经济。在目前的金融体制下,经营困难的企业很难从银行获得新的贷款,而民间融资成本也依然居高不下。资金在金融体系里空转和空耗,激起的无非是一个又一个的资产泡沫。目前很多企业的呆坏账已经开始浮出水面,银行系统的不良率持续增长而利润率却不断下降,金融系统的风险已经是现在时。如何化解风险将是未来宏观经济运行管理中面临的主要挑战。

另外,我们还需要看到,积极的货币政策如果没能带动经济的实际复苏,人民币将面临巨大的贬值压力。虽然目前央行凭借巨额的外汇储备扛住了短期风险,但当内部金融风险爆发时,汇率巨变带来的外部冲击可能让我们雪上加霜。

不能只等市场出清 多管齐下化解风险

上期报告中我们提到了目前政策的选择似乎是静待市场出清,这种决策蕴含着巨大的风险。我们想提醒大家,2008年金融危机以来的这一轮投资大跃进并不能归结为简单的市场行为。当年为了反危机,很多企业的产能扩张是在地方政府的极力支持甚至怂恿下,在中央政府的默许下完成的,当然这里边不乏一些低水平重复建设的项目,但绝不是都是落后产能。2013年后这些当年拉动经济复苏的投资项目陆续完工形成大量的产能供给时,面临的最终需求严重不足并不是当初所预见的。这里有人民币升值过快的原因――过去三年人民币有效汇率升值近20%――这也是追求人民币国际化的代价之一,也有城市化滞后抑制潜在需求向有效需求转化――两亿多农民工仍然无法在地享受城市公共服务,还有计划生育政策造成的长期后遗症――中国“少子化”的影响超预期。而这些影响因素恐怕不能简单的归为“市场化因素”。所以,面对这次生产过剩危机,我们仍然需要积极主动作为,多管齐下的化解风险。比如,加快推进农民工的在地市民化,中央与其花费数万亿拯救资本市场,不如拿出真金白银补偿他们本该享受的均等化的公共服务。又比如,利用人民币支付系统上线的机会,加大对周边欠发达国家和地区的各种援助,这就有助于人民币的输出,又有利于这些地区的政府和人民通过人民币购买我们国内的各种产品,帮助企业减轻库存,化解风险。还比如,尽快出台相关政策加快金融系统对数以万亿计的坏账进行处理,尤其是不少三四线城市因前期过快造城造房而形成的巨额坏账,重新恢复地方投资。