| |

| 8月宏观数据:经济下行势头难止 兼并重组恰逢其时 |

|

2016-1-26 18:02:00 |

8月,部分指标显示经济下滑有所放缓,但正如上月分析指出,下行趋势已经很难因政府加码短期政策力度而扭转。8月出口增速回落幅度虽较上月收窄,但工业出口交货值增速却未见改善;8月投资增速再创新低,房地产投资也是大幅下滑,代表未来投资需求的新开工项目投资增速也出现意外回落,只能表明制造业去产能和房地产去库存远未结束。消费的回暖则主要归因于食品价格上涨和房地产销售回暖及新学期开学的短期因素。工业产出的微弱回升再次印证了需求的疲弱,货币政策一再宽松也未能释放民间需求,民间投资增长依旧下滑不止,这也给很多政府想依靠PPP合作带动投资泼了一盆冷水。

在本报告中,我们对比了2009年8月和2015年8月几组经济运行状态的数据图,仅直观比较即不难发现,目前的经济运行状态已经类似09年的经济运行特征,不同的是当前经济快速回落的原因更多在于以投资为代表的内需收缩过快而非外需(净出口)。更让人感到忧虑的是我们已经没有09年那样的政策空间和经济弹性。就最近总理和央行的表态来看,人民币贬值保增长的政策已被放弃,货币和财政政策虽还有空间,但即使再加码也难以阻止经济下行势头。尽管我们一再呼吁的以财富和收入分配格局调整为目标的体制改革(释放被长期压抑的中低收入人群的潜在需求),现在看来恐也是知易行难。未来房地产业和诸多制造业领域必将经历一轮惨烈的兼并重组过程,不少依靠概念鼓吹起来的新经济泡沫也将烟消云散,而这一切也只不过是再次印证市场经济“剩者为王”的铁律。

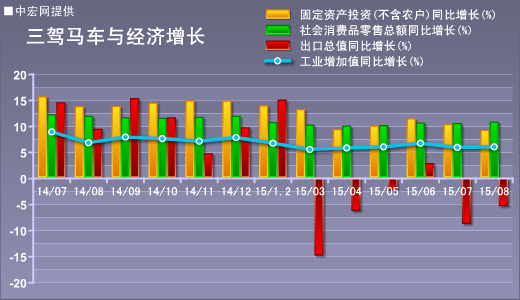

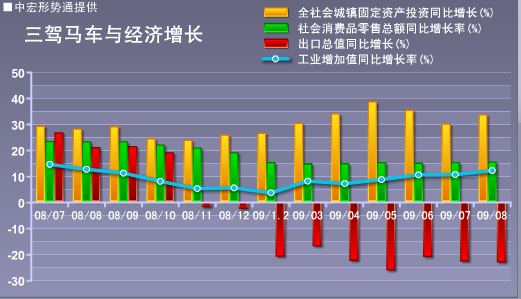

三驾马车依然乏力 经济下行趋势依旧

(图1为2015年8月三驾马车经济运行图)

(图2为2009年8月三驾马车经济运行图)

8月,部分经济指标较上月有所好转,但综合来看,第三季度经济增速破7依然是大概率事件。先看出口,8月跌幅-5.5%,较上月虽有收窄,但工业出口交货值增速却较上月继续下滑0.6个百分点。尽管人民币汇率经过一次小幅贬值导致9月份人民币有效汇率较8月明显下降,但就总理和央行表态来看,显然中国已放弃人民币贬值保出口从而稳增长的手段,未来出口增长恐仍将负多正少。投资当月增速9.2%,创危机以来的历史新低,投资增速也再次低于消费增速。工业产出增速较上月仅回升0.1个百分点,也表明了当前经济有多么疲弱。

不妨对比一下09年和15年三驾马车运行状态数据图,直观的感觉是目前经济运行状态已经处于类似09年危机的运行状态。不同的是09年四季度我们依靠强力的财政和货币政策走出了危机,而这一次经济下行却依旧难以言底,因为那根顶天立地的黄柱(投资)矮了太多,且在不断下滑。

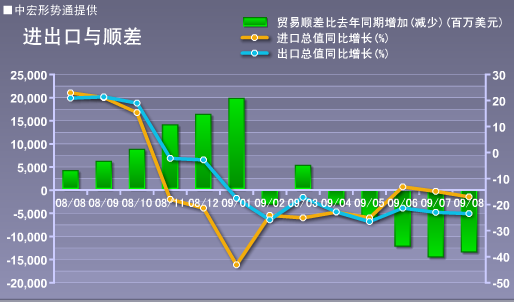

出口降幅有所收窄 汇率调整仍未到位

(图1为2015年8月外贸及净出口经济运行图)

(图2为2009年8月外贸及净出口经济运行图)

8月,出口同比下降5.5%,跌幅较上月收窄了2.8个百分点;进口同比下降13.8%,降幅较上月继续扩大至5.7个百分点;贸易顺差同比上升103.9亿美元。

从分地区来看,8月份,对美日欧发达国家的降幅均有所收窄。其中,对美出口同比下降1%,降幅收窄0.35个百分点;对欧出口同比下降7.5%,降幅收窄4.9个百分点。对日出口同比下降5.9%,降幅收窄7.1个百分点。

8月11日,央行对人民币实行了一次快速贬值,中宏人民币指数(见中宏网)短短两天内从140回落到134附近。我们在2013年5月的报告中就指出人民币走强跟中国经济走弱形成背离,而且期间人民币一再出现对美元和欧元的双升值,甚至一度成为全球最强货币。特别是去年下半年以来,中国经济增速明显放缓,而人民币指数则从126猛升至140,对出口的抑制不言而喻。目前总理和央行一再表态人民币不会再度贬值,如此看来外贸出口要走出低迷还需要很长一段时间。今年5%的增长目标肯定无法实现,全年贸易恐自09年以来再现负增长。不过通过对比09年和15年8月份外贸及净出口运行情况我们不难发现,外需(净出口)减少并非此次经济快速下滑的主因。

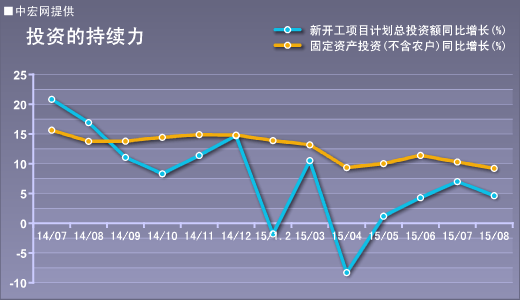

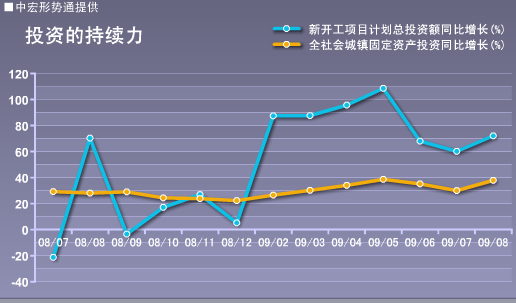

投资回落意料之中 缺口拉大下行难止

(图1为2015年8月投资持续力的经济运行图)

(图2为2009年8月投资持续力的经济运行图)

8月份投资同比增长9.2%,增速再次回到个位数,较上月再次回落1.1个百分点,也创了08年危机以来新低。代表未来投资需求的新开工项目计划投资额同比增速更大幅下滑2.4个百分点至4.6%。对比09年和15年投资持续力的经济运行图即不难看出,09年中央政府保增长的政策出台后,蓝线迅速穿越黄线,引导了随后两年的投资高增长,而15年中央政府保增长力度不可谓不大,但是蓝线始终在黄线下方运行,且二者缺口在8月份继续拉大,这也意味着未来投资增速仍将继续下滑,而经济随之下滑已成必然。

在投资结构分析中,我们想重点讲讲的基建投资和房地产。

在这轮保投资从而稳增长的调控政策中,基建领域和房地产是政策的重点,但是方式有所不同。中央政府一直在加大基建投资力度,从二季度以来发改委加快重大建设项目批复速度和财政金融支持力度不断加码可见一斑。但是我们看到现实却是代表未来投资需求的新开工项目计划投资额依然低位运行,原因何在。基础设施建设应该适当超前经济发展,但是也不能过于超前。毕竟,基础设施建设完成后需要更多的其他投资、消费、贸易等经济活动的支撑,才能形成良性循环。上一轮投资基建高峰以来,人口增速持续放缓,劳动力人口下降更快,人民币大幅升值抑制了外贸的增长势头,而一直被寄予厚望的城市化却推进缓慢。而与此同时,各级地方政府因为大量举债导致债务链条不断拉长,危机四伏。因此想简单依赖加大基础设施投资来稳定经济发展设想虽然良好,但效果会十分有限甚至难以为继。

本轮调控中,对房地产的政策是180度大转弯。从最初的普遍限购到现在全面放开,从只对国人放开到对外资购房也全面放开,不但鼓励一套房而且连二套房(已还贷完毕的)的首付也降至历史最低。货币政策的作用更是不容小觑,房地产生产销售整个环节都严重依赖金融支持,贷款利率降至89年以来的新低简直就是吹响了鼓励全民买房的冲锋号。房地产累计销售增速从去年的-8.9%到今年8月份的15.3%的大逆转正是在这一背景下诞生的。然而另一个与之对应的数据却是房地产投资累计增速从去年的13.2%一路下滑到今年8月份的3.5%,房企土地购置面积增速也从去年8月的-3.2%大幅下滑至-32.1%。可以预见,房产企业去库存还在路上。需要强调的是,历史经验一再告诫我们,房地产不可能完全脱离其商品属性,如果一个地区没有人口和产业集中,没有收入的增长,房地产业只是无本之木。

消费增长尚属稳定 独撑经济孤木难支

8月,消费同比名义增长10.8%,较上月回升0.3个百分点。扣除价格因素实际增长10.4%,与上月持平。分结构来看,比重最大的汽车消费增速回升2.7个百分点至5.2%,石油及制品因为油价连续下调,同比降幅扩大1.1个百分点至-8.8%,粮油食品类因为食品上涨消费增速反而回落了1.8个百分点至14.9%。居住类消费品受益于房地产销售回暖,增速均有不同程度的回升。

网络消费一直是经济调整以来大家关注的焦点,其平均增速也数倍于网下消费。1-8月份,全国网上零售额同比增长36.5%,比上月回落1.2个百分点。其中,实物商品网上零售额增长35.6%,比上月回落1.4个百分点;非实物商品网上零售额41.1%,比上月回升0.1个百分点。网络消费为我们提供了更加舒适便利的消费体验,节省了时间成本和中间费用,对扩大消费起着重要推动作用。但是我们还是应该明白,我们的消费模式是量入为出,消费始终依赖于收入和就业。当前投资增速和贸易增速都已显著低于消费增速,消费对经济的支撑毋庸置疑,但也孤木难支。随着更多企业在这轮调整中倒闭或者裁员,居民消费增长也会不断下滑,经济增长恐陷入恶性循环中。

工业增长复苏乏力 产能过剩化解艰难

8月工业同比增长小幅回升0.1个百分点至6.1%。三大门类中,制造业和电力产出出现明显回升,采矿业受国际环境影响依旧低迷。

从行业情况来看,电力热力生产和供应业、化学原料和化学制品业、黑色金属冶炼和压延加工业、非金属矿物制品业、汽车制造业等主要行业生产增速较7月份分别回升2.4、1.5、1.3、1.1、0.7个百分点。根据统计局统计,57.8%的主要工业产品产量增速较7月持平或者回升。尤其是高技术制造业生产增长10.5%,比7月加快0.9个百分点。

但正如统计局在解读中指出的,这种回升并不稳固,既有去年同期基数低的原因(去年8月工业产出增长出现2.1个百分点的断崖式下跌),也有上月增速过慢背景(今年7月较去年同期增速回落了4个百分点)。8月出口交货值的跌幅较上月扩大则进一步抑制了工业产出复苏的前景,工业产品的产销率也继续下滑。虽然国内商品消费尚保持在两位数增长,但是出口的下滑,未来投资需求的乏力,让09年以来这轮投资高峰所形成的巨大产能释放遭遇到前所未有的需求压力。后续产能释放恐将持续到2017年(2012年的制造业投资增速仍在22%以上),未来过剩产能的疏解将更加棘手。

市场出清剩者为王 兼并重组恰逢其时

不断公布的经济下行数据只是对以前分析预测的一种印证,问题摆在眼前一目了然,但该如何解决却不易形成共识。以前各期报告均有强调,当前我国经济的问题主要不在于供给端,而在于需求端。中国作为13亿人口的大国,2014年人均产出已超7500美金,却仍有一半以上人口生活在农村地区,年消费力仅1400美金,城镇居民消费能力也只有不到4100美金。如此巨大的差距已经为我们指明了改革的方向。

不过目前来看,政策发力的重点还是集中在供给端,还是希望通过供给端的升级来解决需求段的不足,这种政策错配的结果只能是将上一轮调控中以有形之手促成的“过剩产能”在这一轮调控中通过市场出清的方式加以消解,当然这也很符合市场经济学的基本原理,只是风险几何却非书生们所能把控了。在市场出清的过程中,其实难以说清到底谁的产能过剩,谁是优胜劣汰,其唯一的规律只是“剩者为王”。那些看清大势,提前准备的先知先觉者,也许正等待着这一机会兼并重组,迎接下一轮经济的复苏。 |

|

|

|