| |

| 5月宏观数据:GDP增速或已破“7” 稳经济需兼顾防风险 |

|

2016-1-20 18:11:00 |

5月经济下行压力不减。三驾马车持续疲弱,多项指标再创新低,经济增速可能已经跌破容忍下限。分项来看,外需虽有恢复但持续负增;内需形势更差,投资增速创新低,消费低位徘徊。生产端,工业生产旺季上行无力,发电量等关键指标跳水反映实体经济形势惨淡。二季度以来,稳增长政策不断加码,但效果显现还需时日。当前,金融改革正在加速,须十分注意改革环境与节奏,人民币国际化和加速资本账户开放是未来方向,但目前时机并不适宜,因此要谨慎。

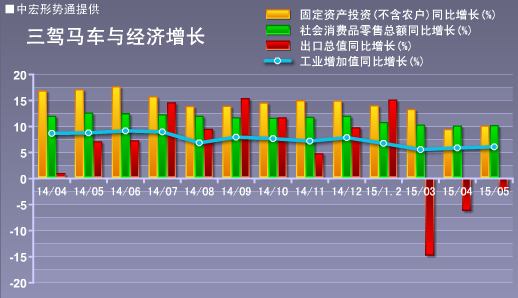

三驾马车持续疲软 GDP增速或已破“7”

5月份经济增速继续放缓,下行压力不减。三驾马车中,出口跌幅收窄,延续负增态势;投资增速十连跌,创历史新低;消费持续疲弱。同一季度数据相比,出口增速下降7.4个百分点,投资下滑2.1个百分点,消费下降0.5个百分点,三驾马车全面降速,因此,当前GDP增速可能已经跌破“7%”这一底线。

针对严峻形势,中共中央政治局4月30日召开会议,强调高度重视应对经济下行压力,并提出扩财政宽货币、稳房地产投资、解决地方政府普遍的“怠政”行为等手段。此后,发改委加速推出项目,财政部、央行加大资金保障,政府稳经济动作频频。但政策效果显现尚需时日,经济下行压力仍将持续。

外贸增速继续双降 出口订单大幅萎缩

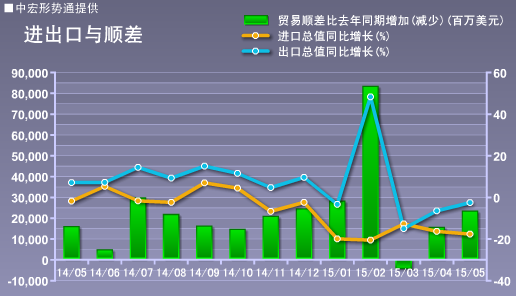

5月进出口增速延续双降走势。进出口总值3220.15亿美元,同比下降9.3%。其中,出口同比下降2.5%,降幅较上月收窄3.9个百分点,进口下降17.6%,扩大1.4个百分点,贸易顺差564.88亿美元,较上月扩大64.2%。

5月份对主要贸易伙伴出口增速均保持了回暖的态势。其中,对美国出口增长7.79%,增幅继续扩大,上升势头强劲。对东盟、欧洲和日本出口回暖,降幅均有所收窄。外需稳定与汇率利好是出口增速降幅收窄主因。但是最新PMI新订单显示这一态势或难维系。汇丰中国5月制造业PMI连续第三个月在50下方,新出口订单指数跌穿荣枯线,大幅降至46.7的23个月低位。同时,美联储加息引发的不确定性、希腊债务搅局等因素都对未来出口造成不利影响。因此,出口短期内仍难有大的作为。

5月进口增速加速下滑,铁矿砂、原油等主要大宗商品进口数量和金额持续减少,也显示出当前国内需求疲弱态势甚于外需。二季度以来的稳增长措施,效果并不如意。

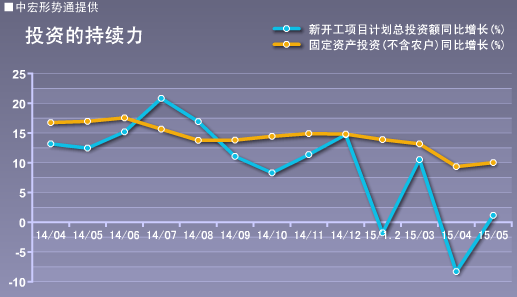

投资增速“十连跌” 房地产跌幅创纪录

1-5月份,全国完成固定资产投资(不含农户)同比增长11.4%,增速比1-4月份回落0.6个百分点,回落幅度收窄0.9个百分点,从去年7月起,投资增速已经十连跌。三大领域中,制造业投资增速回升,房地产、基建投资回落。其中,房地产开发投资同比仅增长5.1%,创历史新低。

在政策持续加码的背景下,投资当月增速出现好转,5月份,固定资产投资同比增长9.9%,增速比上月回升0.3个百分点。其中,制造业回升1.4个百分点,房地产回升1.9个百分点。

但是,资金和新开工项目不足仍是制约投资增长的主要因素。保障项目资金到位以及督促地方政府切实落实投资项目,将决定投资能否在下半年趋稳回升,进而稳住经济下行趋势。

5月房地产累计投资增速跌近“5%”的历史低点,但在政策持续放松利好下,房地产产需情况好转。单月投资、新开工面积以及土地购置等增速回升。房屋销售情况继续好转,5月商品房销售面积及销售额累计增速均明显回升,其中销售额累计增速去年以来首次转正,待售面积增速出现回落。

不过,房地产好转迹象能否持续,尚待观察。当前银行对房地产开发惜贷限贷情绪浓重,股市疯涨吸纳了大量资金,房地产投资资金供给不足,加之高企的库存,房地产很难再现09年的辉煌。

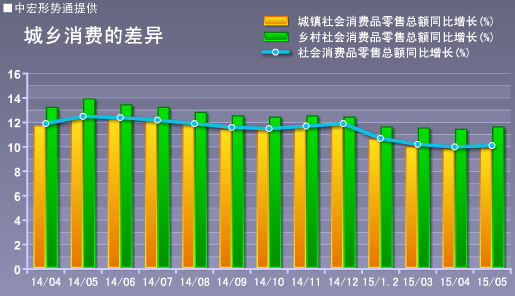

消费增速总体稳定 居民消费仍未打开

5月消费增速总体平稳。社会消费品零售总额同比增长10.1%,增速比上月快0.1个百分点;扣除价格因素,实际增长10.2%,增速加快0.3个百分点;房地产市场的部分回暖带动建材、家具等产品消费加快,同时汽车消费回升、通讯产品消费加速,拉升整体消费。

需要提醒的是,消费增速只是低位平稳。中央一直强调要发挥消费在经济发展中的重要角色,但现实上,消费一直没有大的起色。我们此前已经提及,经济下行、居民收入乏力抑制了企业和居民消费,大力度反腐令政府消费承压,股票市场火热,挤压了短期消费空间等等。这些因素短期内不会有大的改变,因此消费低迷将持续。

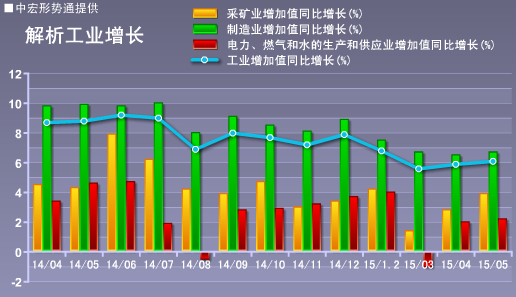

工业生产上行乏力 警惕实体经济危局

5月,工业增速继续小幅回升,但6.1%的增速仍为历史同期新低。三大门类增速普遍加快,其中,制造业结束连续4个月下降势头,小幅回升。当前工业生产动能孱弱,上行无力,尤其是制造业,前5月制造业增速仅为6.9%,低于去年同期3个百分点。

从发电量指标来看,形势更为严峻。5月,发电量同比零增长,前5月发电量增速仅为0.2%,远低于去年同期5.7%水平。我国仍处于工业化加速推进阶段,工业是能耗“大户”,工业用电量约占全社会用电量的70%,在用电结构并未发生重大改变之际,发电量增速跳水,最可能的原因就是工业生产陷入较大停滞,实体经济形势惨淡。而且进口增速连续深跌,印证了这一判断。

二季度以来,稳增长政策连续出台,但对实体经济作用并不明显。当前,需求仍然低迷。资金“脱实向虚”导致货币政策低效,后期稳增长更要发挥财政政策作用。

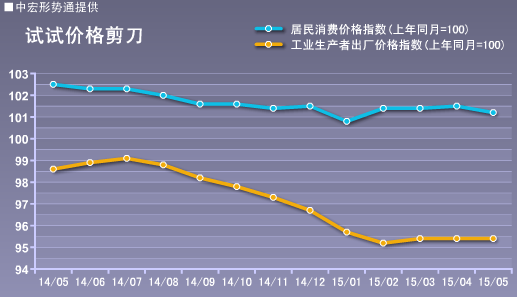

消费物价低位下行 工业通缩仍在底部

5月,CPI同比上涨1.2%,增速显著回落,连续9个月处于“1”区间,环比下降0.2%,与上月持平;PPI同比下降4.6%,与上月持平,已连续39个月负增长,环比下降0.1%,跌幅收窄。

进入蔬菜水果供应旺季,食品价格季节性回落,下拉CPI涨幅。外需不振、内需更差,工业经济压力很大。综合来看,通缩压力仍是主要风险,而且将持续。

未来的形势及政策建议

前文已经提及,三马无力,经济增速可能跌破“7%”关口,尽管二季度以来,稳增长政策措施频频,但政策效果显现需要时间,经济下行趋势仍将持续。

经济下行之际同时也是风险多发期,因此政策一方面要强有力稳经济,另一方面则要避免大的失误,防止引爆全面危机。第一,人民币坚挺弊大于利。从近两个月数据来看,人民币汇率与外贸顺差关系国内经济增速不断下滑,

年初以来,人民币实际有效汇率却持续升值,日元以及新兴经济体货币则“跌跌不休”,这对国内出口企业造成较大冲击。根据汇丰银行研究结果,人民币有效汇率每上升1个百分点,意味着外贸出口将减少1.5%。仅一季度,人民币有效汇率上涨接近12%,给外贸企业增加的成本超过10%。与此同时,国内经济下行趋势不止,因此,除了符合推进资本账户开放和人民币国际化需要外,人民币坚挺并无必要。所以,快速较大幅度的贬值应该成为稳经济备选措施。

第二,资本账户开放需谨慎。年初,央行为人民币资本账户开放划定清晰时间表(2015年底),一旦成行,可能爆发系统风险。因为全球主要国家扭曲的货币政策,3月欧洲央行推出量化宽松、日本央行维持史上最宽松的货币政策,美联储正步入加息周期,货币政策扭曲,造成了国际资本的大动荡。此时开放资本市场,风险难测。同时,国内经济增速不断下滑,企业资金链紧张、坏账攀升,市场信心下降,一旦开放资本账户,很可能出现资金大规模出逃,进而引发系统风险爆发。 |

|

|

|