7月,经济呈现出外需好转内需疲软的态势,总体增长态势差于二季度。出口是当月的最大亮点,但存在虚高的成分;投资增长在制造业和房地产的拖累下,创下金融危机以来的新低;消费则保持稳中回落的态势,难以成为稳定经济增长的主力。需求疲软和产能过剩继续压制工业产出的增长,同时也抑制了物价的上涨。当月,财政支出和新增信贷大幅回落,与投资、工业等经济数据回落,表明当前经济增长还依赖于刺激政策的支持。在经济增长下行压力仍较大的情况下,短期难以摆脱政策的刺激。预计稳增长政策将会持续出台,最主要的着力点仍将是加大投资力度,同时,我们还建议稳定汇率以稳定出口。但从中长期来说,促改革调结构将是推动经济长期快速增长的有效办法。

经济增长乏善可陈 政策刺激效应减弱

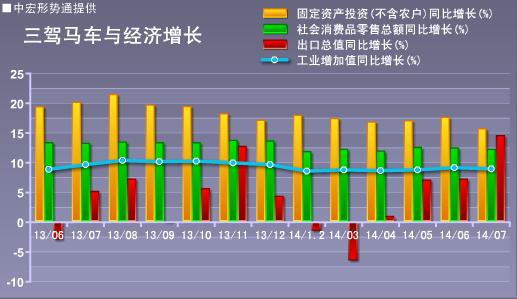

7月份,经济增长未能延续二季度的好转态势,多项经济数据环比回落,让看似企稳的经济再添变数。从三驾马车来看,出口是本月的最大亮点,7月同比增长14.5%,较上月大幅回升7.3个百分点,但存在虚高的成分;投资在连续回升两个月后再次出现回落,单月增速创下近年来的新低,反映出前期“微刺激”政策的效应在减弱;消费相对来说较为平稳,但近两月也呈现出小幅回落的态势,依靠消费来支撑经济增长难以实现。终端需求不足、叠加产能过剩等影响,工业生产也停止了其好转的趋势,再次出现回落。

从7月的经济变化中可以看出二季度经济的回升主要是政策的作用,经济内生动力并未出现好转的迹象。因此,一旦刺激政策所有减弱,经济增长立刻应声回落。

出口增速远超预期 热钱魅影再次隐现

7月,我国外贸形势总体表现稳中有升,当月进出口总值3784.81亿美元,同比增长6.9%,较上月回升0.5个百分点。但进、出口走势却出现明显分化,其中出口2128.91亿美元,同比增长14.5%,较上月大幅回升7.3个百分点,是去年5月以来的新高;进口1655.91亿美元,同比增长-1.6%,增速较上月回落7.1个百分点。进、出口增速的明显分化使得贸易顺差创下历史新高,当月实现473亿美元。

从国别来看,7月我国对大部分国家的出口均较上月好转,尤其是对主要的出口市场表现良好。其中,7月,对美、欧、日出口同比增速分别为12.28%、17.02%和2.9%,较上月增速分别加快4.74、4.48和3.47个百分点;对东盟出口同比增长11.95%,较上月加快2.27个百分点。

然而从实际情况来看,出口可能并不如数据表现的那么美好:首先,发达国家的经济增长并不支持对我国需求的明显好转,特别是欧洲和日本。当前市场预期欧洲和日本二季度的GDP均有所恶化,美国经济虽有所改善,但其经济的改善还是建立在虚拟经济泡沫之上,实体经济仍然是停滞的。其次,内外部数据不一致。统计数据显示,7月我国对台湾出口同比增速从23.5%上升至48.4%,但台湾公布的从大陆进口并没有如此大的反弹,同比增速反而从6月29.0%下降至7月的15.3%。第三,与出口和产成品贸易最为相关的外贸货物吞吐量7月出现了增速放缓。7月,规模以上港口完成外贸货物吞吐量28946万吨,同比增长1.6%,增速较6月份下降5.6个百分点,与出口数据的加速形成明显对比。

出口数据与实际情况的背离,让人不得不怀疑热钱再次对外贸形势产生了干扰,而种种迹象表明存在这种可能性。7月,我国对香港、台湾和韩国的出口增速均环比大幅回升,而去年热钱流入时就表现为对这些国家的出口明显上升。同时,7月开始美元兑港币汇率维持在7.75左右的水平,这是金管局对港币汇率设定的上限。如果汇率持续处于7.75左右,这就意味着流入香港的热钱数量较大,而热钱往往在入港后再通过各种渠道进入大陆,其中一条渠道就是虚假贸易。

7月,进口再次出现同比负增长,主要是去年同期基数较高,较6月环比增长6.7%,表明内需并不像数据所表现出来的那么悲观,但也不容乐观。从大宗商品的进口情况来看,7月铁矿石进口额同比下降11.45%,较上月大幅下滑了10.21个百分点;同时,原油进口额同比下降了3.98%,也较上月大幅下降了15.18个百分点。大宗商品进口额增速的大幅下降有两方面因素,一是基数的影响,去年同期铁矿石及原油进口额都处于高位;二是价格因素的影响,大宗商品价格在7月出现大幅下滑。这也表明进口增速的放缓并非需求放缓导致的,价格下降的影响因素较大。

总的来看,7月的进出口数据不能反映真实的经济情况。虽然部分先行指标预示出口将继续好转,但主要出口市场的经济好转持续性存疑,人民币汇率双向波动频率较快,预计出口的好转幅度有限,两位数的增长或将难以持续。

基建投资缺持续性 后期下行风险仍存

7月,投资增长在连续两个月回升后出现下滑,同比增长15.7%,较上月回落1.9个百分点,当月投资增速创下金融危机以来的新低水平。

7月,三大投资领域的投资增速均出现放缓。房地产投资增速从上月的12.5%回落至11.7%;制造业投资增速从6月的16.5%降至13.7%,回落2.8个百分点。本月基建投资虽仍保持20%以上的高位增长,但增长幅度较上月也有所放缓,因此未能对冲房地产和制造业投资的放缓,从而使得整体投资增速创下近年来的新低。7月当月,中央投资增速从上个月30.8%以上的高速增长转为负增长,与基建投资的放缓相对应。

产能过剩仍是抑制制造业投资的主要因素,这也就意味着产能过剩问题不解决,制造业投资不会发生明显的改善。在制造业面临去产能的同时,房地产面临着去库存压力。数据显示,截至7月末,商品房的待售面积进一步攀升,比6月末增加802万平方米,高达55230万平方米,创历史新高。与此同时,房地产销售仍在继续放缓,7月放缓的幅度还在继续扩大,而施工面积则继续增长。按照今年的销售情况来估计,前7个月的施工面积及库存需要12个月才能消化,使得地方放松楼市限购以后,房地产市场并未出现明显的改善。

从后期来看,有利于房地产投资增长的主要有两方面:一是棚户区改造。今年中央计划了470万户的棚改项目,投资规模上万亿元,约占全年房地产投资的十分之一左右。今年以来,国开行就新增承诺棚改贷款6760亿元,目前已发放2195亿元,后期还有4500多亿元可投放,这将对冲一部分房地产投资的下行。二是地方放松楼市限购。今年以来,在实施住房限购政策的47个城市中,已经有34个放松了限购政策。但从实际情况来看,地方政府放松限购并未使当前疲软的房地产市场出现明显的改善,7月的房地产销售面积还在进一步放缓。在货币政策不明朗的情况下,市场观望氛围仍较浓。因此,虽然地方政府放松了楼市,但其效果还需要看货币政策的走向,而且当前楼市库存量较高,去库存仍是后期的关键。

总的来看,制造业投资和房地产投资的走势不容乐观,而当前经济增长下行风险仍较大,基建投资还将是稳定经济的主要手段。铁路投资和地方政府规划的基建投资规模较大,这将在一定程度上对冲制造业投资和房地产投资的下行。不过,资金短缺是制约基建投资的主要因素,在资金的约束下,基建投资仍存在下行风险。

消费增长稳中有落 短期难觅新增长点

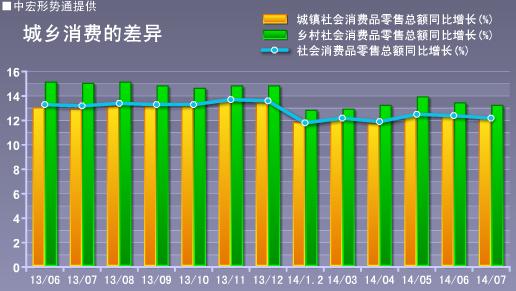

相对于投资和出口来说,消费总体相对平稳,但近两月呈现出稳中有落的态势。7月,消费名义和实际同比增速均较上月放缓了0.2个百分点。分地区来看,城镇和乡村消费同比增速也均较上月放缓了0.2个百分点。

虽然政府控制三公消费及反腐败行动已经持续超过一年的时间,基数效应已然逐步释放。然而,目前政策更加严厉、执行更加严格,所以高端餐饮消费以及高档商品销售持续受压,都对零售商造成了不利影响。本月消费中的两个小亮点是汽车和地方相关消费增长相比上月有所加快,但7月的汽车消费增速仍保持低位增长,增速低于前7月的平均消费水平,也低于整体消费增速,因此难以拉动消费的增长;地产相关消费如家电、家具连续两个月回升,但在房地产市场持续疲软的情况下,这类消费回升的可持续存疑。

目前来看,消费缺乏新的增长点,虽然房地产限购出现放松,但经济下行、信贷相对较紧使得市场观望情绪仍浓,短期内难以带动消费的快速反弹,预计后期消费还将保持低位运行。

工业产出再现放缓 后期回升空间有限

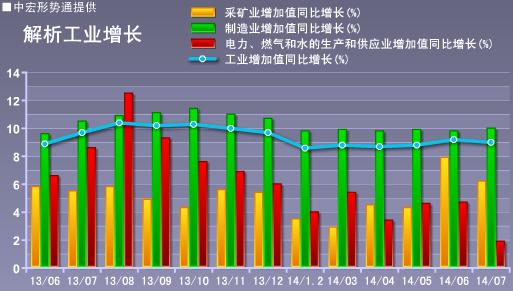

总需求疲软影响了工业产出的增长。在连续两个月的反弹后,7月规模以上工业增加值再现回落,比6月略微回落0.2个百分点。季调环比增速也由6月的0.77%回落至0.68%,反映出工业动力有所弱化的迹象。同时,7月的发电量同比增速也较上月回落,进一步显示出工业增长动能有所减弱。

从行业来看,出口的好转拉动农副食品、纺织等行业的工业产出较上月增长加快;与基建有关的通用设备制造业、专用设备制造业、铁路运输设备制造业等行业的工业产出也有所好转;而产能过剩的行业如钢铁行业保持低位增长,且还在进一步放缓,成为拖累工业增长的主要行业。

从先行指标来看,7月官方制造业PMI指数为51.7,连续5个月回升创新高;汇丰制造业PMI终值为51.7,创18个月新高,也显示制造业稳中向好的趋势明显。但需求不足和产能过剩仍是抑制工业增长的两大主要因素,再加上去年下半年以来的高基数,后期工业好转也有限。

物价保持低位平稳 全年通胀压力无忧

7月份CPI同比上涨2.3%,与上月持平;环比增长0.1%,较上月回升0.2个百分点,物价继续维持低位平稳走势。

食品价格环比下降0.1%,各分项受季节性因素影响较大。其中肉、蛋价格因供应减少和储存成本增加而明显上涨,水果价格则因季节性供应增加而大幅下滑。非食品价格环比小幅上涨0.1%,其中涨幅最大的是娱乐教育文化用品及服务,主要原因是学生暑假的到来提高了此类需求;居住价格则连续3个月环比零增长,表明房地产市场的弱势已经影响到CPI中的居住分项。

7月份,PPI同比下降0.9%,降幅较6月收窄0.2个百分点;环比下降0.1个百分点,较上月收窄0.1个百分点。然而,PPI降幅的收窄主要是翘尾因素的影响。数据显示,7月PPI中的新涨价因素和翘尾因素分别为-1.2和0.3个百分点;6月PPI的新涨价因素和翘尾因素分别为-1.1和0个百分点。由此可见,本月新涨价因素对PPI的下降作用有所加大,这也就表明当前的实体经济仍较疲软,并未出现实质性的改善。

从后期来看,通胀压力较前期有所加大。首先,从历史数据来看,下半年的新涨价因素一般都高于上半年。其次,近期出现一些不利于物价稳定因素。7月以来,河南、陕西、内蒙古等10多个地方遭遇严重干旱,目前正值秋粮形成的关键时期,蔓延于中西部广阔地区的“干旱地图”,正在对粮食生产提出严峻“烤”验,对秋粮收成以及未来粮价走势都造成压力。同时,7月生猪出厂价格上涨,猪粮价比回升至5.6附近,生猪养殖盈利好转,但由于养殖户长期亏损,能繁母猪和仔猪补栏积极性仍不高,6月母猪存栏已降至4593万头,已经接近2007年以来的最低点。随着供给压力的加大,猪肉价格上行将加快。不过总的来看,虽然物价上涨压力有所加大,但在实体经济疲软,内外需低迷的情况下,物价将保持温和上涨,通胀压力不会出现明显变化。

短期仍需政策刺激 长期加快推进改革

“成也刺激、败也刺激”。二季度经济的好转在于刺激政策的加码,而7月经济的回落是由于刺激政策的减弱。7月,财政收支增速均出现放缓,尤其是支出从20%以上的高速增长下降为9.6%,力度大幅减弱。金融数据更是远远超出市场预期,7月的社会融资规模和新增信贷明显回落,均创下近年来的新低。

不过,在经济内生性增长动力不足的形势下,刺激政策不应也不会就此退出,而应该保持政策的连续性,7月单月的金融也不能说明货币政策的收紧。从近期央行表态来看,稳中偏松、定向投放还将是后期货币政策的主要方向,但全面放松的可能性较小。在政策刺激方面,加大基建投资还将是短期内稳经济的关键,但由于前7月的财政盈余较去年同期减少将近4000亿元,后期进一步扩大财政支出加大基建投资的压力较大。因此,我们建议在加大基建投资的同时,还要保持人民币汇率的稳中有贬的趋势,这样有利于出口的好转。

从中长期来看,不断用刺激的办法拔苗助长,最终导致的结果可能难以逆转。当前经济保持中低位增长的背景是我国经济结构不发生明显改变,如果经济结构能够顺利转型升级,我国仍有高速增长的动力。因此,从根本来说,促改革调结构是推动经济快速增长的有效办法。首先是财税体制改革。近年来,中央在减税方面做了很多努力,但在做减法的同时未能及时做加法,使得地方财政收入放缓明显,而经济的放缓又需要财政支出的支持,在这样的情况下地方政府就可能会将看不见的手伸向企业,导致乱收费等现象严重,反而进一步加重企业的负担。同时,中央和地方的财权事权不匹配,也是当前财税体制改革的重点。其次是收入分配改革。当前我国居民收入水平较低,一方面与发展阶段有关,另一方面也与收入分配体制不合理有关,导致贫富差距、城乡差距巨大,造成了经济结构的扭曲。

值得注意的是,对出台的改革措施进行评估也很关键。今年上半年出台了很多改革措施,主要着力于经济持续长远发展,如下放审批权、降低创业门槛、降税降费等措施,但从目前的经济形势来看,并未得到实质性的效果。这就需要评估出台的宏观政策是否落实,落实的情况以及影响政策效果的问题。