二季度,经济增长缓中趋稳,三驾马车略有起色。进出口增速虽仍偏低,但总体保持稳定已属不易;中央投资的发力带动了基建等行业投资的加码;居民收入增长放缓,未来消费增长动力依然不足。同时,通胀水平依然温和,给未来的政策调整预留了较大的空间。三季度,预计经济仍将保持一个稳定的态势,但四季度,随着外部经济的不确定性增强,恐怕将是经济下行风险较大的时间段。对此,高层应未雨绸缪,继续保持人民币适度贬值,同时,资本项下开放速度必须放缓,并保持货币政策的灵活性,适当扩大财政赤字水平。

经济增长缓中趋稳 三驾马车略有起色

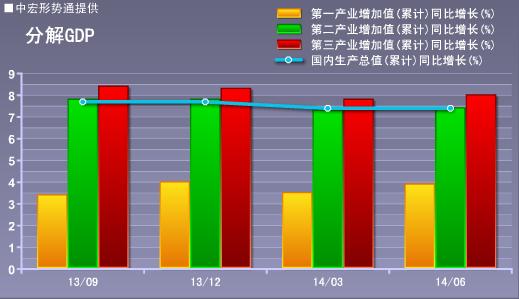

2014年上半年,经初步核算,上半年国内生产总值269044亿元,按可比价格计算,同比增长7.4%,与一季度持平。分季度看,一季度同比增长7.4%,二季度增长7.5%。分产业看,第一产业增加值19812亿元,同比增长3.9%;第二产业增加值123871亿元,增长7.4%;第三产业增加值125361亿元,增长8.0%。从环比看,二季度国内生产总值增长2.0%。

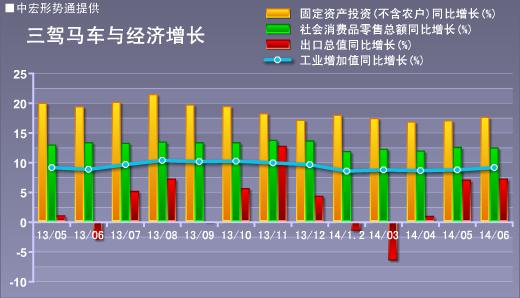

从工业和三驾马车的情况整体来看,上半年,工业增加值增速较一季度上升了0.1个百分点,投资较一季度下降了0.3个百分点,消费上升了0.1个百分点,出口回升了4.3个百分点。三驾马车增速较一季度明显趋稳,但与历史同期相比,增长仍然呈现疲弱态势。从6月单月的情况来看,与5月相比,出口、消费稳定增长,投资增速小幅回升0.6个百分点,中央投资开始发力。

外贸形势基本稳定 汇率是稳增长关键

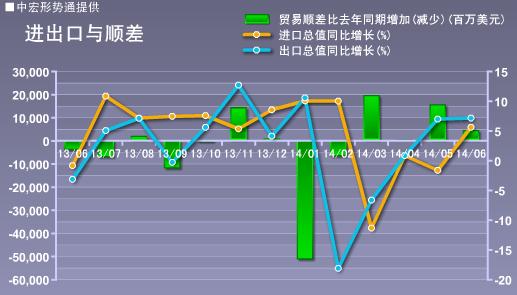

从上半年的情况来看,我国进出口总值20208.61亿美元,同比增长1.2%,较一季度回升了2.2个百分点。其中,出口10618.63亿美元,增长0.9%,较一季度回升了4.3个百分点;进口9589.98亿美元,增长1.5%,较一季度下降了0.1个百分点;贸易顺差1028.65亿美元,较一季度大幅上升了861.32。

从6月的情况来看,我国进出口总值3420.13亿美元,同比增长6.4%,较5月上升了3.5个百分点,其中,出口1867.89亿美元,同比增长7.2%,较5月上升了0.2个百分点,进口1552.24亿美元,同比增长5.5%,较上月上升了7.1个百分点。

上半年,进出口增速整体偏低,但总额在热钱因素大幅削弱的情况下仍然维持在了2万亿的水平,实属不易。其中,出口经历了由弱到稳的过程,一季度出口增速跌至负值,二季度呈现逐月回暖的态势,最终回升到了0.9%的水平,而上半年外贸的稳定主要依赖进口,“微刺激”对进口形成了一定的拉动力,加之全球经济整体放缓,大宗商品价格处于历史低位,企业囤积意愿较强,进口也保持在了1600亿的水平。总体来看,上半年外贸虽然疲弱,但仍然对“稳增长”形成了较为有利的条件。

从6月的情况来看,主要贸易伙伴的需求仍然保持了较稳定的增长速度,是支持中国出口的关键,特别是欧盟需求的逐步回暖,是中国出口增长的主要贡献力量。同时,汇率贬值也起到了重要的辅助作用。

下一步,适当的人民币贬值与调整外贸结构是维持外贸稳定的重要因素。

长期来看,目前中国出口产品仍然以低端劳密产品为主,出口结构亟待改善。国内劳动力成本攀升,资源约束导致的其它成本也在不断上升,这都削弱了劳密产品在全球的竞争力,中国劳密产品在欧美市场的份额有所下滑。同时,高技术产品国际竞争力仍然偏弱,新兴产业核心技术匮乏是主要原因。未来随着发达经济体制造业的回流,将对中国外贸形势造成更大冲击。而调整出口产业结构,鼓励企业研发创新是唯一出路。

短期来看,三季度,保持人民币适度贬值是重中之重。外管局公布的数据显示,6月份,人民币兑欧元汇率升值幅度达到了4%,是2011年10月以来的最高水平,又一轮欧元流动性正在向外泛滥,迫使主要货币对欧元贬值。这无疑将对中国出口欧洲构成了较大的不利,并重新燃起了市场对人民币升值的预期,对下半年稳定出口增速形成较为不利的外部环境。出口是经济“稳增长”的关键,要谨防人民币重回升值通道,保证出口增速维持当前水平。

另外,三季度进出口仍然能保持一个比较稳定的态势,但四季度,恐怕将是外部环境恶化的一个关键时期,高层应未雨绸缪。

投资增长有所向好 中央投资开始发力

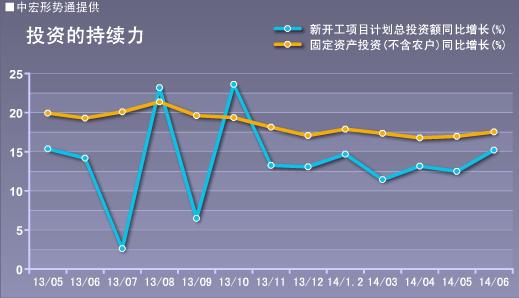

上半年,全国固定资产投资(不含农户)212770亿元,同比名义增长17.3%(扣除价格因素实际增长16.3%),增速比一季度下降了0.3个百分点。从投资的持续力来看,上半年,新开工项目固定资产投资增速为13.6%,较一季度上升了0.8个百分点。

从行业的情况来看,制造业和房地产投资仍然处于下滑通道,支撑投资的主要是基建等相关行业。其中,铁路、船舶、航空航天和其他运输设备制造业固定资产投资增速较一季度回升了3.2个百分点;电力、热力、燃气及水生产和供应业增速较一季度回升了1.1个百分点;交通运输、仓储和邮政业增速较一季度上升了2.4个百分点。

从单月的情况来看,6月固定资产投资增速为17.6%,较5月上升了0.6个百分点,其中,中央投资增速为30.9%,较5月份大幅上升了14.5个百分点,受中央带动,地方投资增速为17.24%,较5月上升了0.1个百分点。新开工项目固定资产投资增速为15.2%,较5月大幅上升了2.7个百分点,中央投资助推下的新上项目明显增长。

从目前的情况来看,投资是经济增长的最主要拉动力,今年一季度,中央一直保持“微刺激”政策,投资力度偏小,到5月,基建投资开始明显回暖,到6月,定向宽松进一步扩大,M2增速大幅上升了3.2个百分点,基建投资增速继续上升,同时,带动6月份制造业投资明显增长。二季度基建投资无疑对冲了制造业和房地产业投资增速持续下滑的窘境,将上半年的投资维持在了17%以上的增长水平。三季度,在货币供给保持当前水平的情况下,基建投资继续保持回升势头,预计投资将企稳回升,但受制于严重的产能过剩影响,回升幅度有限。

自2008年的4万亿投资过后,产能过剩到了非常严重的程度,基建投资就成了拉动中国经济的唯一法宝,除棚户区改造等项目外,西部铁路建设也是当前主要的项目之一。但我们必须注意的是,西部属于我国的欠发达地区,工业水平依然落后,国家战略多年将产业向中西部转移放在重要位置,但受制于基建投资与工业化水平低等问题进展缓慢。要提升中西部承接产业转移的能力,基建投资就应更注重工业化需要,而不是一味的只顾面子工程而盲目上马高铁项目,使西部工业需求与实际建设脱节,反而对西部的工业发展形成诸多阻碍。

另外,值得担心的是,当前地方财政入不敷出,三季度加大基建投资对地方财政将形成更大的压力,资金恐怕更多的还将来自于金融体系,但目前金融体系的地方债额度已经非常庞大,加大基建投资将使金融体系风险进一步扩大。

全国房地产开发投资42019亿元,同比名义增长14.1%(扣除价格因素实际增长13.1%),增速较一季度下降了2.7个百分点。从分项指标来看,上半年房屋新开工面积同比下降16.4%,降幅较一季度收窄了8.8个百分点;土地购置面积下降了5.8%,下降幅度继续扩大。这两项指标的持续下降,主要是受销售低迷影响,上半年,商品房销售面积下降了6%,降幅扩大了2.2个百分点;销售额下降6.7%,降幅扩大了1.5个百分点。同时,受销售低迷影响,商品房待售面积增速仍然高达24.5%,较一季度上升了1.6个百分点,房地产形势非常严峻。

从6月的单月数据来看,房地产投资增速为12.5%,较5月份上升了2.1个百分点,但与前3个月15%左右的增速相比依然疲弱。同时,房地产企业在二季度开始了以价换量的策略,房地产价格明显呈逐月下降的态势,房地产销售在4月到达低点后,呈现逐月小幅回暖的态势。但以价换量仅仅是房地产商消化库存的手段,6月新开工面积增速仍然低迷,而且,从当前待售面积的情况来看,房地产企业消化库存还需要相当长的一段时间。

目前,部分地方企业已经放松了房地产政策,这对房地产投资的维稳起到了一定的作用,加之定向降准给房企提供了部分血液,使之得以喘息,也防止房地产泡沫骤然破灭引发金融风险,而部分房企已经借机开始了以价换量的过程。

过去几年,高层一直试图让房地产泡沫逐渐缩小,迫使房企降价销售。从紧的房地产政策对房地产泡沫确实起到了明显的抑制的作用,但这导致地方政府财政遭遇较大困境,虽然财税体制改革已经相伴随的开展,但在协调各方利益难度较大的情况下,速度远不能弥补地方财政缺口,为此,部分地区放松房地产限购政策也在预期之中。另外,棚户区改造工程资金正陆续到位,三季度,棚户改造工程对房地产的投资也将形成一定的拉动力。

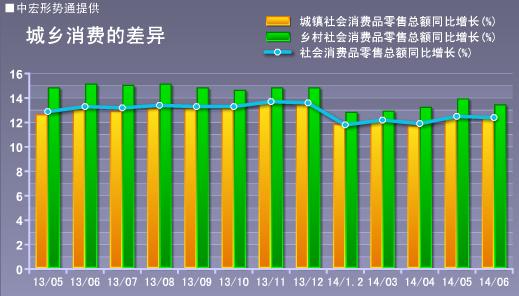

消费增长动力不足 加快启动分配改革

上半年,社会消费品零售总额124199亿元,同比增长12.4%,较一季度上升了0.1个百分点。按经营地分,城镇消费同比增长12%,较一季度上升了0.1个百分点,农村消费同比增长13.2%,较一季度上升了0.3个百分点。

从单月的情况来看,6月份社会消费品零售总额同比名义增长12.4%,较上月下降了0.1个百分点。按经营地分,城镇消费同比增长12.3%,与上月持平,农村消费同比增长13.4%,较上月下降了0.5个百分点。

当前消费总体保持平稳,对经济增长起到了一定的托底作用。其中,餐饮消费增长放缓表明中央反腐等措施对消费的影响还在持续。商品销售方面,汽车消费增速延续了上月的回落态势,表明消费并未真正好转。房地产相关消费出现好转,家电、家具消费等均较上月不同程度回升。

二季度经济增长的好转未能带动居民收入的同步好转,居民收入增长再次出现放缓,这与收入分配改革的预期相矛盾。在居民收入增长放缓、需求疲软态势难改的态势下,消费增长动力不足。中央应加快启动收入分配改革来扩大内需。

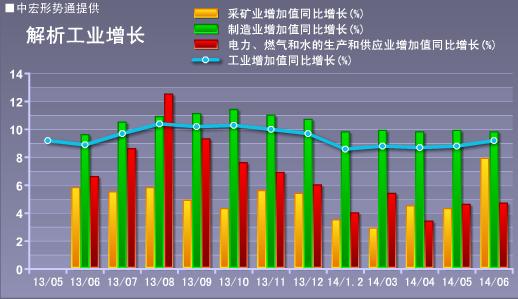

工业增长小幅回暖 警惕过剩产能回潮

上半年,全国规模以上工业增加值按可比价格计算同比增长8.8%,较一季度上升了0.1个百分点。其中,采矿业上升了1.3个百分点,制造业与一季度持平,电力、热力、燃气及水生产和供应业下降了0.1个百分点。

从单月的情况来看,6月工业增加值增速为9.2%,较5月上升了0.4个百分点,增速的上升有一定的基数因素。从三大门类的情况来看,采矿业增加值同比增长7.9%,较上个月上升了3.6个百分点,制造业增长9.8%,较上个月下降了0.1个百分点,总体保持平稳,电力、热力、燃气及水生产和供应业增长4.7%,较上月上升了0.1个百分点。

增加值增速分行业看,与基建相关的铁路、船舶、航空航天和其他运输设备制造业增速有明显回升,较上月上升了2个百分点,同时,专用设备制造业也有2.9个百分点的回暖。从产品产量来看,6月,生铁、粗钢、钢材、十种有色金属的产量都有明显上升。

外需稳定增长,高层一系列的“稳增长”政策也撬动了内需,带动部分行业的生产回暖。采矿业的大幅回暖主要是受基建投资的带动,同时,生铁、粗钢等相关原材料的生产也在明显加速。但制造业仍然疲弱。而且,从货运量的数据来看,6月货运量同比下降1.51%,降幅较上月扩大了0.48个百分点,工业生产形势仍然不乐观,特别是必须警惕过剩产能增速回潮。

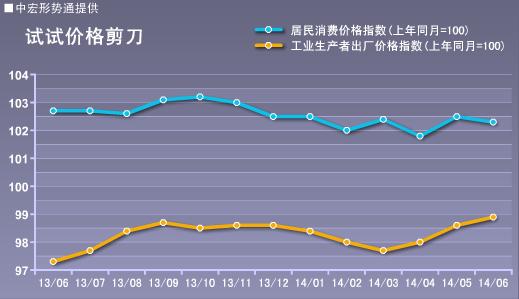

通胀温和态势不改 政策加码空间较大

6月份,全国居民消费价格总水平同比上涨2.3%。其中,城市上涨2.4%,农村上涨2.1%;食品价格上涨3.7%,非食品价格上涨1.7%;消费品价格上涨2.2%,服务价格上涨2.6%。

上半年,居民消费价格同比上涨2.3%,涨幅与一季度持平。其中,城市上涨2.3%,农村上涨2.0%。分类别看,食品价格同比上涨3.4%,烟酒及用品下降0.6%,衣着上涨2.3%,家庭设备用品及维修服务上涨1.3%,医疗保健和个人用品上涨1.2%,交通和通信上涨0.1%,娱乐教育文化用品及服务上涨2.3%,居住上涨2.5%。

6月份,全国工业生产者出厂价格同比下降1.1%,环比下降0.2%。工业生产者购进价格同比下降1.5%,环比下降0.1%。连续28个月处于收缩区间,但同比降幅继续收窄,创26个月最小,环比降幅略有扩大。

食品价格回落与翘尾因素减小,带动物价涨幅回落。猪肉价格虽继续回升但短期压力不大。经济形势仍不乐观加之宽松货币政策力度不大,因此,通胀水平温和态势不改。物价环比回落显示经济企稳的态势不牢固,稳增长政策有待落实,效果有待观察。不过,温和的通胀给下半年政策加码预留了很大的空间。

未来的政策形势及建议

从二季度的整体情况来看,经济增长缓中趋稳,三驾马车略有起色。具体来看,进出口增速整体仍然偏低,但总额在热钱因素大幅削弱的情况下仍然维持在了2万亿的水平,已属不易;投资是拉动经济增长的主要动力,中央投资的发力带动了基建等行业投资的加码;消费保持稳定,但在居民收入增长放缓的情况下,未来消费增长动力依然不足。同时,通胀水平依然温和,给未来的政策调整预留了较大的空间。对此,我们提出几点建议:

一是继续保持人民币适度贬值。我们预计,三季度进出口仍然能保持一个比较稳定的态势,但四季度,恐怕将是外部环境恶化的一个关键时期。9月份历来是欧洲国家的偿债高峰,届时,欧央行必然出台新一轮的债务购买计划,从目前的消息来看,这一计划大约有4000亿欧元的水平,这无疑将进一步推高人民币升值预期,使人民币兑欧元、美元同时升值。今年上半年,进出口逐渐回暖的重要因素就是人民币的贬值,而一旦人民币兑欧元、美元同时升值,对出口将是产生较大冲击,出口企业生存面临很大难题。而且,一旦欧洲再陷债务风险,对欧出口恐怕也难保持当前12%以上的增速。因此,我们应继续保持人民币适度贬值,维持人民币兑欧元、美元的弱势,减少汇率因素对出口的不利影响。

二是资本项下开放速度放缓。人民币升值预期增强的情况下,热钱回流意图强烈,目前,中国具备较有为效的抑制热钱的手段,因此,应提前未雨绸缪,防止热钱在四季度回流。这也就意味着,资本项下开放的步伐要放缓,保证防热钱政策的有效。

三是保持货币政策灵活性,适当扩大财政赤字水平。上半年,外汇占款下降,金融体系造血功能减弱,两次的定向降准有利于维持实体经济的稳定,而下半年,货币政策应继续保持灵活,根据实体经济和外部资本流动的情况,及时调整存准率。同时,财政赤字适当扩大也是稳增长的重要手段,目前全年的财政赤字已经消耗大半,下半年一旦外部经济出现不利影响,投资需要财政的支撑。近两年,在调控政策的作用下,财政收入增速明显放缓,扩大财政赤字是危机时期最有效的手段之一。