2018年前两个月外需强劲以及消费稳定支撑经济增长,但未来经济发展存在一定隐忧。工业上游产业缺乏需求支撑,特别是在民间投资快速回暖的情况下,易形成二次过剩。投资依靠房地产和基建拉动,制造业投资仍处于低位徘徊,如果出口增长受阻,叠加国内需求转弱,2018年下半年我国经济增长恐将面临较大的下行风险。对此,我国应加快培育战略性新兴产业,同时加快降低企业成本,特别是税负、物流、融资等成本,优化营商环境,激发企业活力,振兴实体经济发展。而人才是中国经济转型升级的关键。“中国制造2025”的推进需要从美国等发达国家大量引进人才,一旦贸易争端从贸易向其他领域蔓延,在未来不排除对人才的引进产生影响,特别是在各地抢人大战的当下更应引起大家的高度重视。

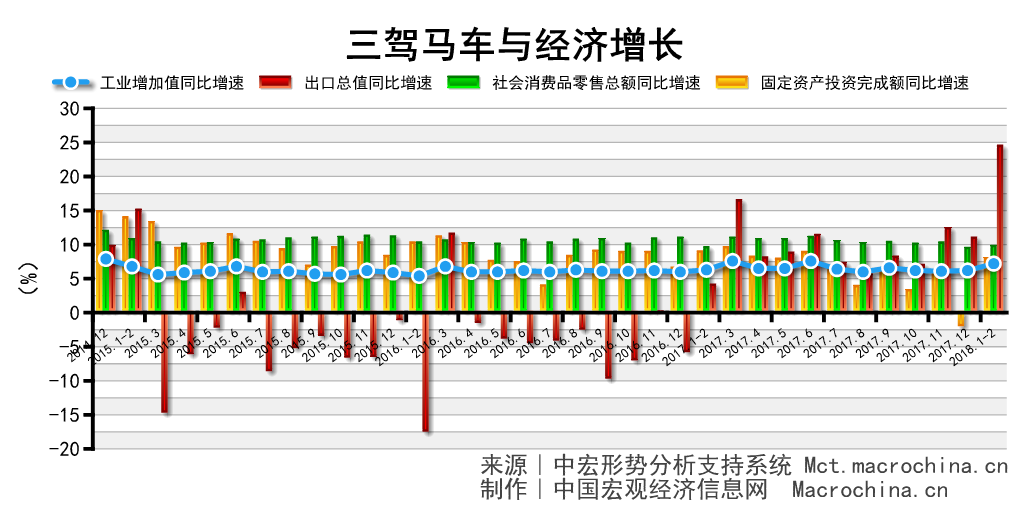

外需支撑经济平稳 投资增速再创新低

1-2月,工业同比增长7.2%,增速快于三年同期水平。出口增速大幅回升至24.4%;消费同比增长9.7%;投资同比增长7.9%。外需持续回暖是2月经济回升的主要动力,消费增速稳定增长也对经济有支撑作用,但投资增速创2006年以来的历史低值。我国经济正在向高质量发展迈进,补短板和降成本在2018年尤为重要,发展壮大新动能、深化“放管服”改革速度必须加快。

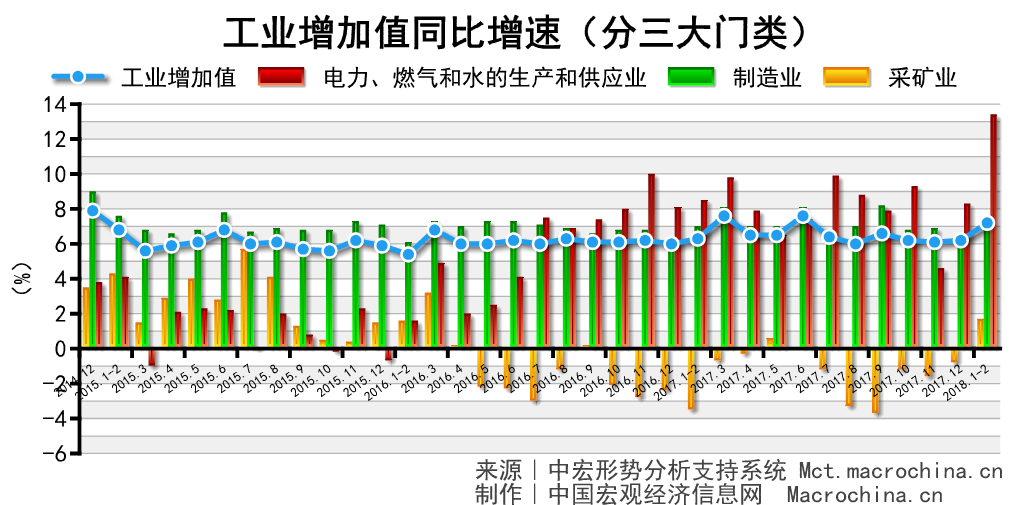

采矿电力增速回升 后期工业难达高速

1-2月,工业增速7.2%。电力热力增速13.3%;制造业增速7%,较2016、2017年同期回升;采矿业增速1.6%,较去年同期增长5.2个百分点。电力热力、采矿业以及出口向好,支撑工业产出好转,预计一季度工业将维持当前水平。但采矿业增速回升将对今年去产能有一定压力,同时制造业增速转好,特别是黑色金属增速增长缺乏需求支撑。出口和投资面临较多不确定性,下半年工业难保持高速增长。

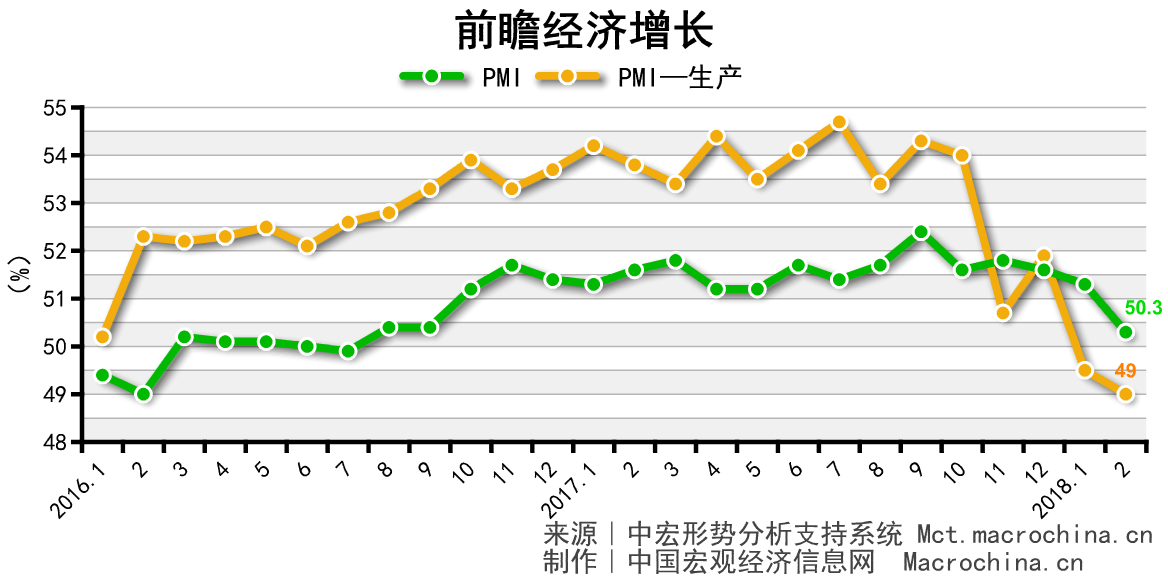

2月PMI开局疲弱 制造业低迷仍不改

2月PMI进一步下降至50.3%。生产和新订单分别为50.7%和51%,比上月回落了2.8个百分点和1.6个百分点。PMI降幅明显,环比下跌1.0个百分点,为2012年5月以来最大跌幅,除原材料库存、企业预期上升外,其余11个指标均有所下降,显示2018年制造业开局疲弱。冬季限产结束后,生产会有一定恢复,但当前内外需不足,预计今年一季度制造业低迷态势不改。

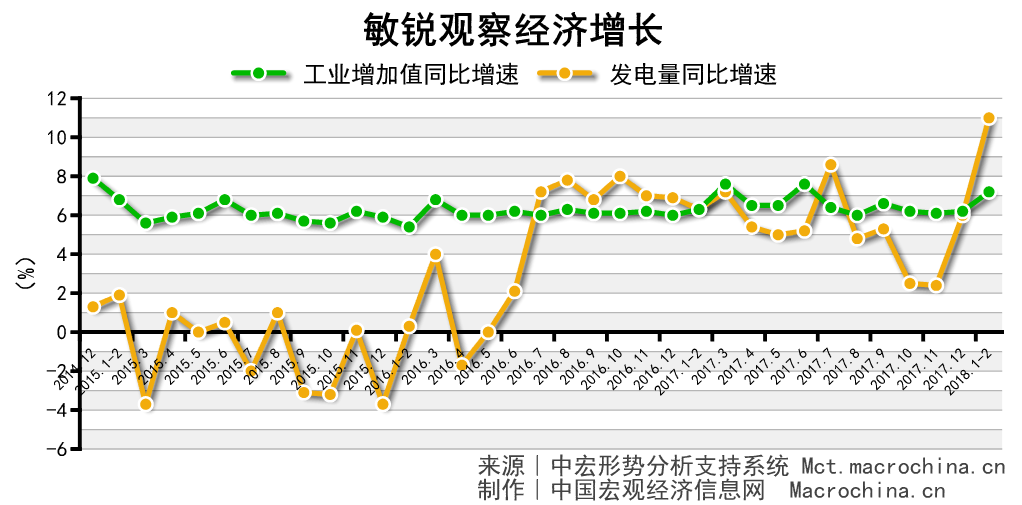

发电量增速创新高 一季度增速将维稳

1-2月发电量增速11%,较去年底回升5个百分点。发电量增速创近7年以来新高,一方面与工业好转有关,另一方面低温及雪灾增加了电力消耗。冬季限产结束短期带动工业产出小幅回升,一季度发电量增速将维持稳定增长态势。

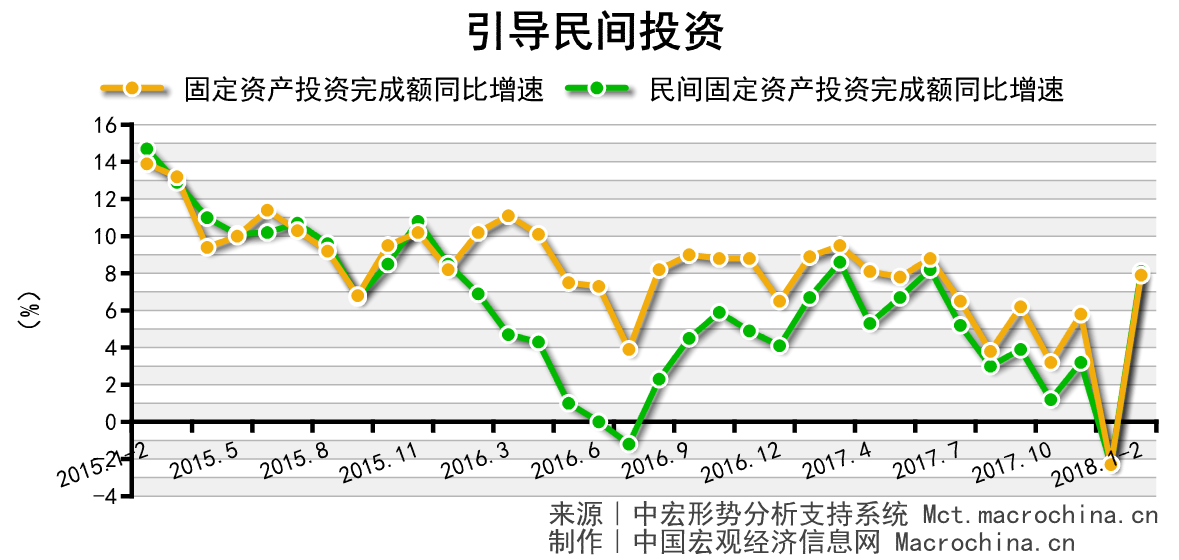

民间投资增速回升 加快完善投资结构

1-2月,投资同比增长7.9%,较去年同期下降1个百分点。民间投资增速回升是本月投资的亮点,进一步改善营商环境有利于提升投资信心。同时,从结构来看,高技术制造业投资、服务业投资同比增速均高于整体投资3.4和2.3个百分点。未来将加大在飞机发动机、新能源汽车、新材料等领域的投资,进一步完善投资结构。

楼市投资明显回暖 基建投资保持稳定

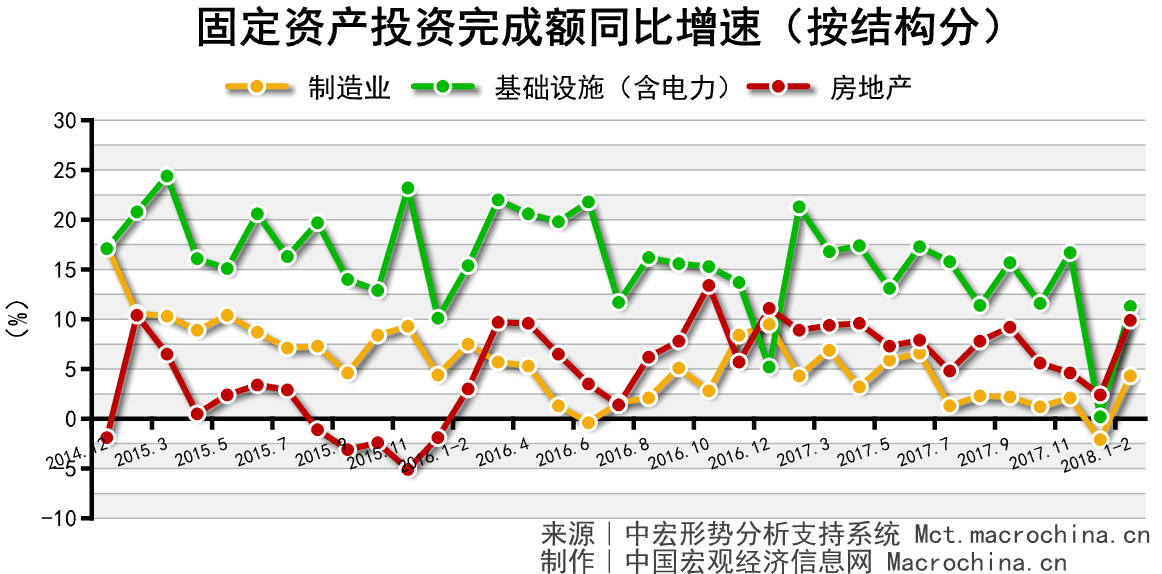

1-2月,基建投资增速重回两位数增长;制造业投资增速由负转正;房地产投资增长9.9%,较2017年底回升7.5个百分点。房地产投资增速大幅回升,新开工、购地、销售面积均在减速,同时房企资金到位尚不明,其良好势头很难持续。2月PPP项目库落地金额创新高带动基建投资增速回升。高技术制造业投资同比增速快于整体投资水平。不过,制造业投资增速仍处于低位,进一步引导资金进入高技术领域势在必行。

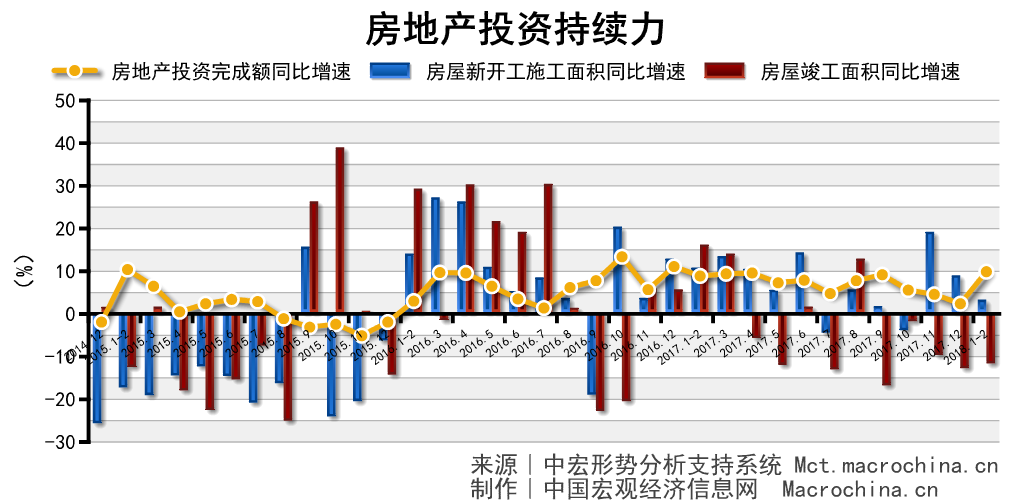

房企快速回笼资金 反弹势头难以持续

1-2月,地产投资增速大幅回升至9.9%;新开工面积增速为2.9%,较去年同期下降7.5个百分点;竣工面积增速延续去年以来的负增长态势。2017年销售情况良好,带动2月房地产投资增速上涨。但到位资金增速回落,加之销售面积增速放缓,房企资金压力逐渐显现。随着土地购置面积、新开工面积、竣工面积增速下降,楼市投资增速反弹势头难以持续。

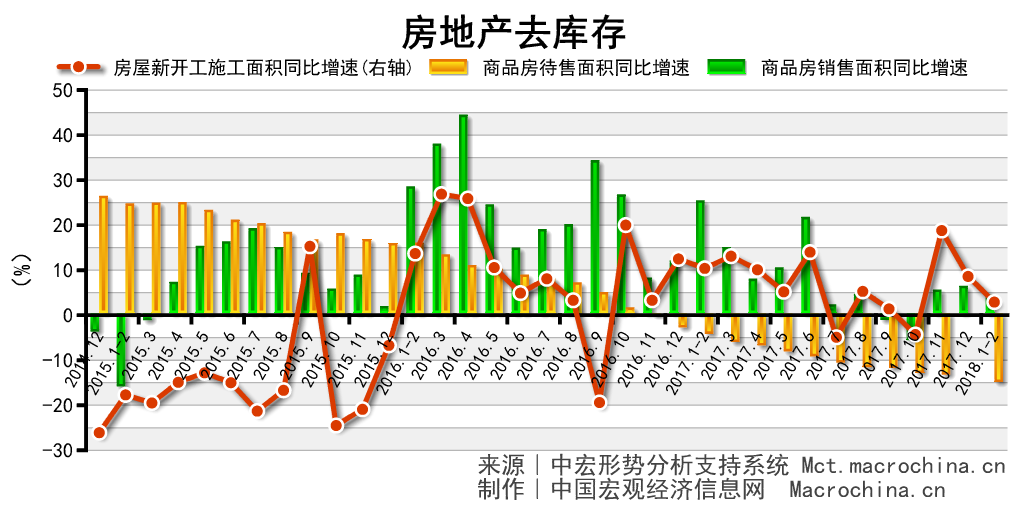

销售面积稳中有降 深化住房制度改革

1-2月,商品房销售面积同比增长4.1%,较2017年底下降2个百分点;待售面积降幅继续扩大;新开工面积增速放缓至2.9%。商品房销售面积和销售额均刷新了历史同期新高,受此影响,全国商品房待售面积与2014年10月的水平大致相当。但受楼市调控及高基数影响,商品房销售面积涨幅收窄。在房地产调控难有实质性的松动,棚改持续推进以及新开工面积增速下降的背景下,2018年销售面积增速将稳中有降。

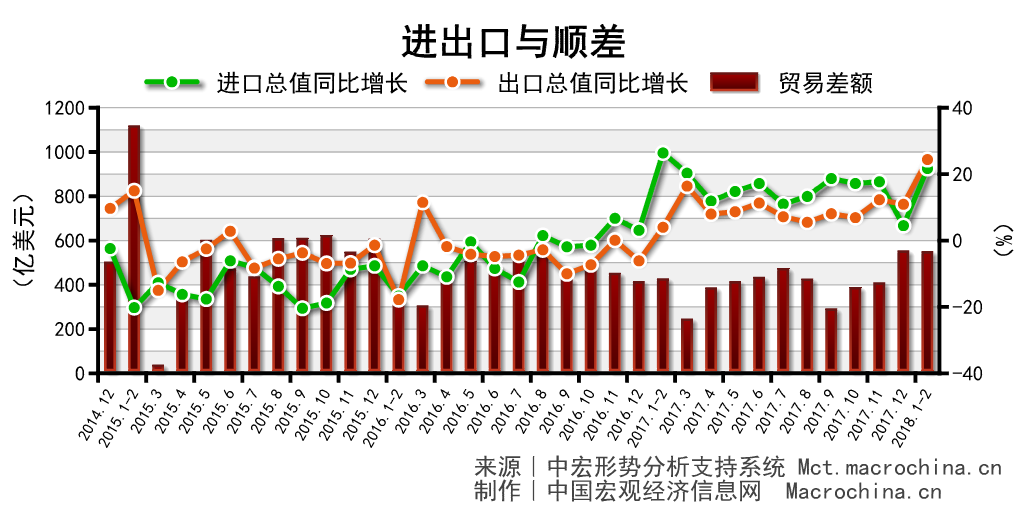

外需强劲出口回暖 进口增速稳中有升

1-2月,进出口总值同比增长23.1%,其中,出口同比增长24.4%,进口同比增长21.7%。外需持续复苏,出口增速大幅回升。进口方面,大宗商品量价齐升,带动进口金额环比增长。2018年上半年,预计原油价格将呈波动上升态势,加之国内能源结构调整带动,原油进口金额将持续上升,而铁矿石价格则受国内去产能及特朗普政策拖累,大宗商品进口量价将维持去年下半年的分化态势,进口增速整体呈稳中有升。

美欧出口贡献较大 中美贸易摩擦加剧

1-2月,对美出口同比增长26.6%;对欧出口增速为24.7%;对东盟出口增长27.7%。出口虽然受人民币升值压制,但增速仍大幅回升,外需强劲是主因。从贸易伙伴来看,发达经济体贡献较大,新兴市场增速高,近期美国贸易保护倾向有所抬头,全球贸易战的风险上升,给中国出口前景构成风险。

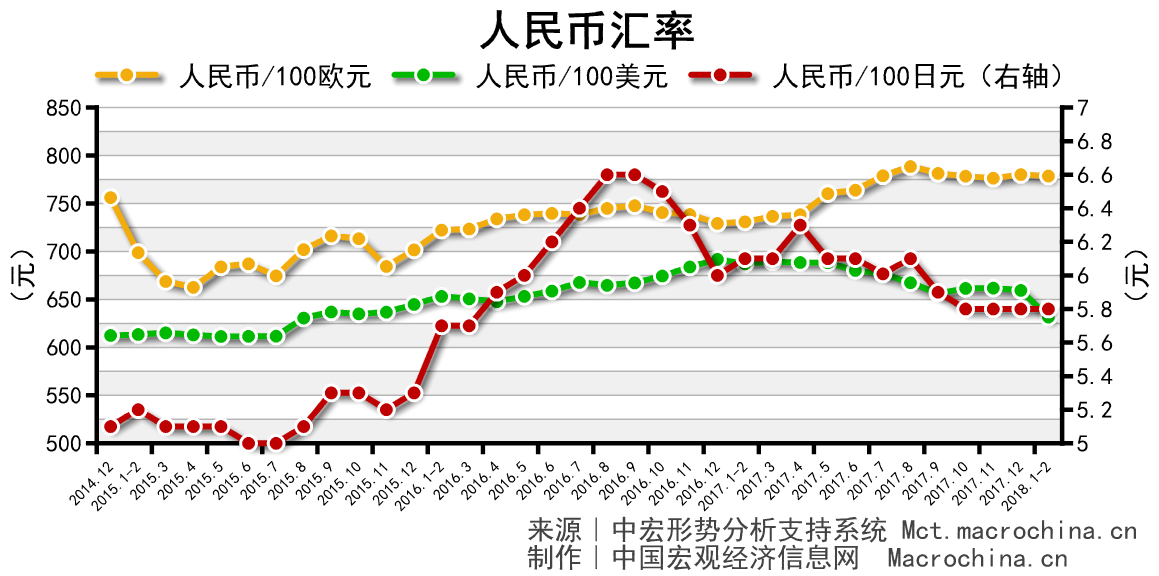

人民币兑美欧双升 须保持汇率灵活性

2月人民币兑美元和欧元均升值,幅度分别为1.9%和0.7%。2月人民币对美元欧元双升值,截至3月27日,人民币兑美元创汇改后新高,汇率升值过快势必将对出口增长形成一定阻碍。当前外需强劲,为日后汇率灵活提供一定空间。

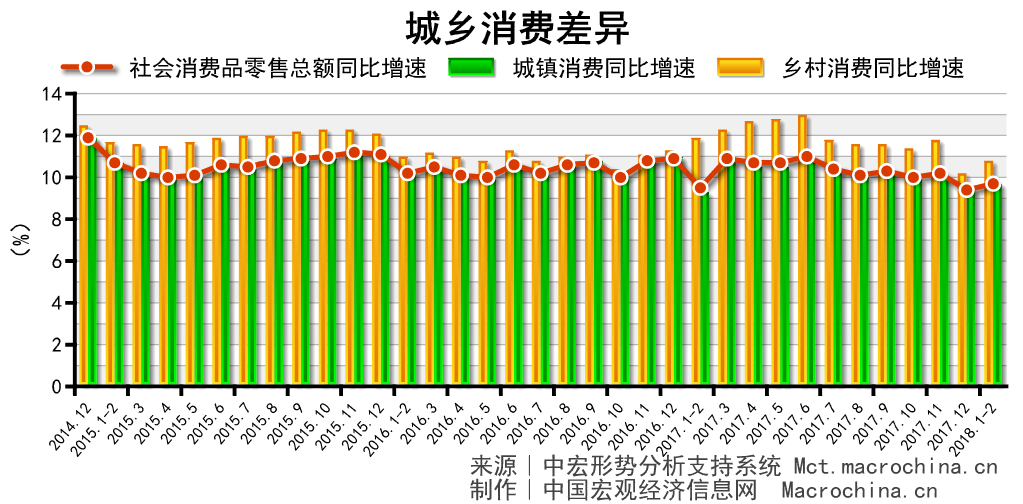

网上消费增速增长 政策加码农民增收

1-2月,社消总额增速9.7%,较去年同期回升0.2个百分点。年货节以及春节不打烊拉动网上消费增速回升。同时,汽车消费增势强劲,但新能源汽车补贴政策调整将对消费增长有一定阻碍。加之,房地产相关消费增速减速,预计一季度消费增速稳中趋缓。不过,2018年扶贫以及乡村振兴力度加大,财政支出也将向农村倾斜,长期看有利于农民增收,对提振消费有帮助。

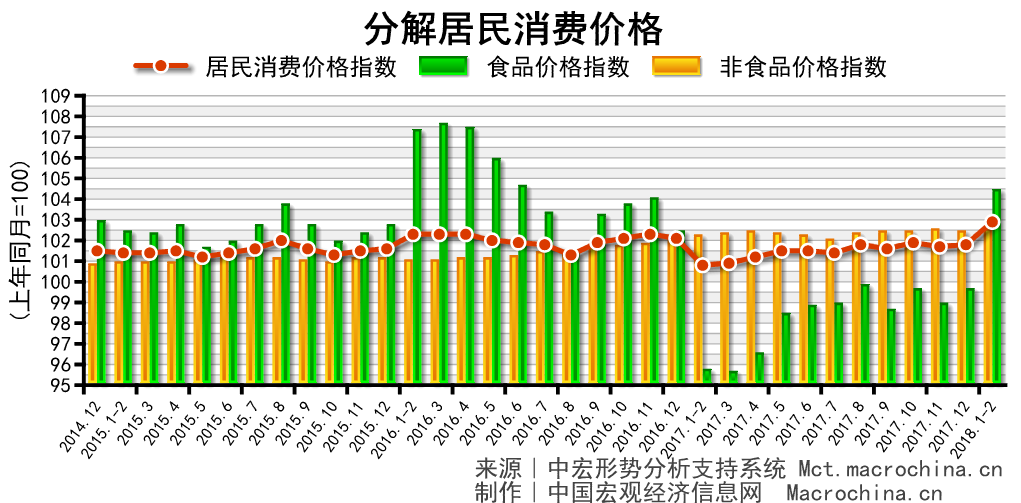

工业价格同比回落 剪刀差收窄概率大

2月PPI同比增长3.7%,创15个月新低。CPI同比增长2.9%。受基数因素影响,PPI同比涨幅继续回落,未来涨幅整体下降的可能性较大。但考虑去产能工作持续推进,环保限产力度加大,部分产品价格短期不会明显回落,PPI维持稳中趋降的走势。PPI向CPI传导作用有限,物价仍将温和运行,价格“剪刀差”收窄将是大趋势。

物价重返“2时代” 全年物价温和运行

2月CPI同比增长2.9%,时隔1年重返“2时代”。本月CPI同比涨幅大幅走高,主因春节错位因素导致的基数效应所致,预计后续同比涨幅将稳步下降。据农业部监测数据显示,春节之后畜产品价格集体走低,加之目前市场供求等因素并未转变,预计物价仍将温和运行,2月或是2018年内物价的高点。

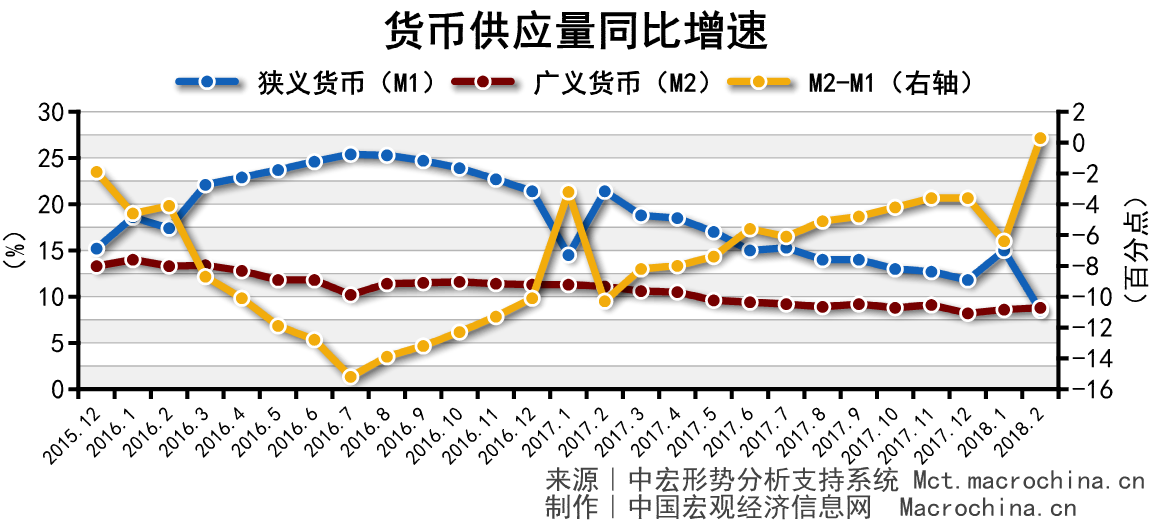

金融去杠杆将延续 M2目标定位已降低

2月份M2增长8.8%,M1增长8.5%。M1增速大降,与春节月份错位的短期影响有关。2月M2同比增速小幅回升,主要受到财政存款投放的拉动,居民存款增加也起到一定的助推作用。今年政府工作报告中并未提及社融与M2增速目标,说明政府对M2目标的实际定位已经降低。同时强调保持M2、信贷和社会融资规模合理增长,表明金融去杠杆仍将扎实推进。

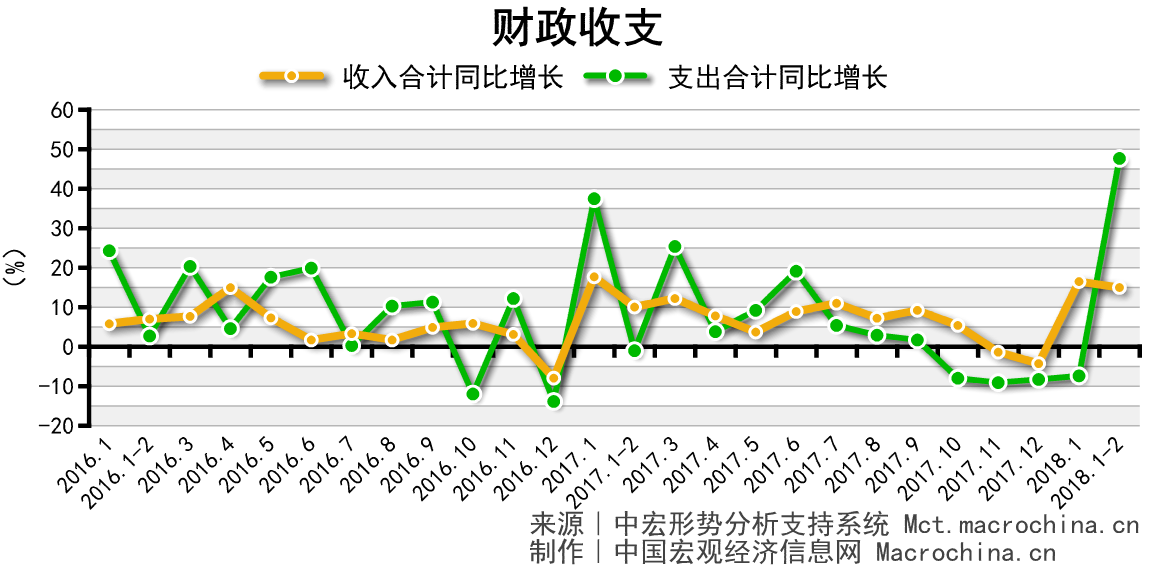

财政支出增速加快 收入回落压力凸显

1-2月财政收入同比增长15.8%;财政支出同比增长16.7%。财政收入增速大幅上涨,主因经济开局良好,企业生产、进口高增带动相关税收增长。但是经济面临回落压力,叠加进一步减税措施,下半年财政收入回落压力不容小视。开年财政支出加快,主要是财政预算早安排早下达,全年仍将维持前高后低的走势。环保、扶贫、先进制造业等方面仍将财政支出重点方向。

警惕人民币双升值 打好防风险攻坚战

2018年前两个月外需强劲以及消费稳定支撑经济增长。不过,内外需存在一定隐忧,2018年我国经济将继续承压。

外贸方面,2018年初以来,在人民币汇率持续升值的背景下,对外贸易持续保持整体回暖态势。不过,出口利好因素正在改变,随着未来几周特朗普增加商品关税等措施的公布,中美贸易战风险大幅增加。贸易不平衡只是借口和初步目标,遏制中国赶超的“限制战”,才是主因。我们预计,美国将优先打击两类目标。一是施压与中国过剩产能严重冲突的领域,包括金属、服装皮革、化工产品、机电设备等行业,以改善美国制造业就业。二是以知识产权问题为理由,对中国战略新兴产业进行精确打击,将覆盖航空航天、高速铁路、新能源汽车、高科技产品等领域,以维护美国制造业的尖端优势。此次中美贸易摩擦叠加人民币汇率双升值,将对正在回暖的外贸形势产生抑制作用。

内需方面,前两个月工业上游产业缺乏需求支撑,特别是在民间投资快速回暖的情况下,易形成二次过剩。投资依靠房地产和基建拉动,制造业投资仍处于低位徘徊,如果出口增长受阻,叠加国内需求转弱,2018年下半年我国经济增长将存在较大的下行风险。

对此,一方面,我国应联合多国商讨反贸易保护主义措施。另一方面,我国加快培育战略性新兴产业,实现产业转型升级。加快降低企业成本,特别是税负、物流、融资等成本,优化营商环境,激发企业活力,振兴实体经济发展。另外,日前中央全面深化改革委员会审议通过了《关于改革国有企业工资决定机制的意见》,这对提升我国内需有一定帮助。而人才是中国经济转型升级的关键。“中国制造2025”的推进需要从美国等发达国家大量引进人才,一旦贸易争端从贸易向其他领域蔓延,在未来不排除对人才的引进产生影响,特别是在各地抢人大战的当下更应引起各方的高度重视。

同时,中国要实现高质量发展,需要解决债务水平高的问题,进而打好防范金融风险的攻坚战,要继续深化供给侧结构性改革。清理僵尸企业、去产能仍然要继续加大力度;要有节制地借贷,不要过度举债。要通过建立长效机制来稳定房地产市场;最重要的是在金融系统本身,要控制货币的总量,要控制信贷增量等,要建立长效机制,弥补监管短板。