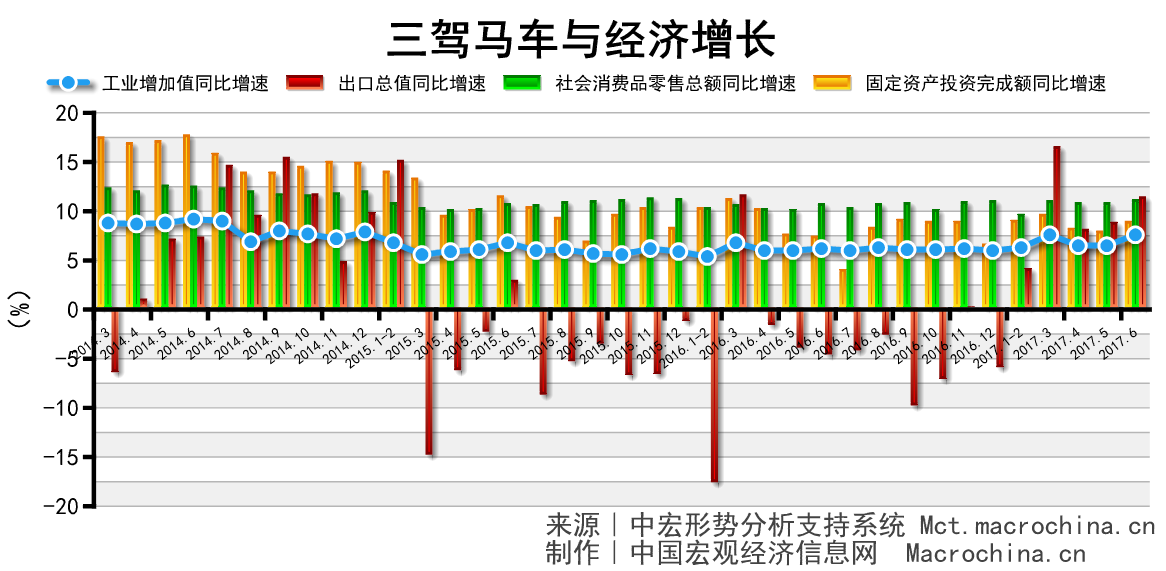

二季度,GDP增速与一季度持平,超预期,从单月情况来看,6月,工业增长7.6%,较今年5月上涨了1.1个百分点,三驾马车中,投资增长8.8%,消费增长11%,出口增长11.3%。出口向好,基建投资持续快速增长,共推二季度经济保持在6.9%。下半年,在汇率灵活以保出口稳定,同时政策拉动基建投资维持较高水平的传统模式下,经济稳定增长是大概率事件。不过,实体经济虽现向好表象,但目前以债务扩张为支撑的实体经济回升易引发金融体系风险爆发,政府银行难辞其咎,且表面显示居民收入稳定增长,实则行业间收入差距进一步扩大,内部结构失衡日益严重,短期消费虽能保持稳定,长期阻碍扩内需,消费半壁江山难保。以低增速换改革空间才是当务之急。

二季度经济超预期 经济稳定概率较大

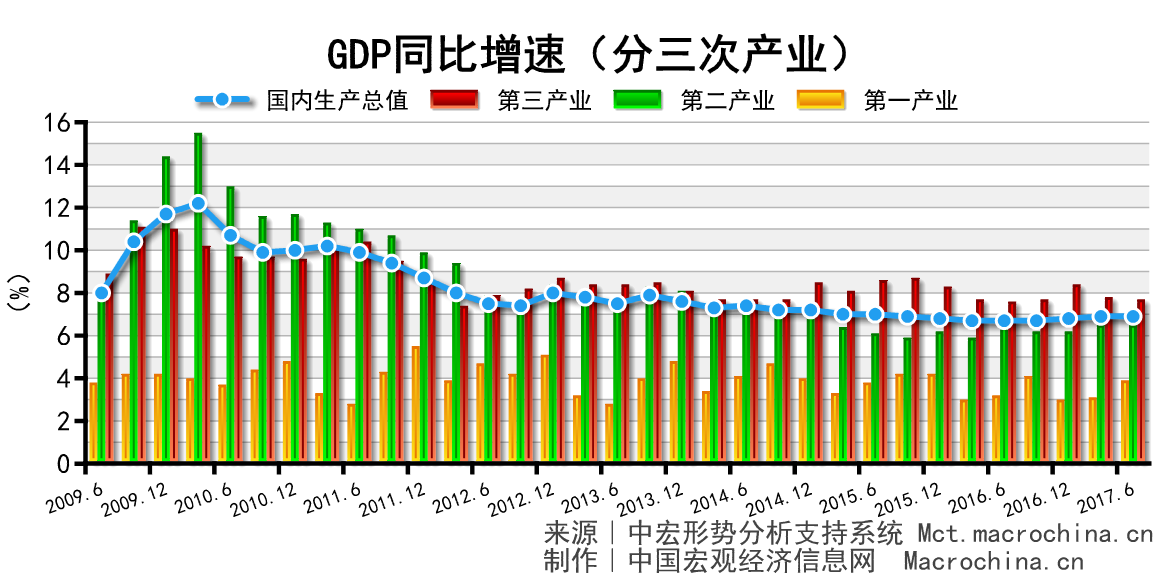

二季度GDP增速为6.9%超预期。其中,一产同比增长3.8%,二产同比增长6.4%,三产同比增长略有下降为7.6%。基建和出口强劲带动二产增速保持稳定,稳住二季度经济增长。同时,三产增速回落显示去杠杆效果显现。下半年,在去杠杆力度不改的情况下三产增速稳中有降,二产增速将保持当前水平,经济稳定是大概率事件。

三驾马车看似回升 实则结构失衡趋重

6月,工业大幅走高至7.6%,三驾马车中,投资增长8.8%,消费增长11%,出口增长11.3%。出口向好,基建投资持续快速增长,推动工业产出上行。下半年,在汇率稳出口以及基建投资高增长下,经济稳定增长是大概率事件。不过,当前社会债务总额快速攀升,虚拟经济挤占实体空间,结构失衡更加严峻,防风险压力巨大,去杠杆力度不能放松。

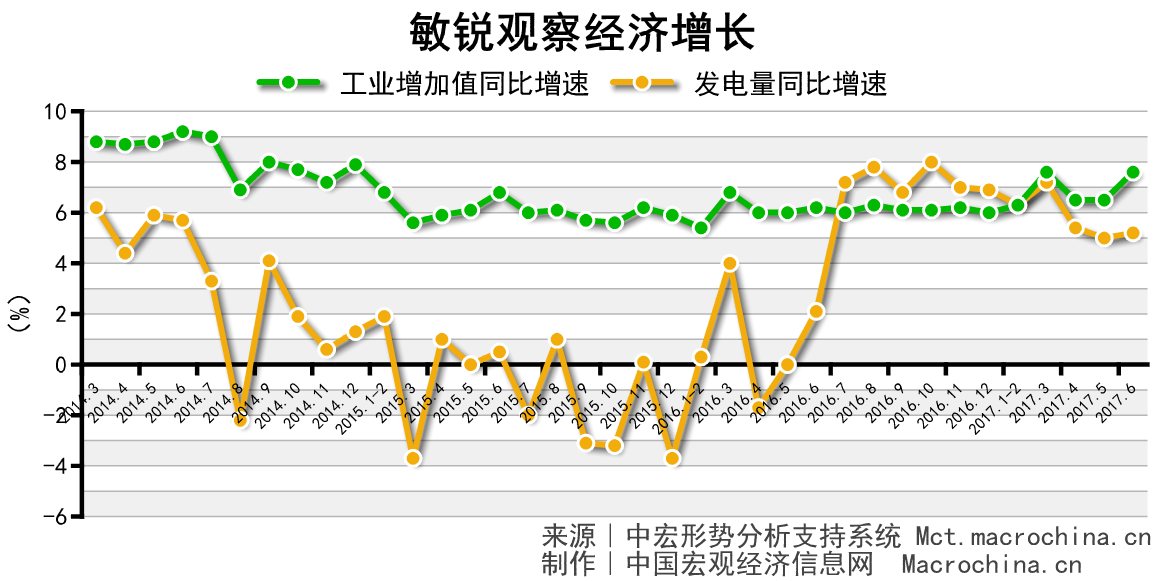

需求回暖推高工业 产出增速趋于稳定

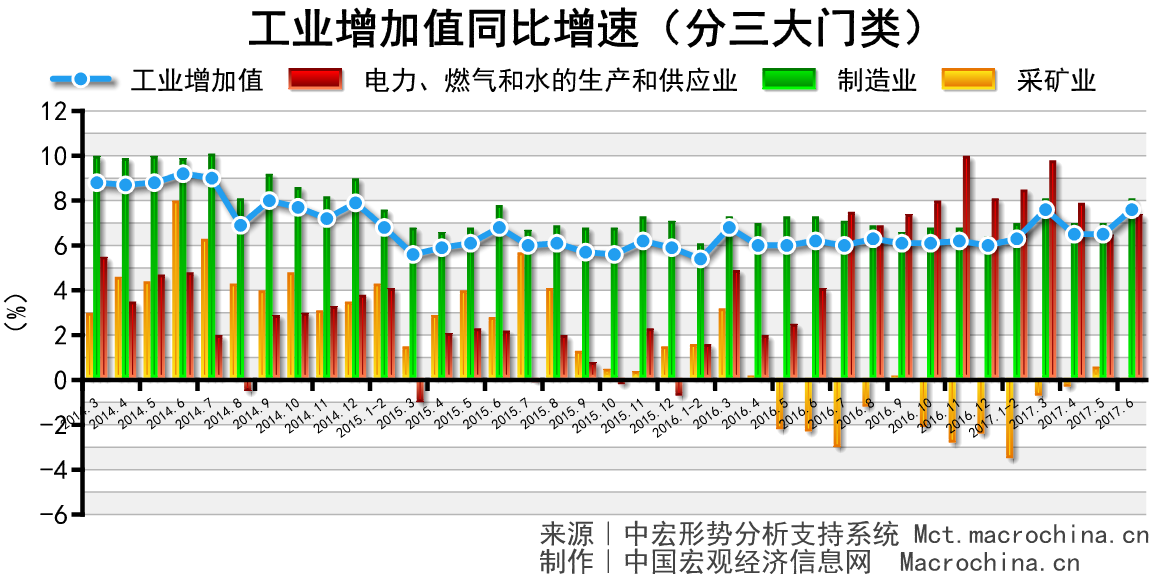

6月工业增加值同比增长7.6%。其中,采矿业再度回落同比下降0.1%,制造业和电力供应涨幅扩大,分别为8%和7.3%。内外需求回暖拉动工业增长。其中,6月以来大宗商品价格明显下滑拖累采矿业增长。基建投资高位增长带动制造业扩张。下半年,内外需维持当前水平的情况下,工业产出将保持稳定。

制造业需求现改善 加强创新改革提速

6月制造业增加值同比增长8%。其中,其中黑色金属冶炼增速由负转正为0.7%,计算机、通信增长14.6%,通用设备增长12.3%。基建以及房地产投资增速回升拉动黑色冶炼增速增长。出口需求回暖推升计算机、通信增速。制造业增长不能仅依靠政策拉动,供给端必须加强创新,提升产品附加值,需求端,国内改革速度必须加快,真正使制造业可持续增长。

生产增速明显加快 制造业反弹仍存疑

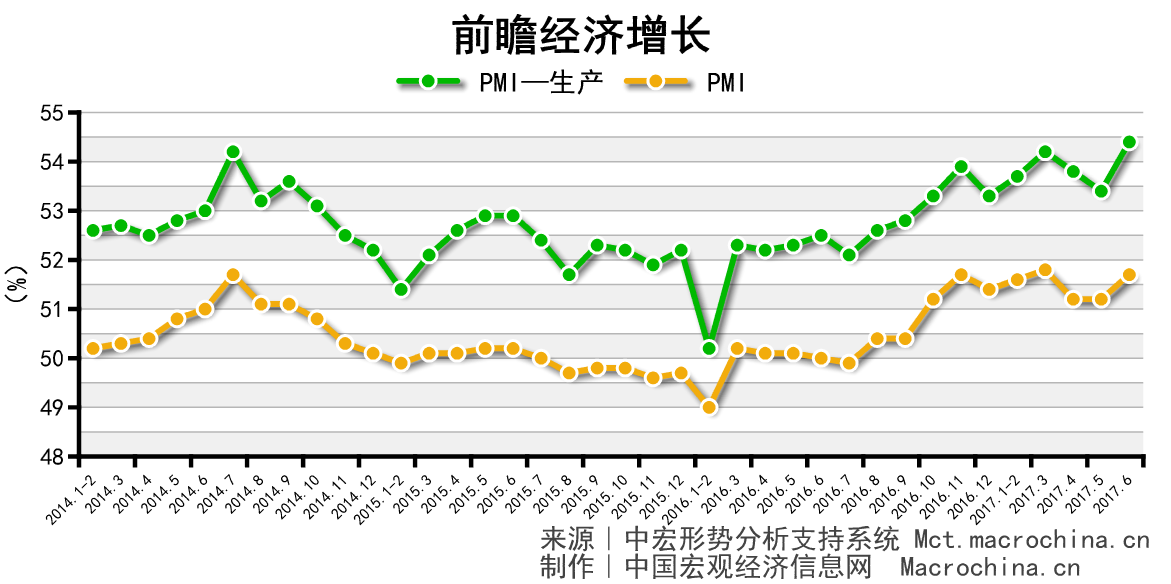

6月PMI为51.7%,比上月上升0.7个百分点。其中,生产为54.4%,是2012年4月以来的新高。6月PMI创年内次高,生产强劲,新订单稳定,新出口订单及进口回升明显,表明内外需改善,且大企业是主要动力。不过,出厂价格持续处于萎缩区间,显示需求依然缺乏有力支撑,传统模式稳定制造业已是强弩之末。

发电量现小幅回升 增速维持当前水平

6月发电量同比增长5.2%,较上月回升0.2个百分点。6月工业产出增速稳定和投资增速回暖,叠加季节因素,带动发电量增速小幅回升。下半年,在工业增速保持稳定的情况下,发电量增速将趋稳。

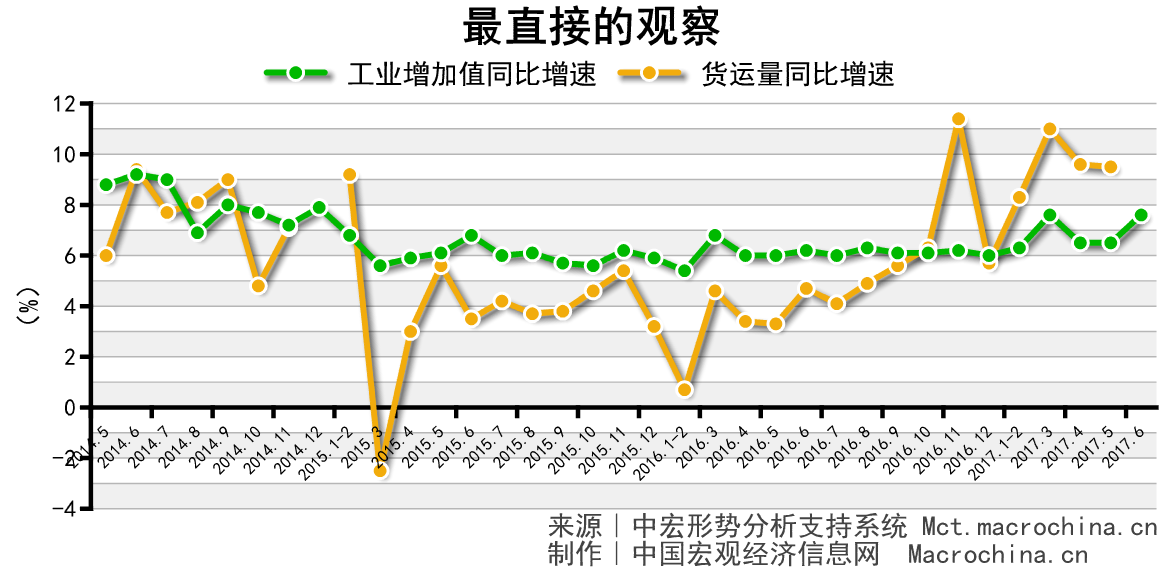

货运量将稳中向好 持续降低物流成本

5月货运量同比增长9.5%,较5月小幅下降0.1个百分点。短期政策继续拉动工业增长,三季度货运量增速预计将待稳。进一步降低物流成本势在必行。通过鼓励创新、融合互联网+、多式联运等提升资源配置效率,辅之各方面的降费措施,降低物流运输成本。

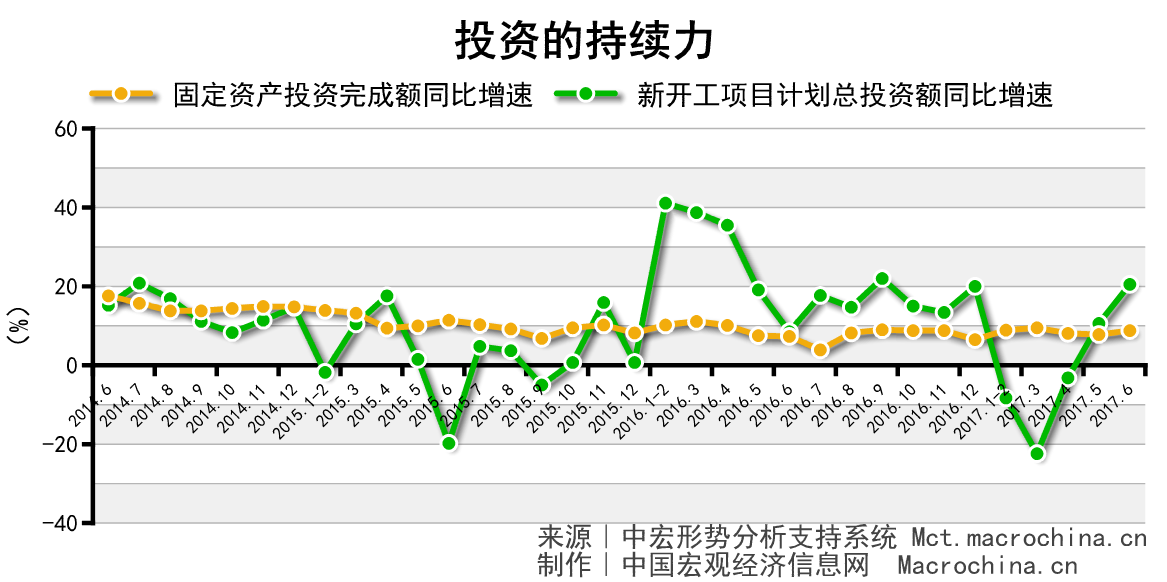

新上项目大幅攀升 投资增速保持稳健

6月,投资同比增长8.8%,比5月提高了0.9个百分点。新开工项目计划总投资同比大幅回升,为20.5%。新上项目投资增速大幅攀升,资金到位情况良好有助于项目实际落地。下半年,在基建上马进一步助力投资稳增长。但依靠PPP模式拉动基建投资易引发金融体系风险爆发,且政府银行难辞其咎,以低增速换改革空间才是当务之急。

地产投资难有作为 基建持续助力投资

6月,投资同比增长8.8%。从结构看,基建增速高位增长为17.3%,制造业增长6.6%,房地产增长保持稳定为7.9%。制造业与房地产增速小幅回升的同时,基建持续发力,助推投资增速创二季度最高值。当前房价虽已得到抑制,但调控政策不能放松,投资难有作为。制造业仍是政策拉动。下半年,基建投资稳增长是主力。

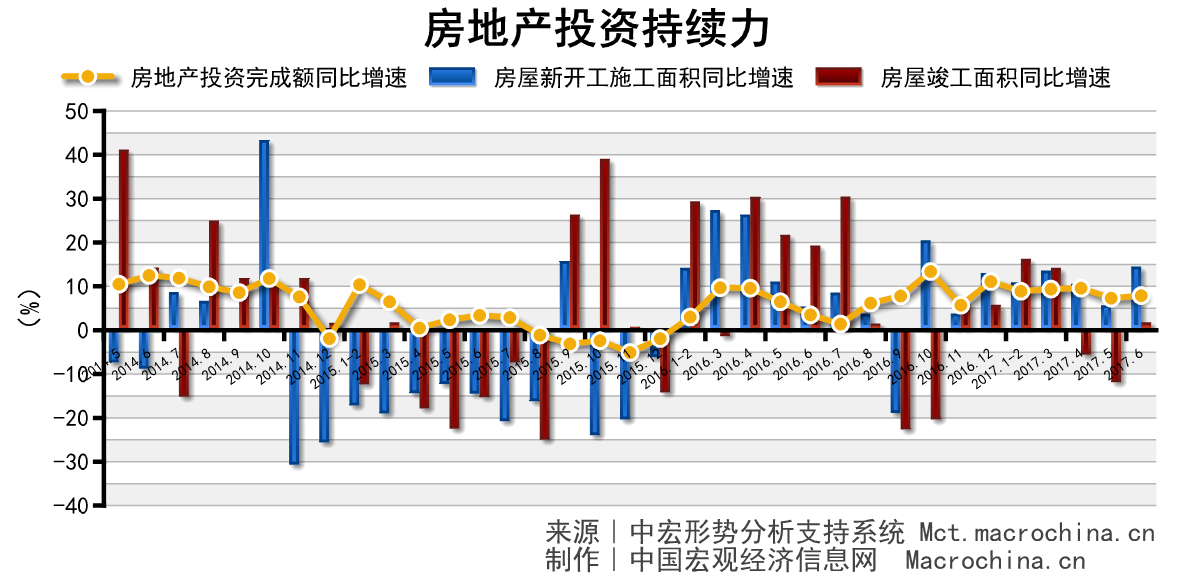

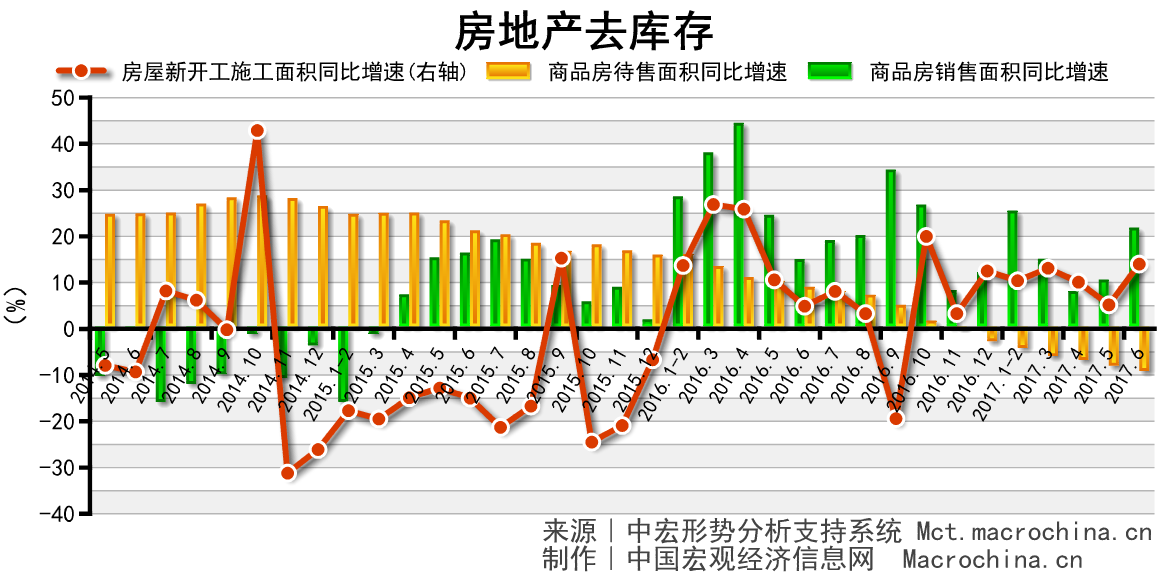

地产投资增速稳定 楼市调控力度不改

6月,房地产投资增速为7.9%,新开工项目增速重回10%以上增长为14%,竣工面积增速明显反弹至1.3%。销售高增长推动新开工项目和房地产投资继续回升。当前热点城市房价受到抑制,楼市调控效果已显现,但考虑到稳增长,预期调控继续收紧的可能性不大,下半年房地产投资增速将维持现有水平。

销售面积增速走高 房企资金难有保证

6月,商品房销售面积同比大幅增长21.4%,创今年次高,待售面积持续下降至-9.6%,新开工面积同比增长14%。去库存下拉待售面积持续负增长。在一、二线城市溢出效应的作用下,三四线城市成交量明显提升,推高销售面积增速。不过,考虑到下半年去杠杆力度不变的情况下,房企的资金情况难有保证。

外需回暖内需强劲 稳增长作用仍持续

6月进出口同比增长13.8%,其中,出口同比增长8.7%,进口同比增长14.8%,自2013年以来同期最高。基数因素支撑进出口增速继续回升,全球经济回暖带动外需强劲稳定是我国出口改善的主要原因。进口方面看,内需仍然强劲,主要原材料进口量同比明显回升,房地产、基建投资等仍保持高位。但鉴于房地产调控和金融监管趋中性的情况,下半年进出口将共同支撑经济稳增长。

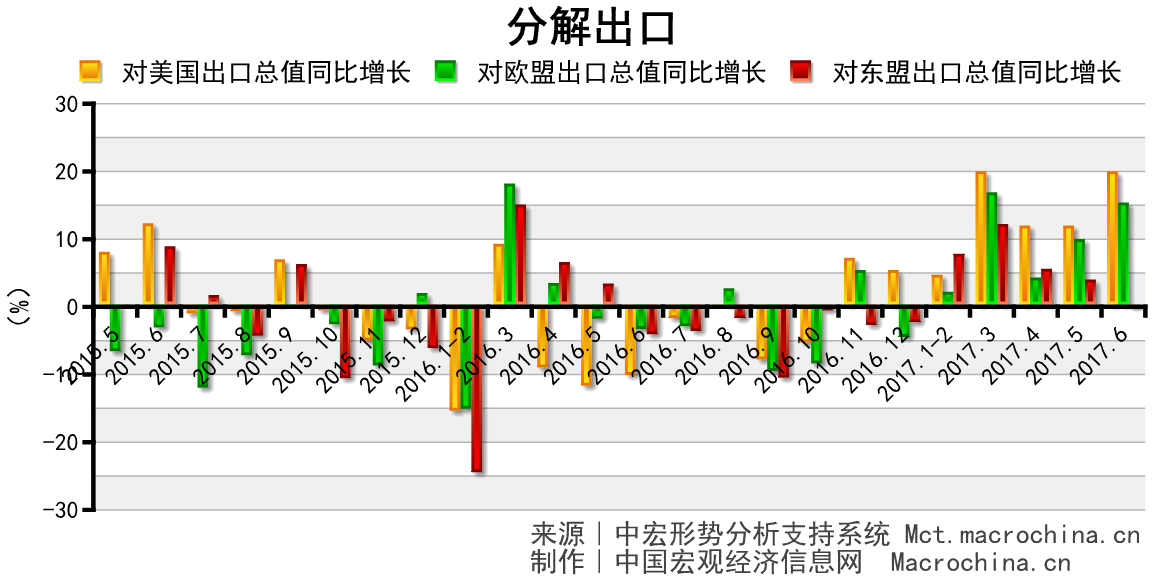

需求稳定支撑出口 去杠杆兼顾稳汇率

6月对美出口同比增长19.72%,较上月大幅上升了7.99个百分点,对欧盟出口同比增长15.08%,对东盟出口同比下降0.62%。对主要发达经济体的出口增速均有上升。发达经济体需求稳定是支撑出口的重要因素。“一带一路”持续推进,对新兴市场出口的拉动作用也已显现。下半年出口仍面临较多不确定因素,去杠杆同时必须兼顾汇率,支撑出口稳增长。

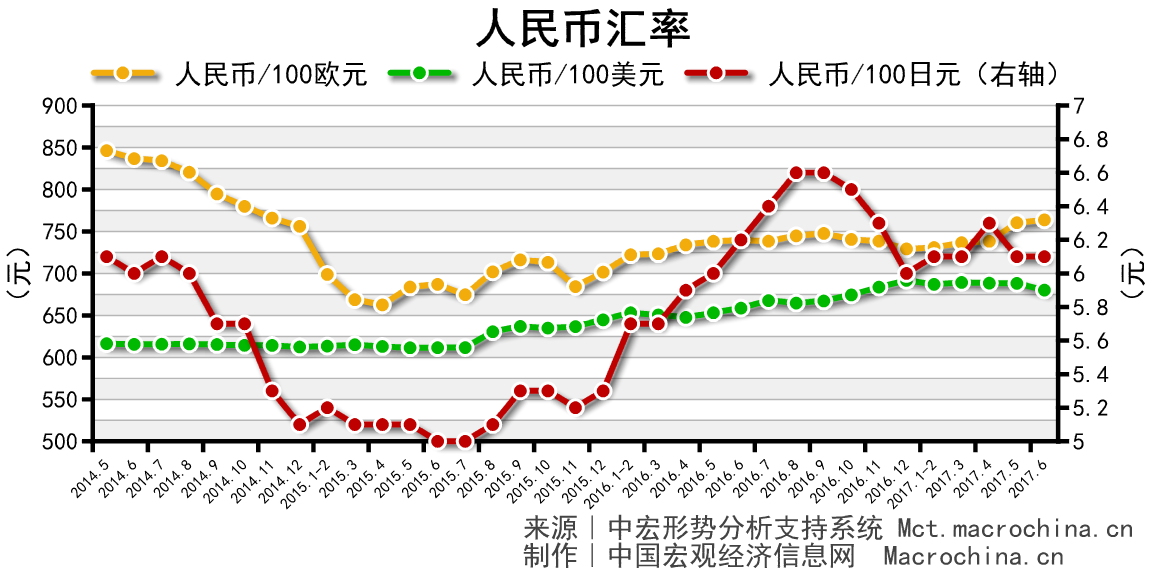

全球货币政策分化 人民币汇率须灵活

6月人民币兑美元小幅升值,幅度为1.19%,人民币兑欧元贬值幅度为0.45%。下半年,主要经济体货币政策分化,势必将影响人民币汇率。稳出口是下半年的重点,人民币汇率必须保持适度灵活。

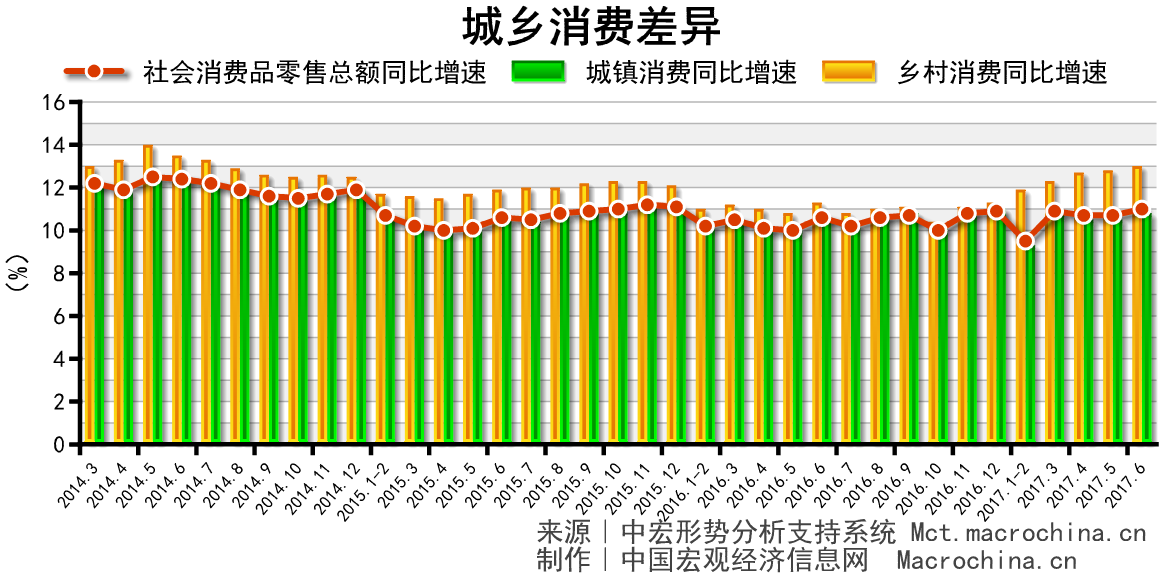

消费短期稳健增长 行业收入差距拉大

6月社会消费品零售总额同比增长11%,消费稳健增长。消费继续向好,网上零售额持续快速增长。但目前以债务扩张为支撑的实体经济回升,表面显示居民收入稳定增长,实则行业间收入差距进一步扩大,内部结构失衡日益严重,短期消费虽能保持稳定,长期阻碍扩内需,消费半壁江山难保。

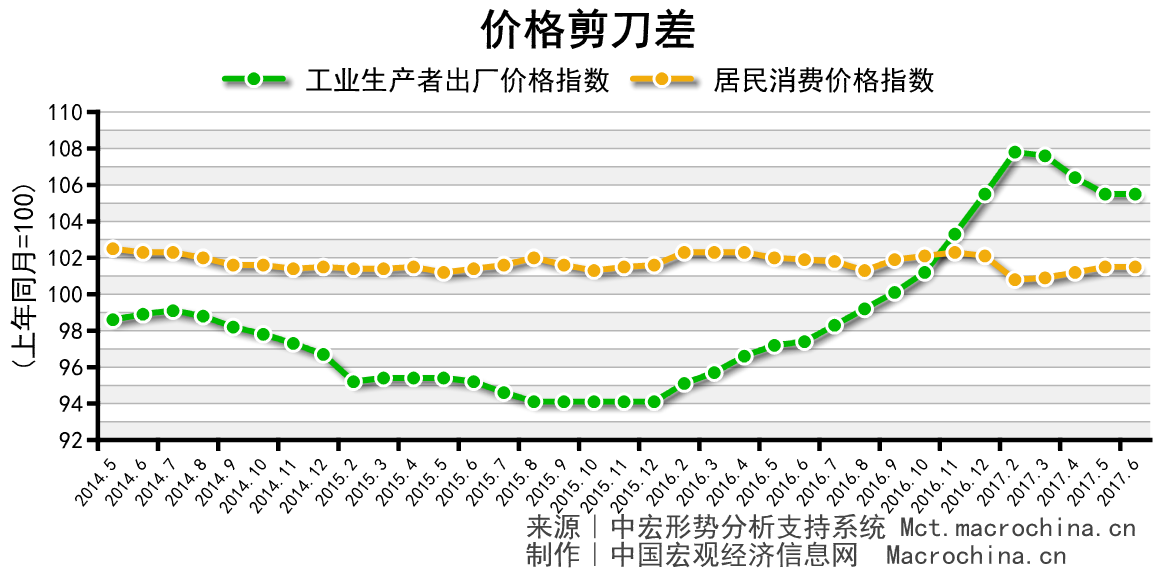

剪刀差将持续缩小 物价维持低位运行

6月PPI、CPI同比增长均与上月持平,分别为5.5%和1.5%。CPI、PPI剪刀差持续缩小,需求缺乏支撑是PPI环比下降的主因,加之基数因素消退,三季度剪刀差将继续收窄。财政扩张的空间受债务约束,货币政策在防风险和去杠杆的基调下适度微调,物价整体仍将维持低位运行。

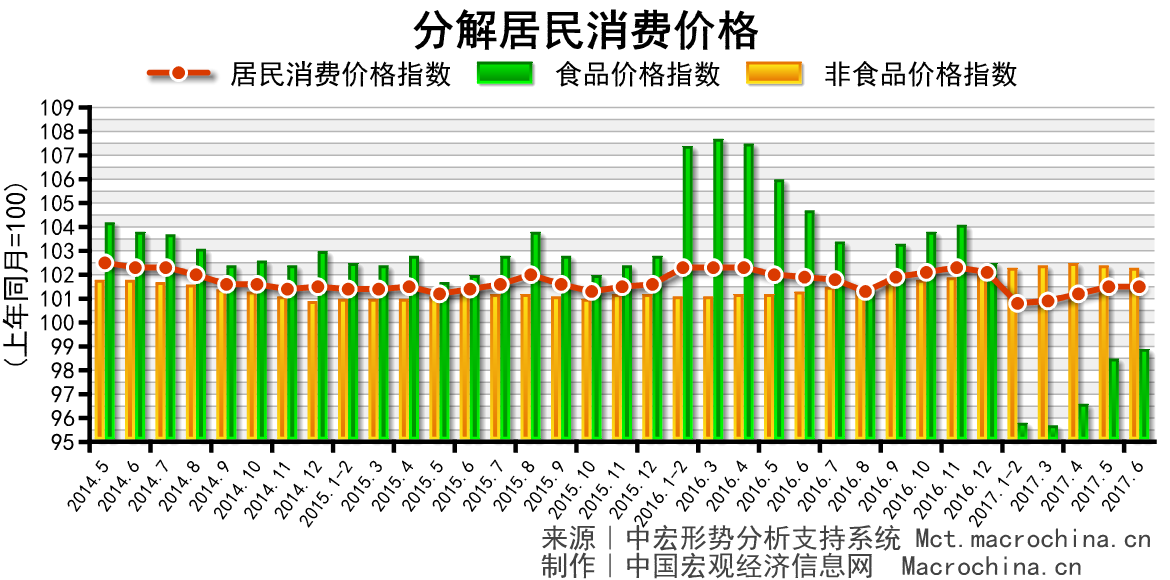

食品拖累物价增速 非食品价格难改善

6月CPI同比增长1.5%,非食品价格小幅回升,食品价格仍处于负增长态势。食品价格继续拖累CPI增速,但受水灾及季节性因素影响,三季度降幅收窄。下半年非食品价格依旧是支撑物价的关键,但随着金融去杠杆导致流动性收紧与需求不足,非食品价格难有明显改善。

去杠杆仍难言放松 结构调整迫在眉睫

综上所述,2017年二季度经济增长好于预期,下半年,在汇率灵活以保出口稳定,同时政策拉动基建投资维持较高水平的情况下,经济稳定增长是大概率事件。

不过,二季度经济虽保持在6.9%的增长水平,但目前以债务扩张为支撑的实体经济回升。具体来看,基建投资高速增长拉动投资回暖。但利用PPP模式拉动基建投资增长,而民资实际上已经大量依靠杠杆,易引发金融体系风险爆发。同时,地方政府为保证制造业稳定增长,成立各种基金间接给企业提供融资和贷款。不断加杠杆的结果是当前社会债务总额快速攀升。值得注意的是,国内改革几乎停滞,这轮建筑在债务上的新增产能难以被市场消化,如何调结构消耗过剩产能成为关键。

现阶段,外需向好,出口成为消化过剩产能的一条出路。不过,这轮新增产能与旧有不同,这部分产能进行了产业升级,从中低端产品转变成中高端产品,这势必将挤占日本、欧盟以及美国等发达经济体的市场份额,未来我国与发达国家的贸易摩擦恐将更加严重,对出口将造成更加不利影响。在出口不确定性较强,内需还未打开的情况下,上述债务极易引发金融风险,政府和银行已经被高债务绑架,这很可能是触发我国债务危机的导火索。因此,我们必须未雨绸缪加快结构改革迫在眉睫。而近日的金融工作会议也提出的一系列任务就是为了抑制金融的再扩张,加强金融监管,防止后续更大的债务危机。