5月,工业生产平稳,政策拉动短期支撑工业企稳。长期看,需求不足仍是隐忧。投资增速放缓成为经济的最大拖累。下半年,稳增长还需依靠稳出口和基建投资给力。稳出口要继续保持人民币汇率保持灵活,盯住一篮子货币。同时,维持基建投资稳增长力度。此外,当前工业出厂价格持续走低,表明市场需求仍不足。加快体制结构调整才能从根本上解决需求不足的问题。长期来看,财税体制改革必须加快,助力降成本和去杠杆。

投资拖累经济增长 稳增长压力仍不减

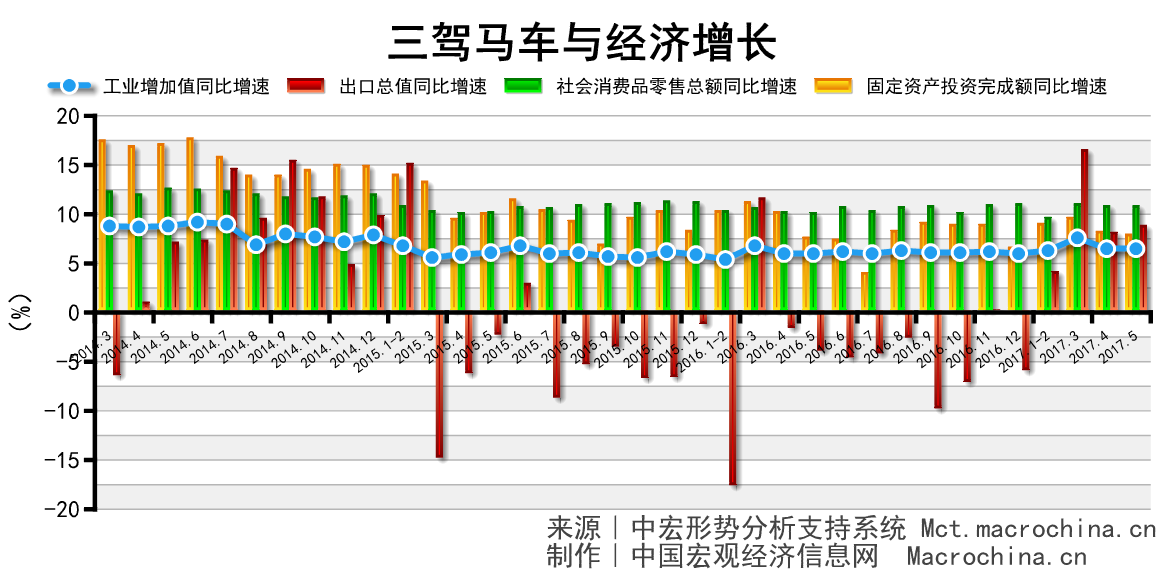

5月,工业增长6.5%,与上月持平,三驾马车中,投资增速下滑至7.8%,消费保持稳定为10.7%,出口增长8.7%。工业生产平稳,但需求不足仍是隐忧。投资增速放缓成经济最大拖累。下半年稳出口要继续保持人民币汇率灵活度,紧盯一篮子货币,政策维稳力度不减,财税体制改革必须加快,助力降成本和去杠杆。

工业生产持平上月 需求不足仍是隐忧

5月工业同比增长6.5%,连续两个月回落。其中,采矿业同比增速由负转正至0.5%,制造业同比增速与上月持平,电力同比增速明显回落为6.4%。基数因素影响采矿业增速改善;电力增速显著下降与发电耗煤数据相印证。5月发改委再批8个项目,政策仍是制造业支撑主力,短期虽然有效,但长期改变制造业疲态需多方改革助力。

价格需求双双萎缩 推动两化融合发展

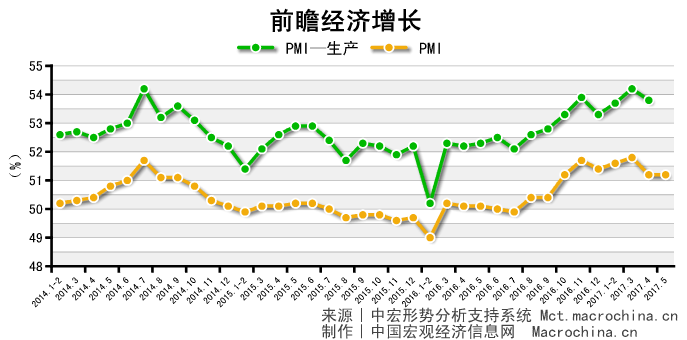

5月PMI为51.2%,与上月持平。PMI已经连续10个月维持在荣枯线以上,生产、新订单以及新出口订单保持稳定,但库存持续萎缩,显示企业依然谨慎。同时出厂价格降幅明显、在手订单持续低迷反映需求端仍不足。长期提升制造业附加值才是关键。配合持续为企业减负。积极推动制造业与服务业的融合,提升其竞争力。

发电量现小幅回落 长期难改下滑趋势

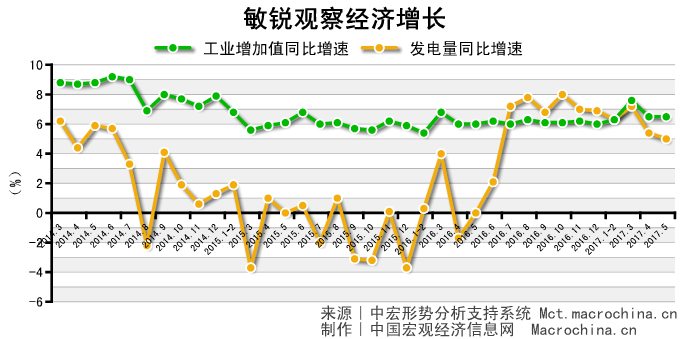

5月发电量同比增长5%,创年内新低。随着去产能的推进,高耗能产业逐渐退出,短期拖累发电量增长。另外,我国调整产品结构,高附加值意味同样产值数量的减少,发电量持续回落是长期趋势,未来工业回暖也难改其下滑局面。

货运增速掉头向下 工业短期推升增长

4月,货运量同比增长9.6%,环比回落1.4个百分点。货运量增速下滑与工业产出同步。当前产成品库存已经处于高位,企业补库存结束。新上项目短期拉动工业企稳,下半年货运量将有所增长。

地产基建动力失速 政策带动新上项目

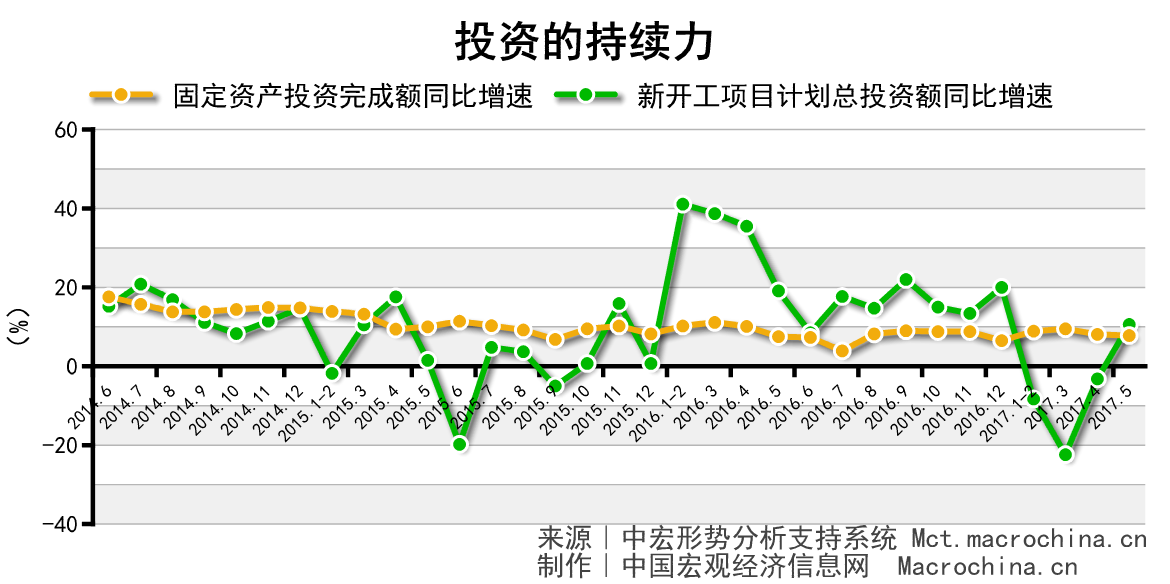

5月,投资同比增长7.8%,增速较上月小幅回落。新开工项目计划总投资同比增速重回正增长至10.6%。房地产和基建两大动力失速,下拉投资增长。不过,政府密集批准项目上马促进新开工项目增速明显上涨。但基于去杠杆资金到位存疑,下半年投资增速放缓是大概率事件。

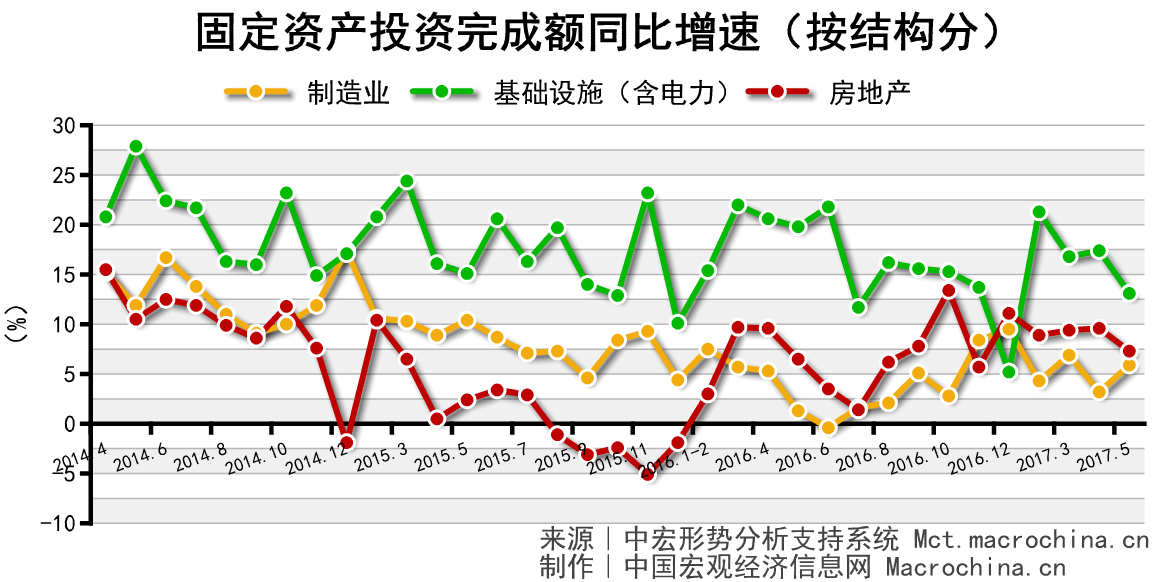

制造业增速仍震荡 维持基建投资力度

5月,投资同比增长7.8%。从结构看,制造业增长5.9%,基建增速有所下滑,但仍维持在13.1%的高水平。房地产增长7.3%,比上月回落2.3个百分点。基建投资增速维持高位,随着近期发改委新批项目的上马,基建投资稳增长还是主力。制造业投资仍在低位徘徊。在楼市调控升级,房地产投资增速难有起色。

楼市调控效果显现 房地产泡沫暂可控

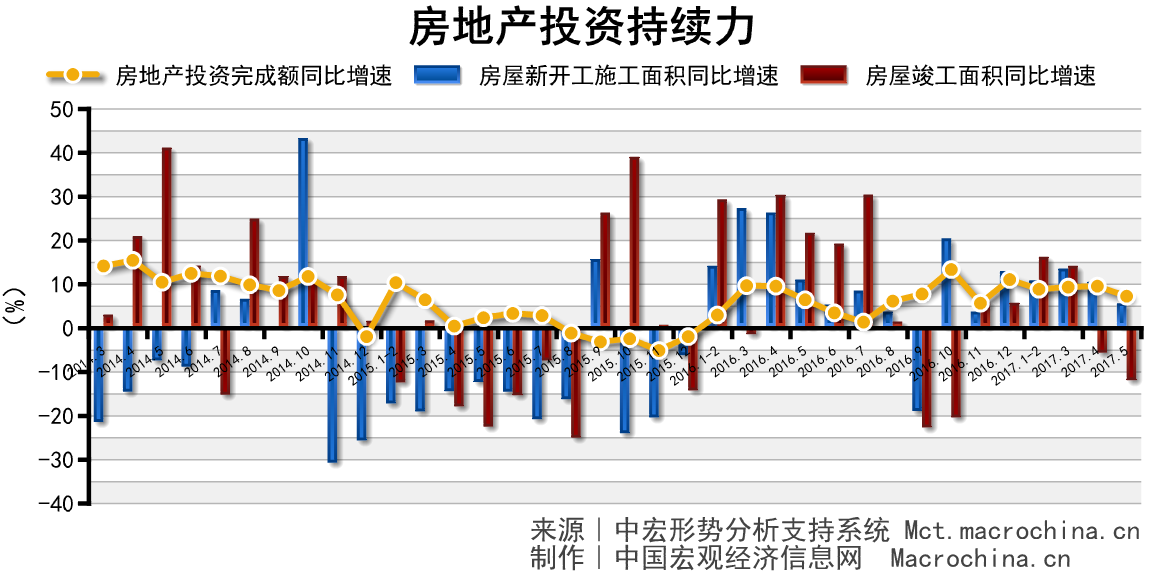

5月,房地产投资、施工面积、竣工面积增速已全面回落,分别为7.3%、5.2%和-12.4%。房地产投资增速下滑,表明楼市调控效果显现。同时,受制于融资成本上升,新开工面积增速同比有所回落。竣工面积增速持续负增长反映去库存仍在继续。总体看,房地产泡沫暂时可控,严控资金流入其中。

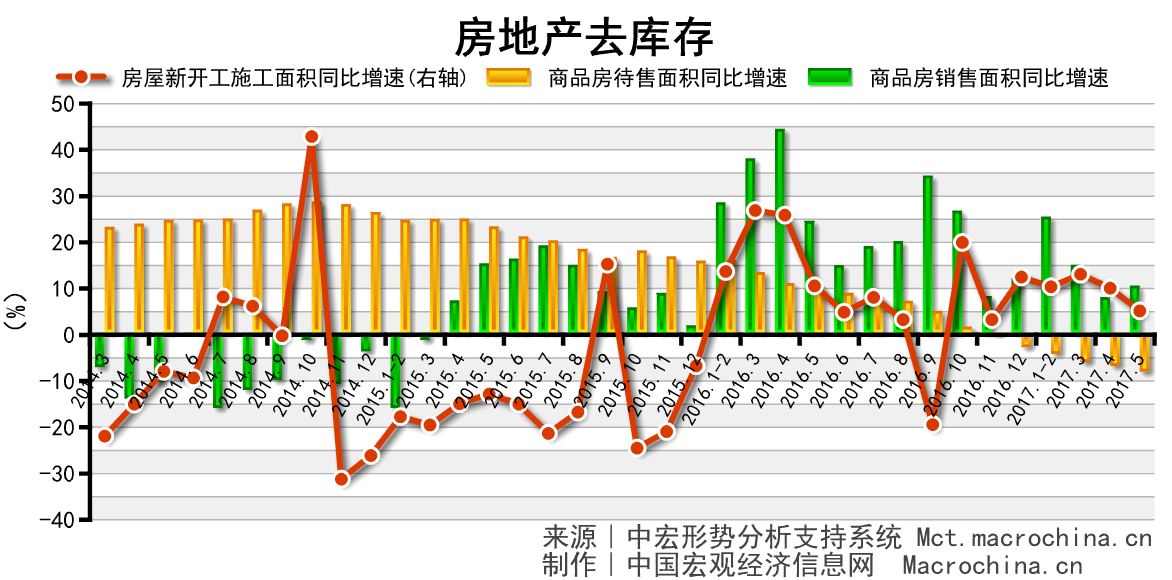

去库存步伐正加快 楼市降温趋势难改

5月,商品房销售面积同比增长10.2%,待售面积增速今年以来持续下降,新开工面积同比增长5.2%。销售面积增速持续增长,待售面积走低态势不改,加之新开工面积增速下滑,下半年房地产去库存步伐继续加快。虽然目前三四线楼市热度不减,但随着限价令的继续执行,难改降温大趋势。

基数因素支撑出口 政策拉动进口增长

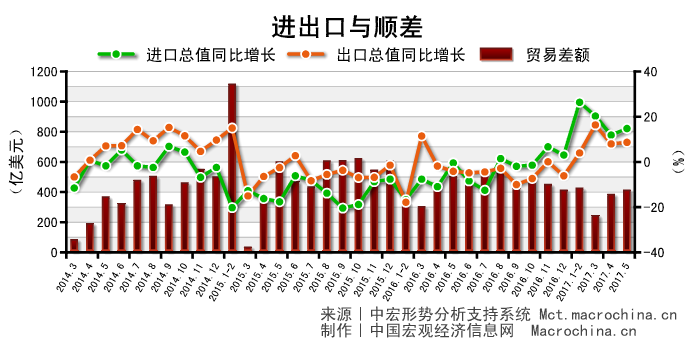

5月进出口增速均显回升,其中,出口同比增长8.7%,进口同比增长14.8%。基数因素继续支撑出口增速,机电出口贡献了超过5个百分点,汇率利好劳密产品出口,但随着基数作用的减弱,下半年出口增速难为继。进口增速仍然保持较快水平,大宗商品价格影响趋弱,进口量明显上升,内需保持强劲,但政策利好长期无法持续。

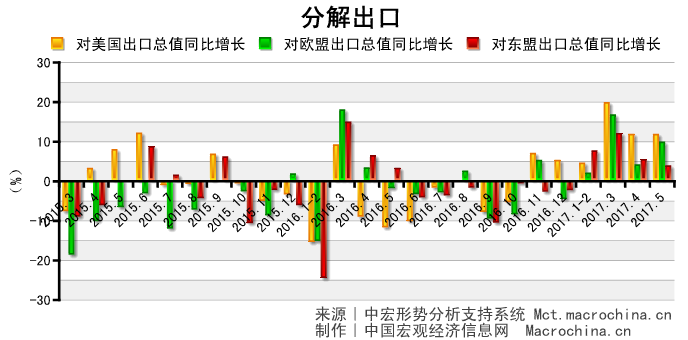

欧元升值利好出口 向好局面难以维持

5月对欧盟出口同比增长9.65%,较4月大幅上升了5.62个百分点,对美出口同比增长11.72%,对东盟出口同比增长3.75%。欧元兑美元持续升值,利好中国出口,但随着卡塔尔断交事件的发酵,这一态势三季度难维持。对美国和东盟出口保持稳定。下半年,稳出口就是稳增长,人民币汇率必须盯住一篮子货币,及时调整,防止出口增速过快下滑。

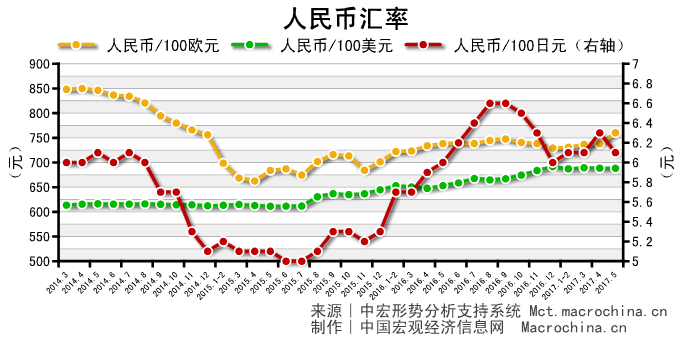

稳外需靠汇率灵活 应盯住一篮子货币

5月人民币兑美元保持稳定,幅度为0.03%,人民币兑欧元贬值幅度明显为2.91%。卡塔尔断交事件的发酵导致美元重回升势,在国际环境不稳定因素上升、人民币国际化目标弱化的背景下,人民币汇率应适度灵活,盯住一篮子货币,维持相对贬值稳定出口增长。

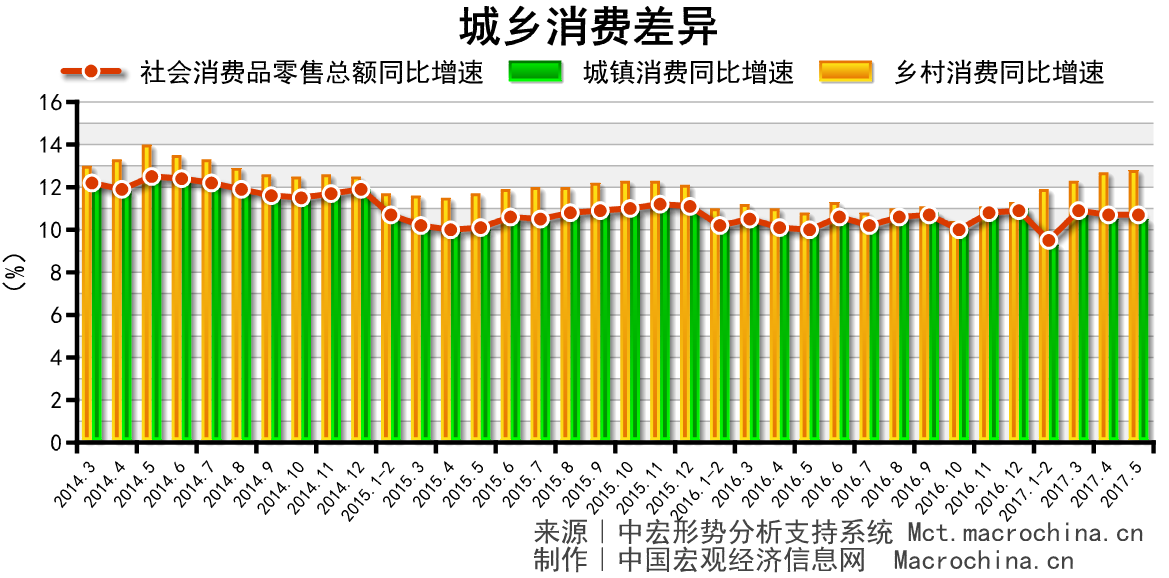

移动购物重塑消费 新零售引消费升级

5月社会消费品零售总额同比增长10.7%,与上月持平。今年以来,消费相对稳定。网上零售增幅明显的同时,移动端购物重塑消费习惯。传统零售企业应转变观念,以线下消费为基础,借助互联网为工具,利用数据资源、硬件环境和软性管理相整合,以适应新零售模式实现其升级发展。

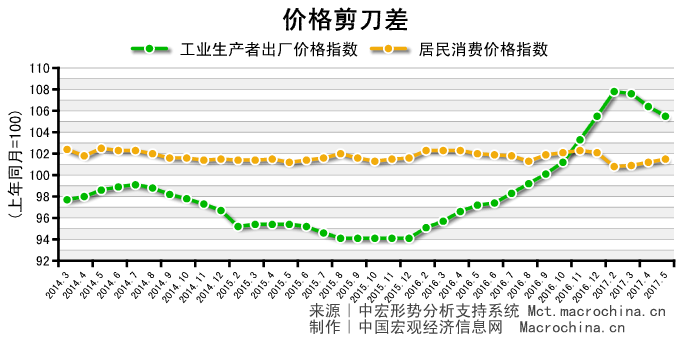

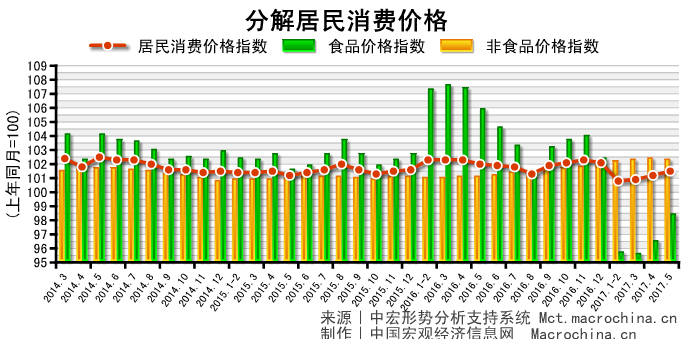

出厂价格弱势难改 减费降税必须落实

5月PPI同比增长5.5%,同比连续4个月回落。CPI同比1.5%,创今年以来新高。有效需求不足,企业补库存减弱拖累PPI增速继续下行。下半年,PPI弱势难改,也将阻碍CPI增长。在经济下行压力不减的背景下,减税降费政策必须落实,同时鼓励新兴产业加速发展促进内需增长。

下半年物价仍承压 货币政策稳健中性

5月CPI同比增长1.5%,涨幅较上月扩大0.3个百分点。非食品仍是CPI同比涨幅扩大主要拉动力。随着需求的回落、金融“去杠杆”导致流动性有所收紧,下半年物价承压。预计今年CPI同比将“中间高、两头低”。未来货币政策必须坚持稳健中性。

出口基建势头不改 加快财政体制改革

综上所述,5月,工业生产平稳,政策拉动短期支撑工业企稳。长期看,需求不足仍是隐忧。投资增速放缓成为经济的最大拖累。下半年,稳增长还需依靠稳出口和基建投资给力。

外贸方面,汇率保持灵活,盯住一篮子货币。5月欧元兑美元持续升值,利好中国出口,但卡塔尔断交事件的发酵导致美元重回升势,在国际环境不稳定因素上升、人民币国际化目标弱化的背景下,汇率应保持灵活,盯住一篮子货币,维持人民币弱势以稳定出口增速。另外,卡塔尔事件标志着中东将进入新一轮冲突频发期,预期后续油价必将上涨,我国要做好相应准备。

投资方面,维持基建投资稳增长力度。受制于财政收支矛盾待解以及PPP项目落地减缓,基建投资要保持高增长难度较大,但仍有许多项目可做。今年4、5月,发改委共核准固投项目20个,总投资1934亿元。其中,城市化基建配套的缺口比较大。5月,住建部和发改委出台的《全国城市市政基础设施规划建设“十三五”规划》围绕基本民生需求充分保障、城市人居环境持续改善、绿色智慧引领转型发展等,提出了24项发展指标。

外需的稳定与投资政策的带动作用对工业增长短期企稳形成一定支撑。但工业出厂价格持续走低,表明市场需求仍不足。加快体制结构调整才能从根本上解决需求不足的问题。

长期来看,财税体制改革必须加快,助力降成本和去杠杆。当前降成本的重点在于降低由政府决定的企业成本,难点在于隐形的制度性成本。目前通过简政放权,制度类的交易性成本有所降低,但是问题并没有真正地解决。更重要的是,由于央地财政事责不清,地方“钱少活多”,为了增加财源导致乱收费现象丛生,仅行政性乱收费一项,最多时全国超过2000余种,成为企业最大的困扰。要想从根本解决上述问题,推进央地事权改革是关键。

2015年8月,国务院发布《关于推进中央与地方财政事权和支出责任划分改革的指导意见》,明确此项改革力争在2019年、最迟在2020年基本完成,形成中央与地方财政事权和支出责任划分的清晰框架。逐步明细中央和地方财政事权和支出责任,给予地方更多财权的同时,也要其承担和财权相应的事权。此外,地方政府须摒弃不合规的财源凝聚方式。中央财政,除了承担相应的独立事权和共同事权外,还应发挥财权调节器的作用,对于中西部地区和国家重点工程予以专项资金支持。