3月,外需稳中有升、PPP项目加速落地以及消费增长保持稳定,共推我国经济“开门红”。不过,下半年稳增长压力仍大,特别是内外需增长可持续性不强,在财政捉襟见肘、货币政策中性不改的情况下,引导民间资本投向实体是2017年稳增长的重中之重,且在PPP项目中保障民企利益,避免引发更大的金融风险。另外,随着人民币国际化目标的弱化,下半年稳外需靠人民币适度贬值。长期看,人才培养是我国实现世界强国的关键,必须加快人才强国战略全方面吸引人才回流,从地方来看,如何制定更优厚的人才鼓励机制将是各省未来的必选题,吸引留住人才需要地方政府在公共治理能力上练好内功。

经济呈现企稳态势 工业可持续性堪忧

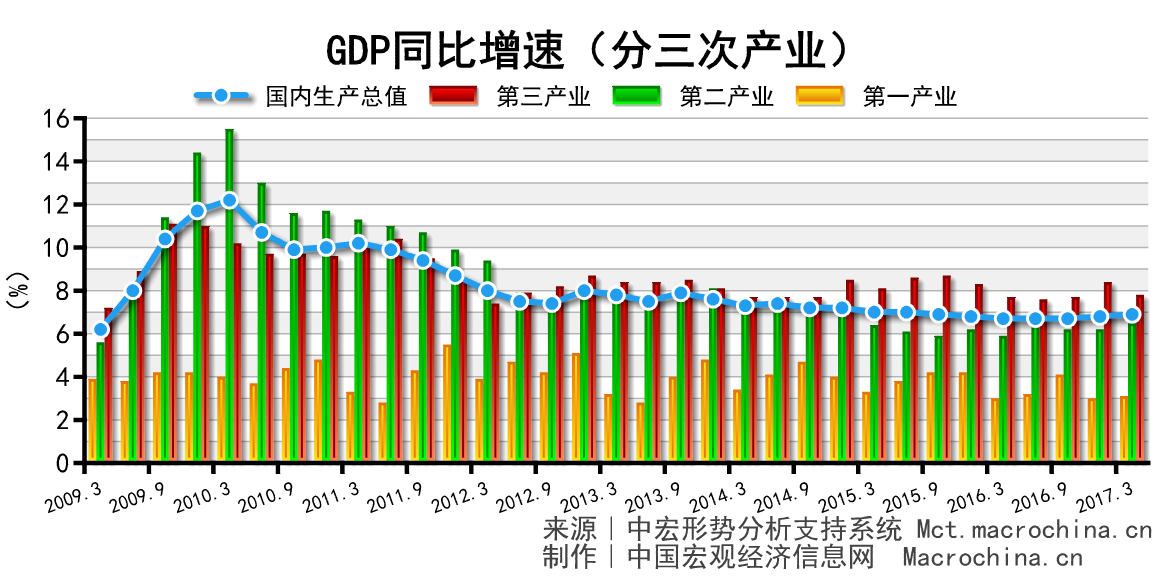

一季度GDP开门红,企稳在6.9%的水平。其中,一产同比增长3%,二产同比增长6.4%,三产同比增长7.7%。第二产业特别是工业的支撑力提升,第三产业与去年同期相比保持稳定,共同作用GDP增速有所回升。工业对经济的贡献率的提高主要受工业品价格走高推动。在需求不足的情况下,工业可持续性堪忧。政府应加快金融输血实体经济,防止虚拟经济领域过度扩张。

投资出口均现回升 消费增速后劲不足

3月,工业增长7.6%,较今年1-2月上涨了1.3个百分点,三驾马车中,投资增长9.5%,消费增长10.9%,出口增长16.4%。外需稳中有升、PPP项目加速落地以及消费增长保持稳定,带动3月工业增加值增速保持到7.6%的水平。不过,下半年稳增长压力仍大,特别是内外需增长可持续性不强,在财政捉襟见肘、货币政策中性不改的情况下,引导民间资本投向实体是2017年稳增长的重中之重。

需求带动工业回暖 创新驱动引领发展

3月工业增加值同比增长7.6%。其中,采矿业增加值同比下降0.8%,制造业增加值增长8%,电力供应增加值增长9.7%。基建投资加速以及出口改善拉动工业超预期增长。其中,受大宗商品价格影响,采矿业增速回暖明显。然而,外需以及国内投资等领域仍面临不确定性,工业产值向好的基础不牢,加强工业企业创新技术能力是提升产品附加值的唯一途径。

制造业仍稳中向好 加快金融支持实体

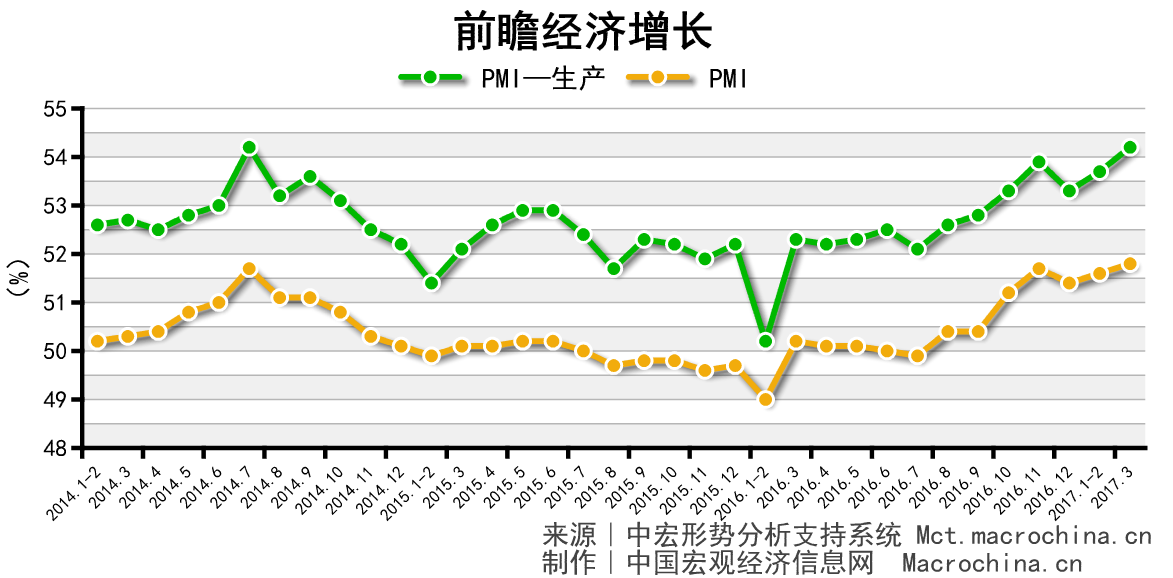

3月PMI为51.8%,创近五年新高。生产连续6个月超过53%,新订单和新出口订单分别为53.3%和51%。3月生产强劲,外需持续回暖,加之基建投资力度不减,内需明显改善,制造业保持了稳中向好的态势。不过,价格回落但仍处于高位。大型企业依然是主要受益者,小型企业继续处在萎缩区间。当下制造业亟需政府引导资金助力。

发电量增速现回升 产出走弱拖累增长

3月发电量同比增长7.2%,较上月回升0.9个百分点。发电量小幅回升与工业回暖同步,显示经济增速在进一步回升。预期上半年国内需求仍能保持稳定,发电量将延续增长态势。但随着下半年工业产出的走弱,预计工业对电力的需求有所放缓。

货运增速小幅回升 政策促其稳中有升

1-2月货运量同比增长8.3%,较去年12月大幅回升2.6个百分点。工业需求的回暖带动运输的加快。在政策支持以及国内需求的推动下,上半年货运量将保持持续增长态势。

基建拉动固投回升 加快引民资入实体

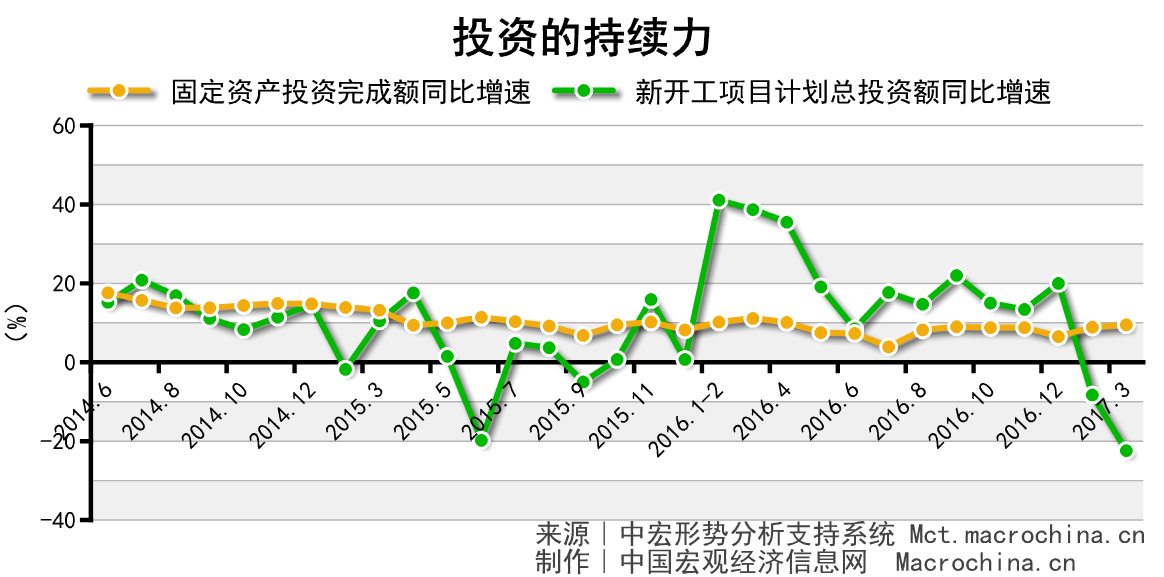

3月,投资同比增长9.5%,比1-2月提高了0.6个百分点。新开工项目计划总投资同比下降22.4%,降幅继续扩大。在基建投资高增长以及民间投资回温作用下,投资回到上升轨道。但预计基建投资下半年增速将有所放缓。在财政能力有限的情况下,政府应加大扶持力度引导民间资金进入实体,在PPP项目中保障民企利益,避免引发更大的金融风险。

房地产投资现回暖 调控政策后续趋严

3月,房地产投资回暖,新开工项目增速已达13.1%。持续加码的楼市调控政策还未能有效抑制房地产投资增长。但是,去库存也在一定程度上为新开工项目腾挪空间。二季度随着房地产政策的逐步显效,投资回落是大概率事件。

加快供地难抑房价 谨防金融体系动荡

3月,商品房销售面积同比增长14.7%,较上月回落了10.4个百分点,待售面积持续下降,新开工面积同比增长13.1%。受不断升级的楼市调控政策影响销售面积增速缩水,但价格居高不下。虽然热点城市加快供地,但对缓解高房价效果有限。谨防下半年实体经济不济的情况下,资金大规模回流房地产引发金融体系动荡。

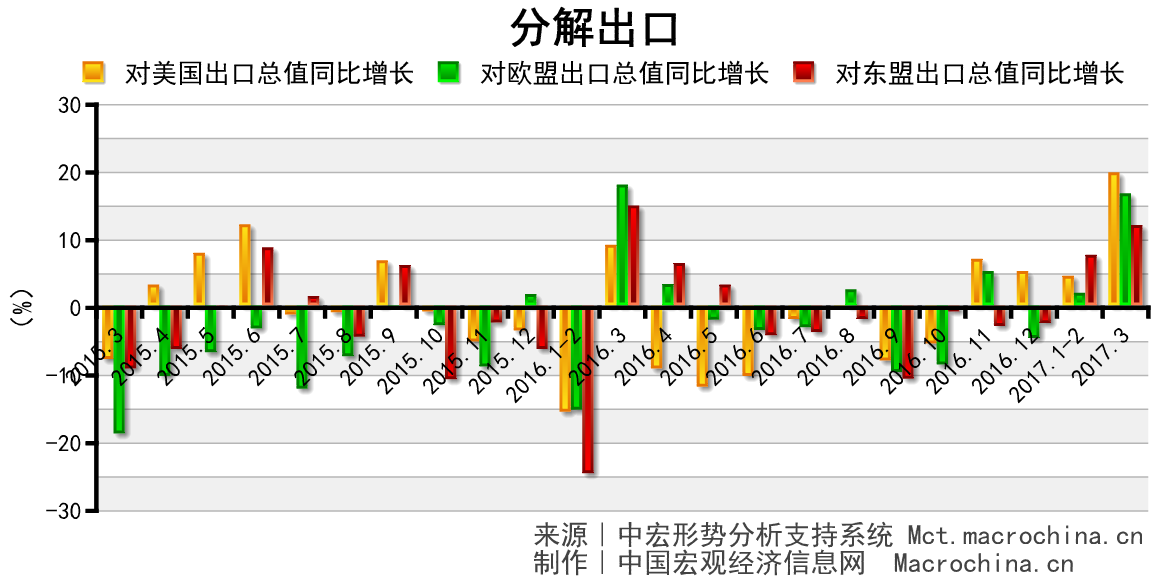

外需改善推升出口 稳外需靠汇率灵活

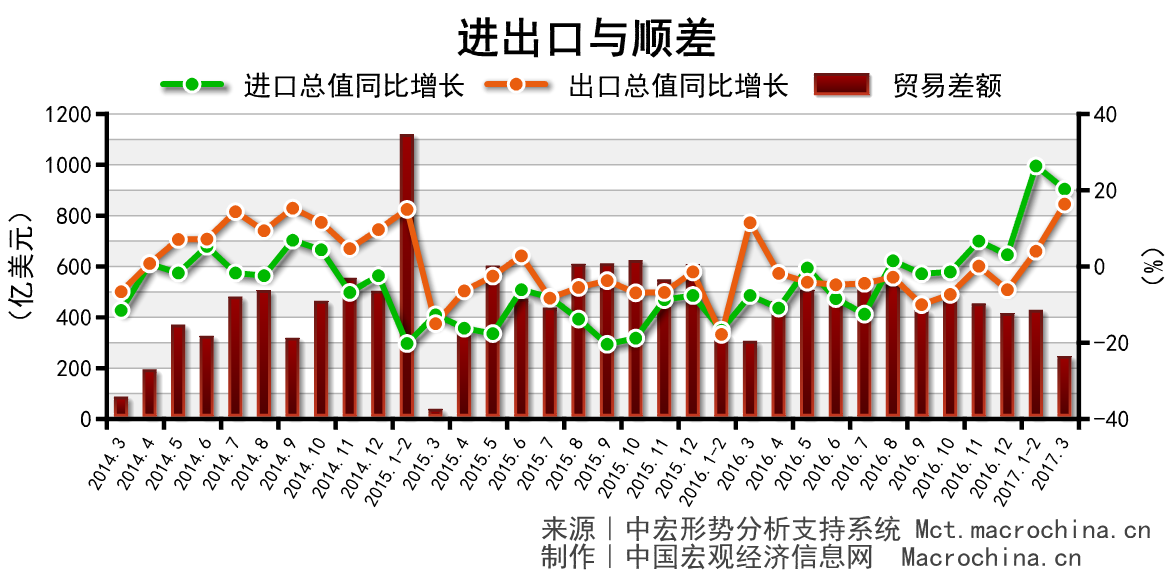

3月进出口增速均现快速增长,其中,出口同比增长16.4%,进口同比增长20.3%,贸易差额239.2亿美元。美欧日等主要贸易伙伴生产、消费数据匀呈向好态势,同时,国内PPP项目落地速度加快,基建投资项目加紧上马等因素均是一季度外贸向好的主动力。但长期看,主要贸易伙伴实体经济未见根本好转,外需可持续性不强。随着人民币国际化目标的弱化,下半年稳外需靠人民币适度贬值。

外部环境依然堪忧 出口增速或将回落

3月对主要贸易伙伴出口呈快速增长态势,对美出口同比增长19.7%,对欧出口同比增长16.6%,对东盟出口同比增长11.9%。发达经济体需求回升拉动中国出口快速增长,但其减少福利与去杠杆两项最根本的改革进展缓慢,短期资本推动经济回稳,长期可持续性依然堪忧,对中国出口不可过于乐观。

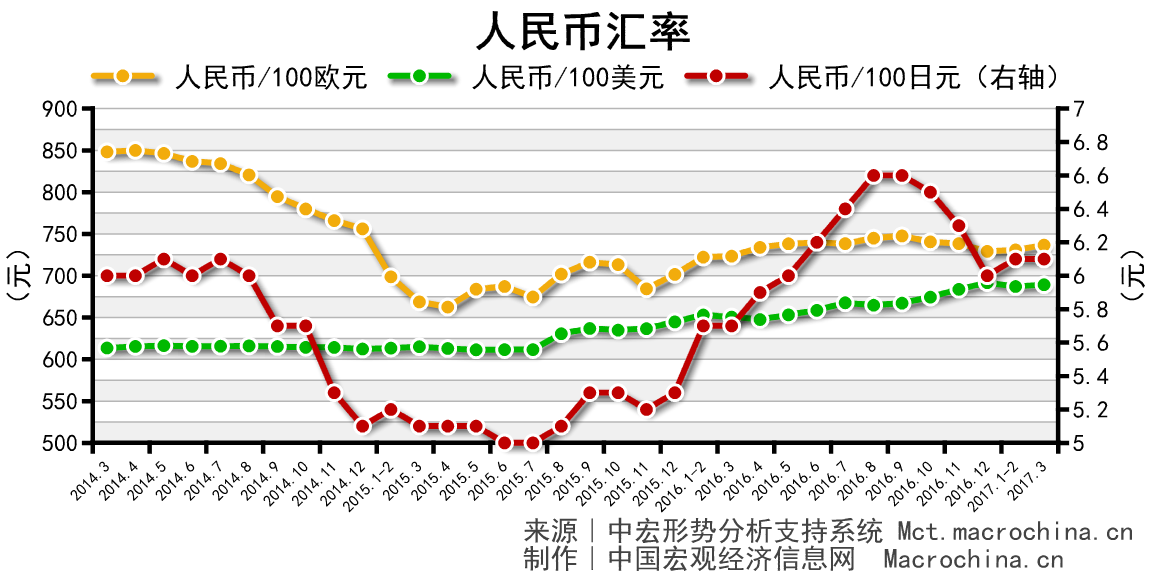

汇率贬值作用积极 贬值幅度还应加大

3月人民币兑美元小幅贬值,幅度为0.32%,人民币兑欧元贬值幅度为0.79%。人民币汇率的贬值对中国出口带来了一定的积极作用,进一步加大了出口的大幅增长。但外部不确定性因素仍存,人民币汇率贬值幅度还应加大。

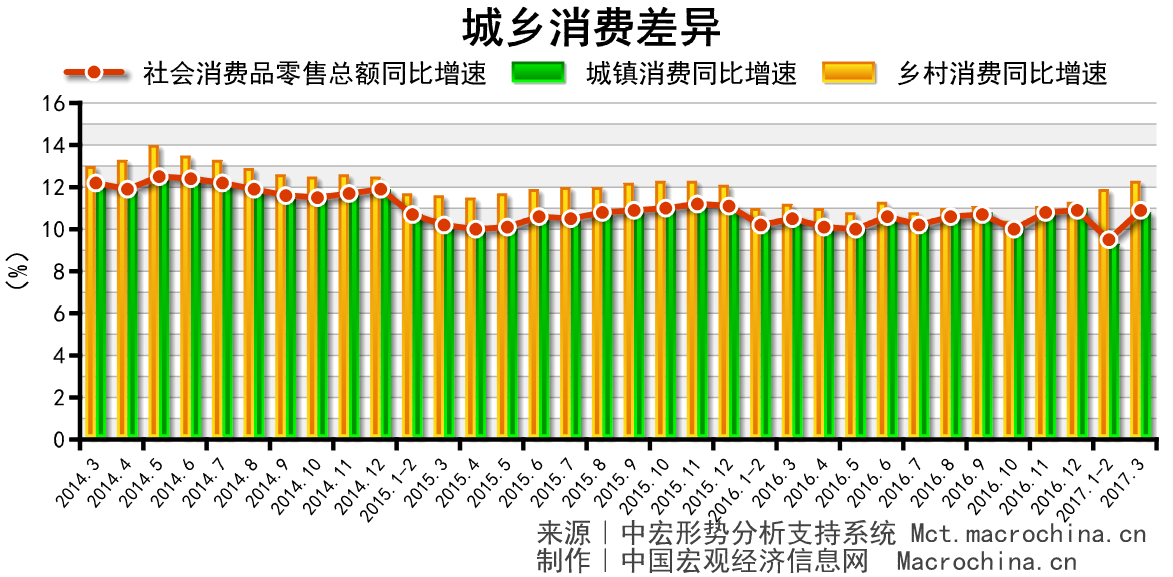

汽车扶贫带动消费 新模式正持续加码

3月社会消费品零售总额同比增长10.9%,较前2个月回暖1.4个百分点。汽车消费回暖,以及年初扶贫政策积极推进,促进消费重回10%水平。随着发改委2017年消费计划地持续推进,新消费将呈现快速增长态势。不过,居民收入在一季度出现明显下滑,未来稳消费亟需加快二次分配改革。

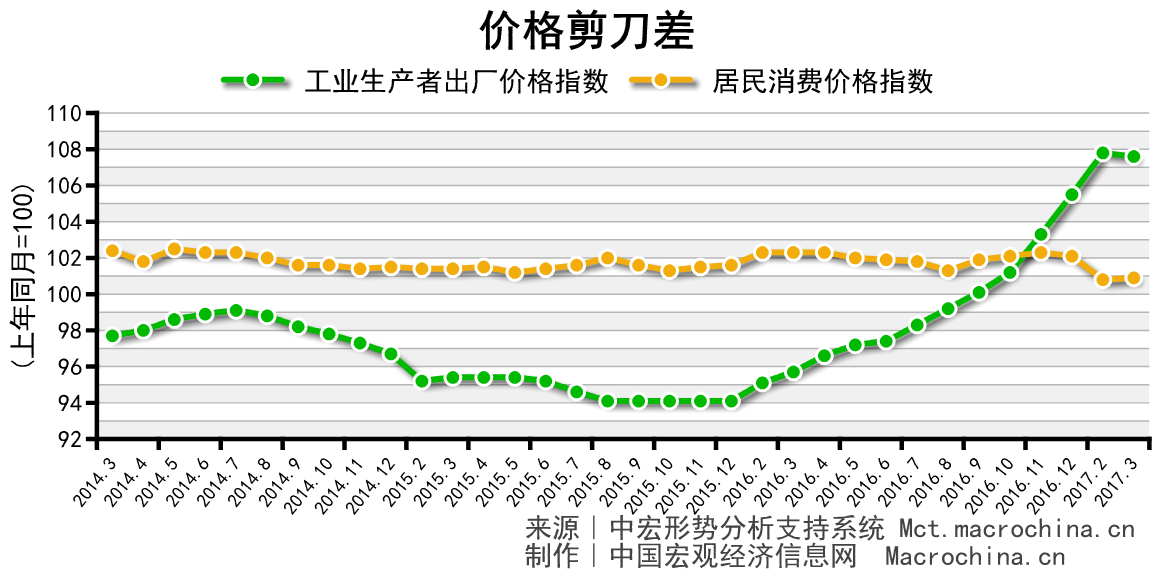

通胀预期大幅降低 货币政策仍将稳健

3月PPI同比增长7.6%,环比涨幅回落。CPI同比增长0.9%,连续两个涨幅低于1%。受油价持续下跌影响,PPI环比涨幅略有收窄。在需求并未大规模回暖以及大宗商品价格无明显上浮的情况下,未来PPI将维持现有水平,下游需求不足导致PPI传导到CPI作用有限。在货币政策稳健中性的基调下,稳增长还靠宽财政。

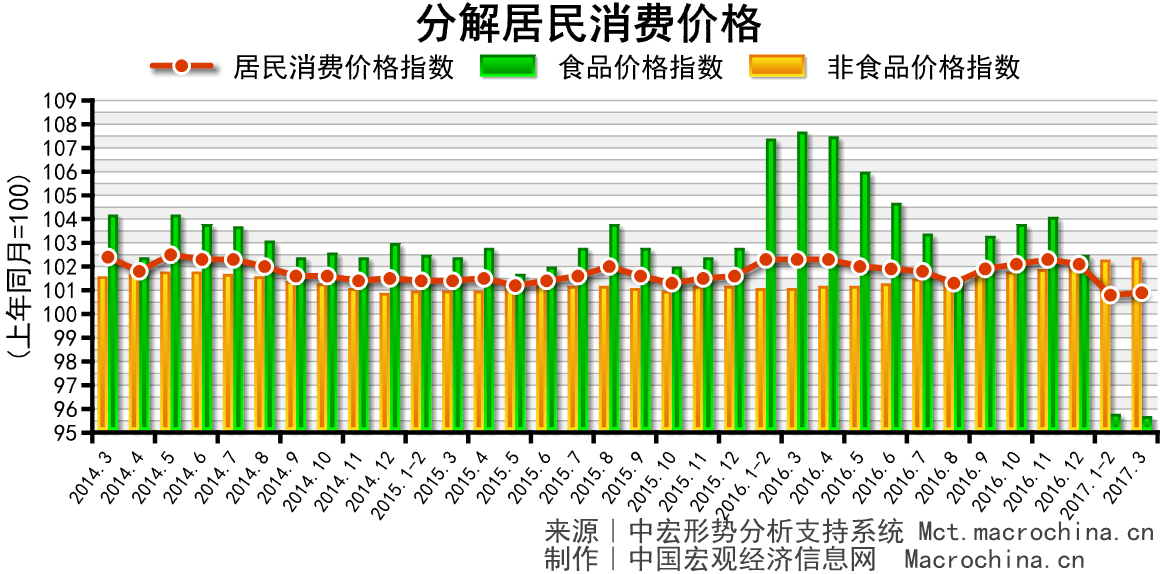

食品价格大幅回落 关注医疗价格上涨

3月CPI同比增长0.9%,涨幅维持低位。3月CPI同比增速已处于历史同期低位,需求不足仍将困扰一季度。食品价格进一步回落是3月CPI处于低位的主因。同时,非食品价格涨幅收窄。随着季节性因素的消失,未来CPI涨幅将由非食品价格主导,医疗、旅游等服务领域的价格上涨值得关注。

稳增长靠民间资本 调整汇率灵活区间

综上所述,2017年一季度我国经济开门红,但稳增长压力仍比较大,经济增长速度“前高后低”。短期来看,今年投资一个重要的问题是资金短缺。在财政扩张有限的情况下,如何吸引民间资本进入基建和实体产业将是2017年的重头戏。受限于地方财力不足,后续PPP项目还依赖民间资本带动。政府应加大扶持力度确保PPP项目落实,避免引发更大的金融风险。

从外部环境看,2016年,美欧经济增速较预期略好,但在特朗普竞选成功之后,虚拟经济显出疲态。以虚拟经济为主导的国家,虽然一季度消费还不错,但居民收入放缓,显示后续消费力不足。另外,长期改革的问题是,虽然美欧经济看似复苏,但仍有两个重要改革未做:降低福利和国内去杠杆(金融杠杆与政治杠杆)。长期改革没有到位,一切向好都是短暂的。可以预见,2017年外需可持续性不强,下半年稳增长的压力仍然很大。

不过,随着人民币国际化目标的弱化,下半年稳外需依靠人民币适度贬值。从今年的《政府工作报告》的表述就可以看出,政府允许人民币汇率弹性加大。未来需要扩大人民币汇率调整区间,加大调整灵活性,在防止资本大进大出与维持出口稳定增长中随机应变。

长期来看,我国正在从人口红利向人才红利转变,人才培养是我国实现世界强国的关键。我国正迎来建国以来最大规模留学人才归国潮。留学人才将成为各行各业科研主战场和“大众创业、万众创新”生力军。现实情况是,我国重大的、原创性科学研究成果较少,一部分创新人才对国内科研创新环境的评价并不高。我国必须在评价体系、激励机制、行政干预等体制进行改善,为我国科技创新提供良好的氛围。除了吸引海外人员回国,加强培养本土人才也十分关键。中国青蒿素、航空航天等高科技产业都是国内本土人才原创的。今年,中国有700多万应届毕业生,要做好他们的工作安排。

同时,如何制定更优厚的人才鼓励机制将是各省未来的必选题,大城市给予合理的保障,如安居政策、子女入学和高考等都是吸引、留住人才的有效手段。辅之以年薪制、股权期权等鼓励措施,为人才搭建更好的平台。