1-2月经济取得开门红,工业、投资、出口均出现不同程度回升,一季度经济向好可期,稳增长的政策压力得到缓解,但是经济下行压力并未减小。短期来看,投资仍是经济稳增长的重要手段,继续推动PPP十分重要,同时加快落实减税降费等相关政策是全年经济能否保持良好势头的关键。长期重点仍是供给侧和需求侧两端同时发力,大力推进结构性改革。需求侧改革要发展以城市群为依托的新型城市化,特别是加快农民工和“镇民”的市民化是扩内需的主要方向。

消费马车意外失速 促有效投资稳增长

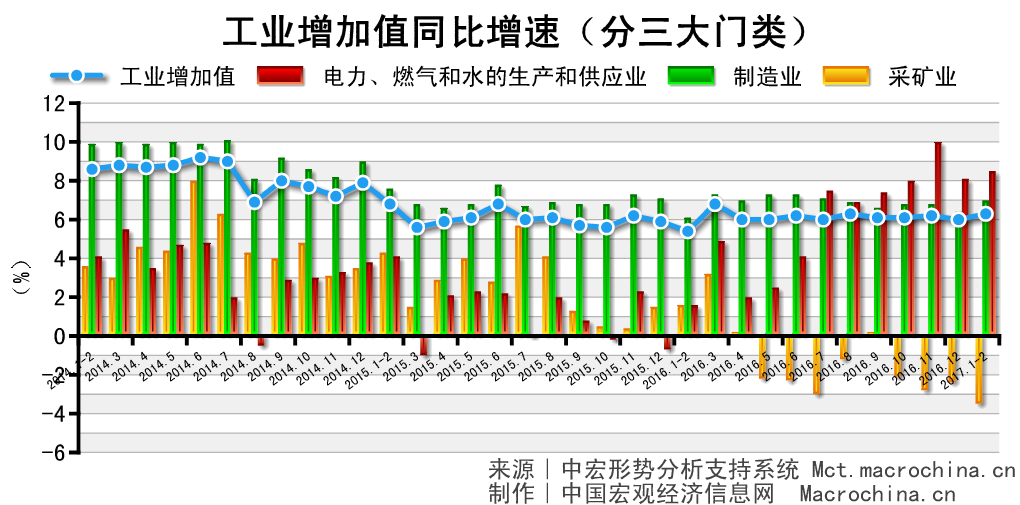

1-2月,工业增加值增长6.3%,较去年12月上涨了0.3个百分点,三驾马车中,投资增长8.9%,消费增长9.5%,出口增长4%。1-2月经济取得开门红,工业、投资、出口均出现不同程度回升,虽一季度经济向好可期,但下行压力未减。为此,政府工作报告指出,有效、精准投资是稳增长要诀。在财政和债务制约下,必须激发民间投资的活力,继续放宽市场准入并加大政策支持。

工业产出小幅回升 智能制造成主方向

1-2月,采矿业增加值同比下降3.6%,降幅扩大1.1个百分点,制造业增加值增长6.9%,上涨0.6个百分点,电力供应增加值同比增长8.4%,上涨0.4个百分点。受春节过后基建等项目陆续开工,市场需求旺盛进而带动工业增长。随着进一步消减落后产能及政策效果的减弱,未来制造业仍将延续疲弱态势。要把发展智能制造作为主攻方向,提升新兴产业占比,带动制造业的增长。

价格带动PMI回升 引外资入实体经济

2月PMI继续升温至51.6%,已连续六个月处于扩张区间。2月生产和需求均加快,而制造业回升的动力之一还是价格,购进价格指数远超出厂价格,显示下游还未真正从价格上涨中获益,不过在2017年需求回暖的情况下,利润提升可期。但实体经济能否真正复苏还要观察小型企业。值得注意的是,在财政收支矛盾凸显的当下应加强引导外资进入实体经济。

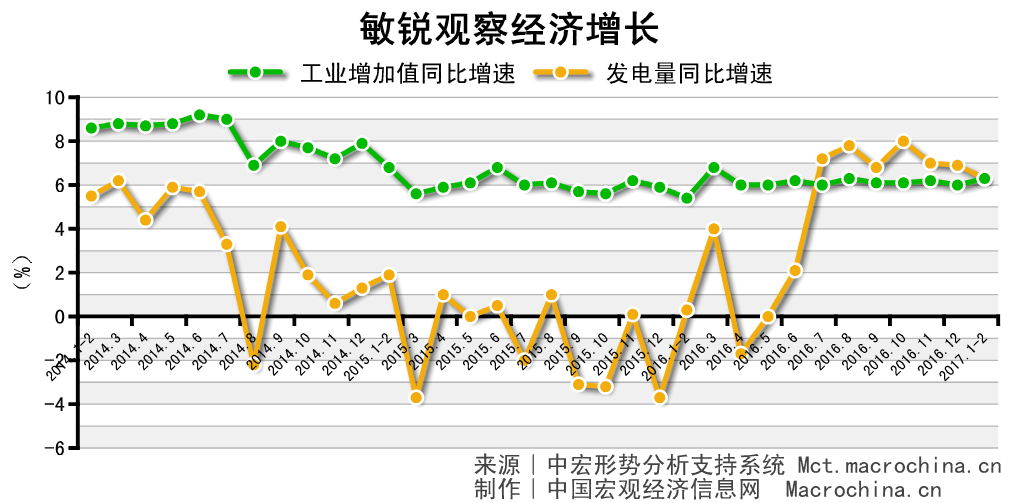

发电量增速现回落 回落态势仍将延续

1-2月发电量同比增长6.3%,较去年12月下降0.6个百分点。发电量延续了整体回落的态势。工业小幅回升,发电量下降,说明整体经济还是偏弱。特别是“用电大户”第二产业投资增长缓慢,加之新动能多数属于低耗能产业,以及煤电进入今年去产能任务,未来发电量回落仍将延续。

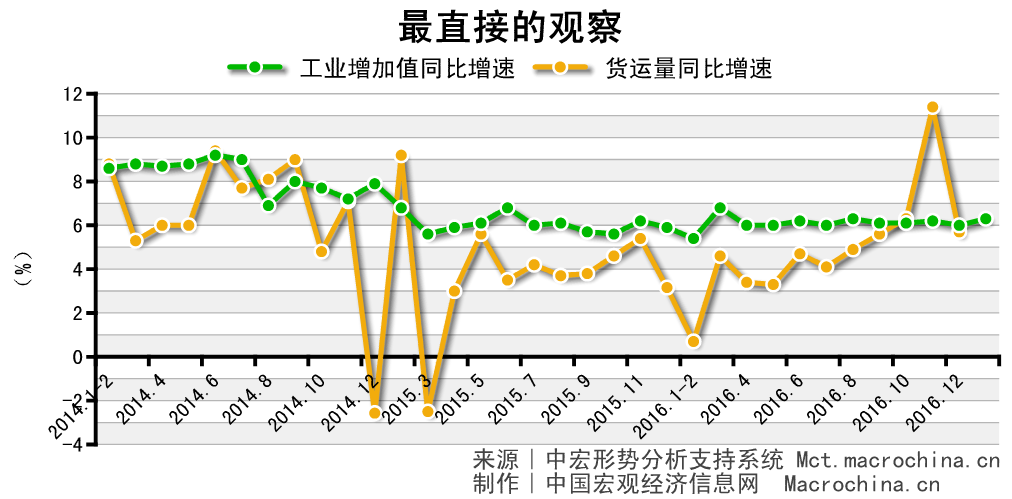

货运增速大幅回落 政策促其稳中有升

12月货运量同比增长5.7%,较11月上升了0.9个百分点。2016年货运量增速持续走高,在工业产出保持稳定的情况下,货运量增长更大程度上是受原材料进口的推动,大宗商品进口量走高是一个印证,2017年,货运量受政策带动保持稳中有升的增速是大概率事件。

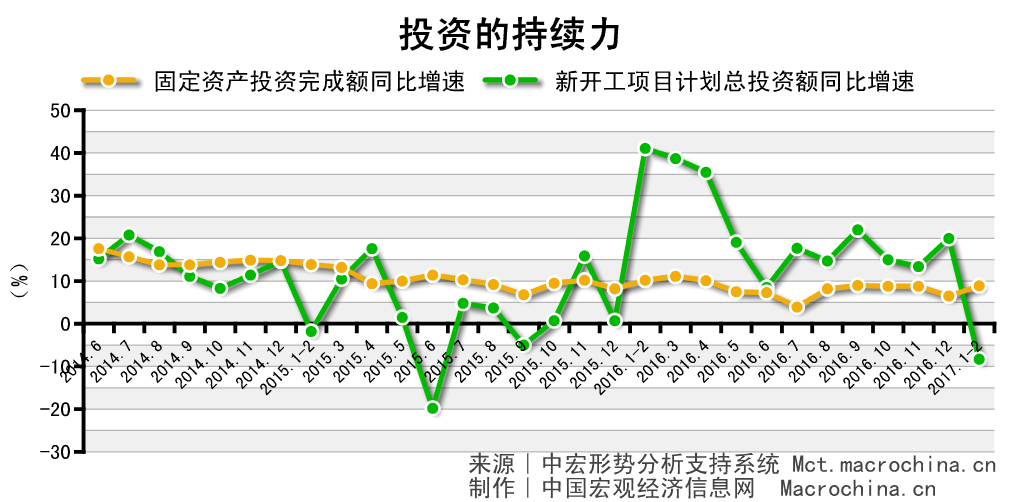

基建拉动固投回升 三产成为新增长点

1-2月固定资产投资同比增长8.9%,较12月上涨2.4个百分点,同时,新开工项目投资额大幅下降28.3个百分点至-8.3%。制造业、房地产投资增速下滑,基建投资大幅反弹成为拉动固投回升主力。同时,新开工项目总额保持相对稳定,增速萎缩主要是受基数因素影响。分三次产业来看,可以预见未来支撑经济增长的主力将转向第三产业,政府需要引导资本流向高端制造业、高端服务业。

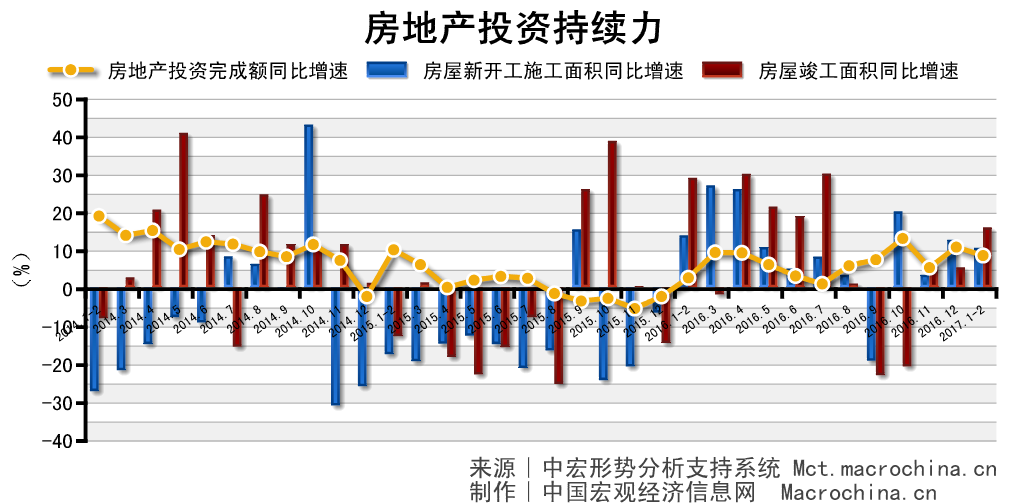

房地产投资现回落 继续深化因城施策

1-2月,房地产投资增长8.9%,较12月下滑2.2个百分点,新开工面积增长10.4%,下降2.1个百分点。房地产投资回落在意料之中,房地产调控政策持续升级以及政府收紧供地,造成新开工面积增速回落。政府工作报告提出要因城施策去库存,同时强调住房的居住属性,加强市场分类调控。但分类调控不能只是土地供应,还要包括控地价、信贷收紧等政策。

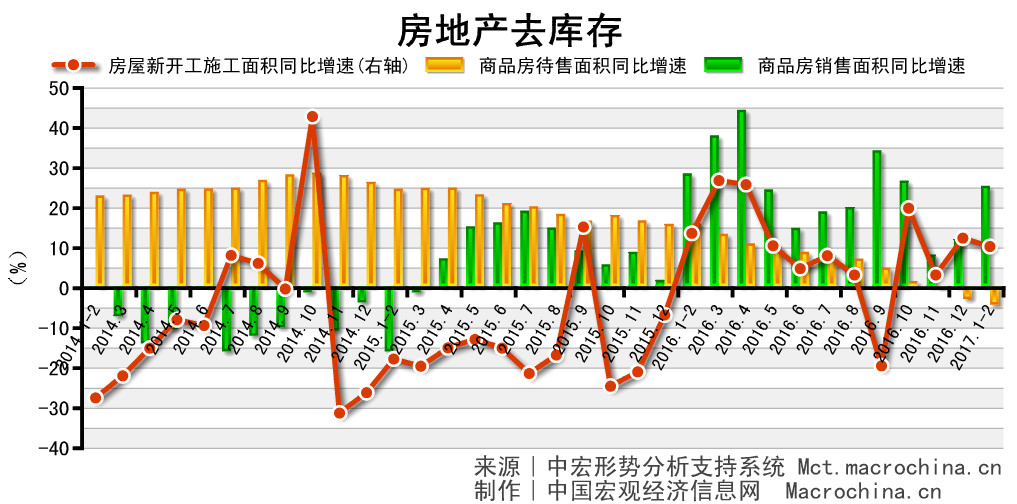

楼市销售持续火爆 “房地产化”需防范

1-2月,商品房销售面积同比增长25.1%,较上月上升13.3个百分点,待售面积增速继续下降,新开工面积同比增长10.4%。限购限贷令一二线城市地产需求依然低迷,但三四线城市销售火爆,带动待售面积跌幅扩大,去库存效果显著。值得注意的是,我国快速发展的特色小镇建设正成为房地产商制造新库存的新手段,“房地产化”明显。

进口大幅超出预期 价格暴涨内需强劲

1-2月,进出口总值同比增长13.3%,较去年底上升20.1个百分点,其中,进口同比增长26.4%,出口同比增长4%。进口大幅攀升是推动外贸增速上升的主要原因。一方面,投资项目上马速度加快,内需有所恢复,另一方面,大宗商品价格持续走高。两重因素推升进口增速。且随着中国经济结构调整,预计进口同比个位数甚至两位数增长的态势有望持续到二季度。

外部环境依然严峻 出口低增长概率大

1-2月对东盟出口同比增长7.5%,对美国同比增长4.4%,对欧盟同比增长1.9%。对主要贸易伙伴出口均保持稳定,其中对东盟受基数因素影响较大。从外部环境来看,萨德引发的不安定因素正在东亚发酵,对中日韩贸易的影响预计在二季度将有所显现。在欧洲解体风险日益扩大、美国需求难有提升的情况下,2017年中国出口低速增长是大概率事件。

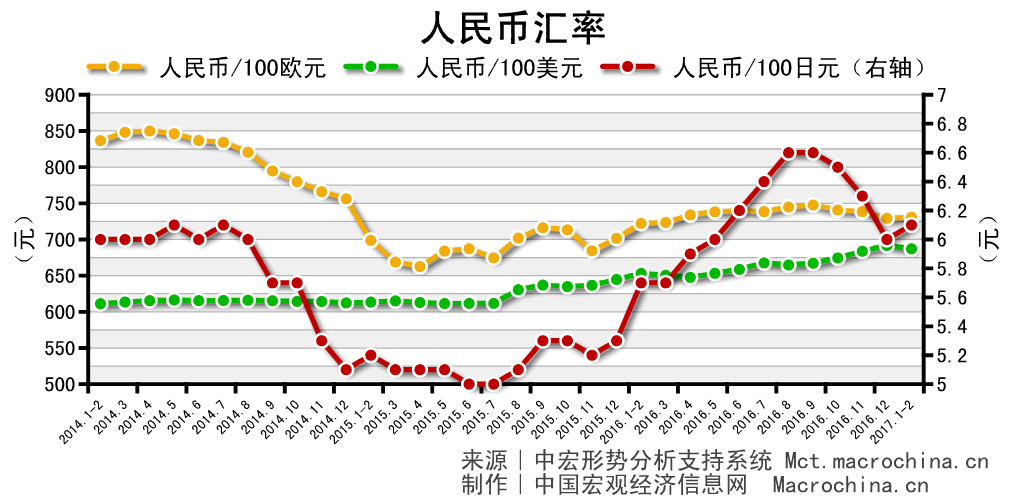

2月汇率小幅升值 资本流出有所缓解

2月人民币兑美元为6.871,兑欧元为7.309。2月人民币兑美元和欧元小幅升值。尽管受美联储3月加息预期升温及欧洲不稳定等影响,人民币汇率仍在双向浮动中平稳运行。随着我国经济增长动能进一步增强,人民币汇率将继续保持基本稳定,跨境资金流出压力也会有所缓解,但国际金融市场不确定性依然较大,汇率需根据市场供求变化增强弹性,双向浮动。

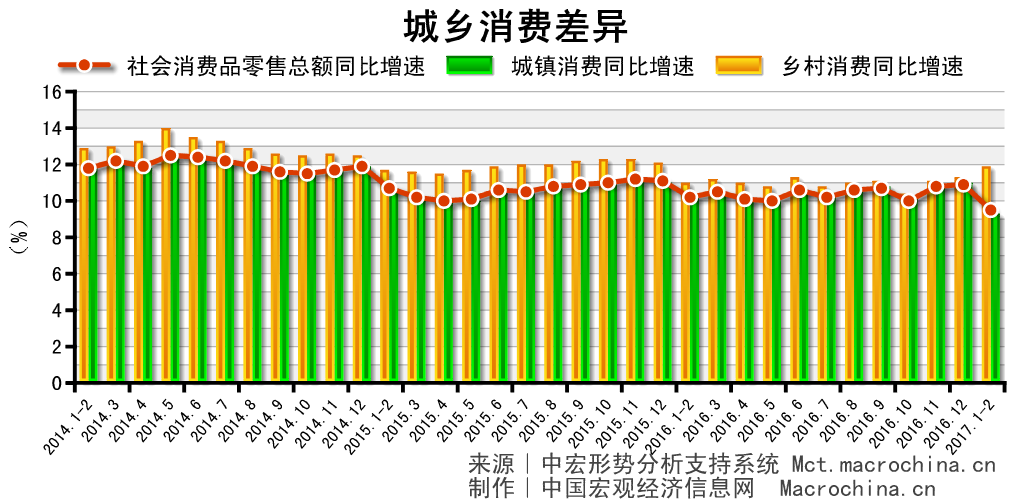

汽车消费拖累社零 政策关注消费升级

1-2月,社会消费品零售总额同比增长9.5%,较上月下降1.4个百分点,其中,网上零售同比增长31.9%。汽车消费下滑拖累社零总额增长,主要因为在2016年汽车消费政策的刺激下,2017年的消费潜力被透支了。同时,房地产销售趋冷,对家具、家电等消费的拉动减弱,消费增长压力明显。未来政策应重点关注旅游、文化娱乐、信息等领域消费升级,以及加快收入分配改革促消费。

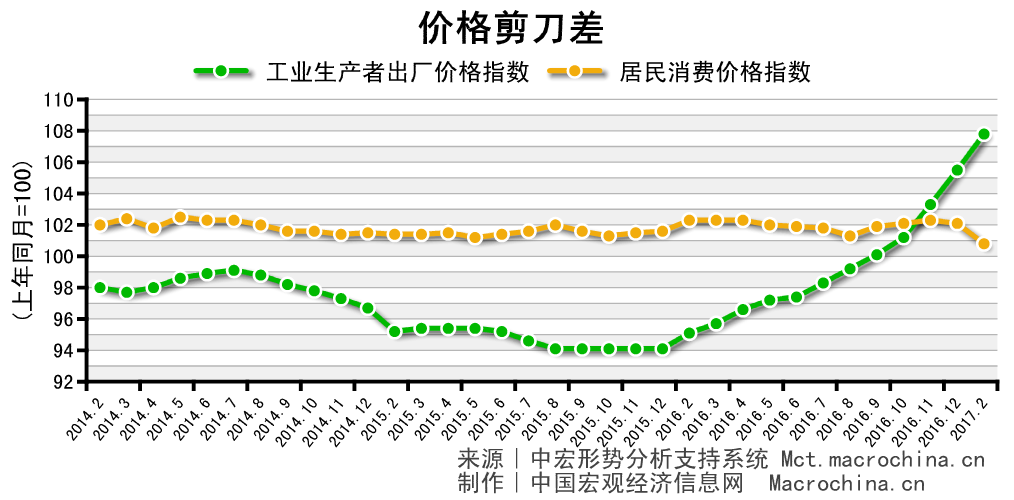

价格剪刀差再扩大 输入型通胀压力大

2月CPI同比增长0.8%,较1月大幅回落1.7个百分点,同期PPI增速为7.8%,同比上涨0.9个百分点。居民价格与工业价格之间的差值进一步缩小,需求回暖引发上游生产资料价格继续走高,且燃料、动力及黑色金属材料购进价格也快速增长,输入型通胀压力大增,国内外双重因素叠加下,上半年,工业品价格上涨势头难挡,且或将在二季度蔓延至居民消费领域。

食品价格大幅走低 价格走高政策兜底

2月食品价格同比下降4.3%,降幅高达7个百分点,但非食品价格同比增速仅小幅回落0.3个百分点。受春节因素消失拖累,食品价格明显下降。非食品价格受燃料等因素支撑依然坚挺。PPI增速持续高增长在二季度将蔓延至居民消费领域。在稳增长项目加快上马,且改革艰难推进的情况下,居民消费价格走高难免,政策兜底必须到位。