|

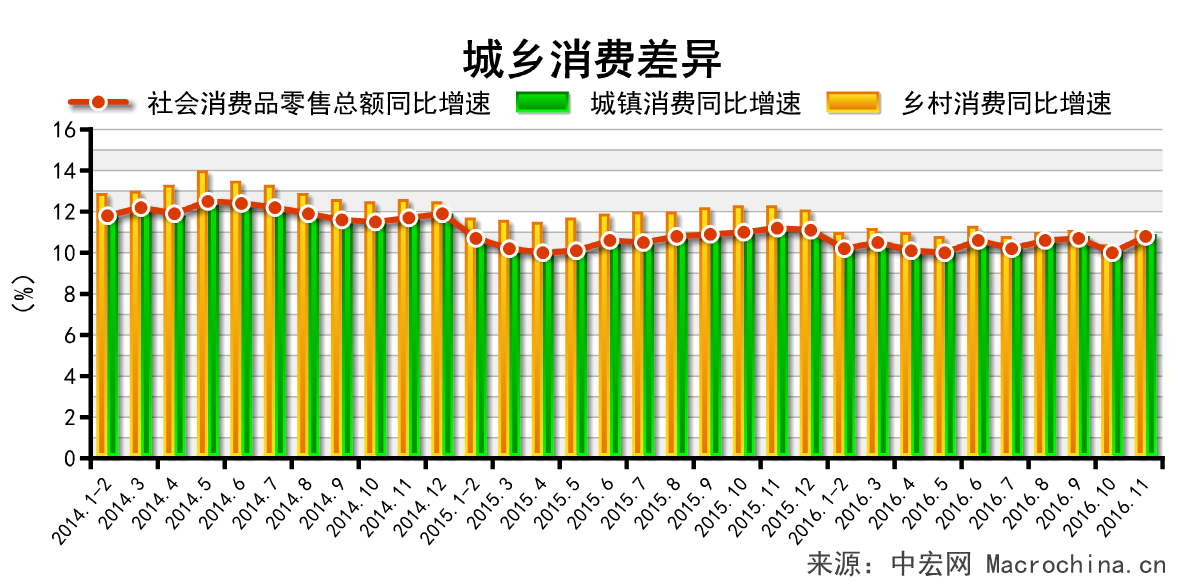

11月,社会消费品零售总额同比增长10.8%,较上月上升0.8个百分点,其中,全国网上消费零售额快速增长32.9%,城乡居民消费分别增长10.8%和11%。网上消费对新增消费需求的供给超过70%,互联网在大幅降低中间成本的情况下,早已成为拉动消费的新增长点。不过,2017年居民收入增长将受到抑制,特别是农村居民,财政扶贫托底任务繁重,稳消费三农支点必须做实。

11月,社会消费品零售总额同比增长10.8%,较上月上升0.8个百分点,其中,全国网上消费零售额快速增长32.9%,城乡居民消费分别增长10.8%和11%。网上消费对新增消费需求的供给超过70%,互联网在大幅降低中间成本的情况下,早已成为拉动消费的新增长点。不过,2017年居民收入增长将受到抑制,特别是农村居民,财政扶贫托底任务繁重,稳消费三农支点必须做实。

| 我的公告 |

正在为您载入数据,请稍候....... |

| 我的分类 |

正在为您载入数据,请稍候....... |

| 最新文章 |

正在为您载入数据,请稍候.......

|

| 检索 |

正在为您载入数据,请稍候....... |

| 维护主页 |

正在为您载入数据,请稍候....... |

| 最新评论 |

正在为您载入数据,请稍候....... |

| 最新留言 |

正在为您载入数据,请稍候....... |

| 友情连接 | |

| 基本信息 | ||

|