11月经济保持平稳,但增长动力明显不足。“三驾马车”中,出口增长明显回升,但长期持续性仍面临很多难题,投资增长则继续下滑,同时,新开工项目增速下滑意味着投资对需求的拉动正不断衰减,消费增长稳定但对经济增长的推动力有限。11月经济稳定有赖于出口的回升,但未来出口增长仍将维持低位,经济增长下行风险并未消除。而且,一旦出口失速,经济增长将快速下滑。受制于经济增长放缓,未来中国物价上涨温和可控。当前,应对2008年金融危机投资的项目进入产能释放期,产能过剩问题短期难以化解,在进行内部结构调整也需要抓紧扩大外部市场。对于发达经济体的出口回升不宜乐观,人民币适度贬值必须作为对冲手段。特别需要指出的是当前金融体系风险不断加大。年底基层地方政府财政缺口大,对土地依赖愈发严重,在房地产投资和销售相对年初下滑的情况下,土地购置的大幅增加使得本已失衡的融资结构更加失衡,一旦实体经济出现较大下滑对金融系统安全冲击将更猛烈。

经济下行风险加大 短期政策还需灵活

11月经济保持平稳,但增长动力明显不足。工业产出增速较上月回落0.3个百分点,创近4个月新低,出口增长回升,但长期持续面临很多难题,投资增长继续下滑,投资对需求的拉动正不断衰减,消费增长有所回暖,但对经济增长的推动力有限。未来,如果11月的出口增速不能持续,经济下行风险将加大。三中全会后我国将进入改革长周期,但体制改革必须有一个相对稳定的经济环境。因此,短期的经济下行风险也不容忽视,需灵活调整政策以应对经济下行。

出口增长远超预期 外需回升无法持续

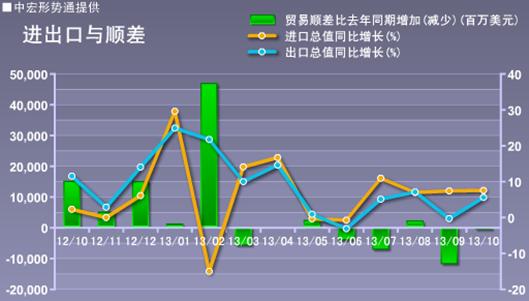

11月,进出口总值同比增长9.3%,较10月上升了2.8个百分点,其中,出口同比增长12.7%,较10月大幅上升了7.1个百分点,同时,出口额超过2000亿美元,创历史新高,进口同比增长5.3%,较10月下降了2.3个百分点。从11月进出口的总体情况来看,外部需求短期内有回暖迹象,但内需依然疲弱。

出口方面,受年底购物季和美国经济回暖影响,需求明显上升,11月出口超预期回升,当前以美国为首的发达经济体需求短期有所回暖,但长期持续仍面临很多难题,而新兴市场需求情况则很大程度上与发达经济体相关联,还不能成为支撑中国外需的主要动力。另外值得警惕的是人民币升值势头强劲与热钱问题,未来一段时间人民币汇率将成为阻碍中国出口增长的主要障碍,而热钱也必须成为防控的主要目标。而且,从去年底到今年一季度的数据来看,在“假出口”的作用下,出口增速大幅上升,因此预计未来一段时间出口增速还将下滑。乐观的方面是,当前产业升级在经历了长时间的外需低迷之后,已经出现了明显的效果,机电及高技术出口增长有所加快。

进口方面,在产能过剩和需求放缓的大背景下,大宗商品进口增长出现回落,当前14.3%的新开工项目投资已经远低于去年同期28.8%的水平,对进口的拉动正在下降。同时,高达20.1%的投资完成额也表明产能过剩情况将日益严重,在产能过剩和需求不足没有解套的情况下,大宗商品进口将稳中趋降。同时,也是受国内需求增长放缓影响,对机电及高技术产品的需求持续低迷,加之国内产业升级,以低成本国货替代进口的情况明显增加,短期内进口难有起色。

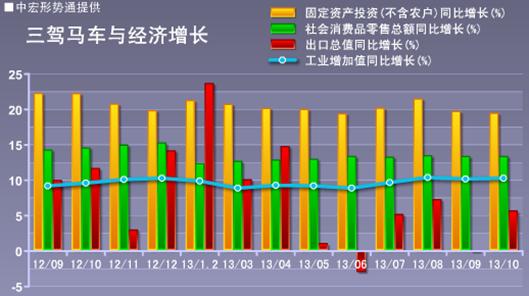

投资增长加速下滑 新开工项目现缺口

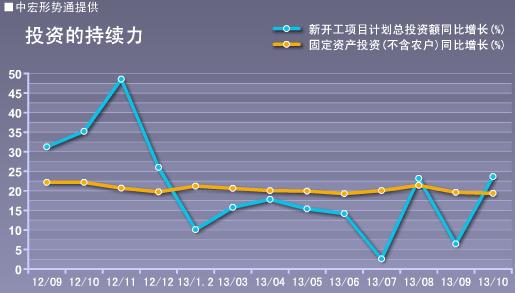

1-11月份,全国固定资产投资(不含农户)391283亿元,同比名义增长19.9%,增速比1-10月份回落0.2个百分点,下滑幅度有所扩大。从环比看,11月份固定资产投资(不含农户)增长1.47%。从单月的情况来看,11月固定资产投资同比增长18.2%,较10月下降了1.2个百分点。从新开工项目情况来看,1-11月份,新开工项目计划总投资328420亿元,同比增长14.3%,增速回落0.1个百分点,从单月的情况来看,11月新开工项目计划总投资同比增长了13.2%,较10月大幅下降了10.4个百分点。

三季度以来,我国固定资产投资增速开始出现小幅回落,但整体依然保持稳定。当前固定资产投资增速20%的高增长是2008年4万亿政府投资和10万亿信贷打下的基础,给投资带来了一个长时间的稳增长过程,但当前的固定资产投资是指完成额,在完成前它带动了内需,但完成后就成为了供给,这就意味着,20%的投资完成额增长带来的是过剩产能的进一步释放,而过剩产能的持续高增长必然会压抑新上项目的增加,也就是压抑内需的释放。从数据来看,代表需求方面的新开工项目计划总投资今年1-11月同比增长了14.3%,远低于去年同期28.8%的增速,可以说投资对内需的拉动力已经明显不足,同时,新开工项目的缺口也预示着明年固定资产投资完成额增速可能下滑2-3个百分点。

从房地产的情况来看,1-11月份,全国房地产开发投资77412亿元,同比增长19.5%,增速比1-10月份提高0.3个百分点。值得注意的是,1-11月房地产销售面积同比增长20.8%,较1-10月下降了1个百分点,但与之相背的是,1-11月土地购置面积同比增长9.9%,较1-10月大幅上升了13.5个百分点。同时,从房地产开发企业本年资金来源来看,国内贷款同比增长33.8%,创2010年7月以来新高,同时,利用外资和自筹资金同比增速也都有不同程度的上升,但表示需求端的定金预收款与个人按揭贷款增速却有明显下降。这些都表明11月份房地产企业拿地热情飙涨的原因并非实际需求的上升。年底,基层地方财政资金缺口压力大,对土地财政依赖更加严重,房企大举拿地虽然缓解了地方政府的资金紧张,但这却加深了本已严重的融资失衡。当前房地产泡沫情况严重,一旦2014年实体经济减速过快,围绕土地和房地产的呆坏账将飙升,对金融体系安全的冲击将更加猛烈。

消费增长依然偏弱 分配改革刻不容缓

11月,社会消费品零售总额21012亿元,同比名义增长13.7%(扣除价格因素实际增长11.8%),较10月上升了0.4个百分点,消费增长虽有回升,但与去年同期的14.9%相比,仍然略显疲弱。预计年底消费增长依然不容乐观,近日,中央再次加强规范公务接待,将进一步压缩中高档消费。

从消费商品结构来看,11月汽车等对经济拉动较大的产品销售情况并不理想,而通讯器材、家电等增长较为明显。

长期来看,出口增长不确定非常强,投资增长的动力也明显不足,消费弱势增长难以支撑中国经济,改革收入分配体制已经刻不容缓,11月的三中全会在初次分配改革中就提出“提高劳动报酬在初次分配中的比重”、“健全资本、知识、技术、管理等由要素市场决定的报酬机制”等,不过,收入分配改革涉及范围较广,需要产权制度、财税体制、社会保障体制、教育体制、就业体制、户籍和国企等多项改革协调推进,短期内很难见效。

除收入分配问题,当前服务业供给不足也非常严重,金融、教育、文化、医疗等服务业领域仍然有很大的扩展空间,11月份的三中全会已经提出“必须加快形成企业自主经营、公平竞争,消费者自由选择、自主消费,商品和要素自由流动、平等交换的现代市场体系,着力清除市场壁垒,提高资源配置效率和公平性”。因此,未来政策层为扩消费必须在供给与需求两方面同时下功夫。

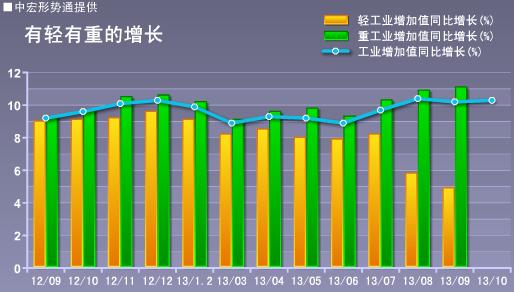

工业增长出现回落 未来或将继续走低

规模以上工业增加值同比实际增长10%,比10月份回落0.3个百分点,分三大门类看,11月份,采矿业增加值同比增长5.6%,较10月上升了1.3个百分点,制造业增长11.0%,较10月下降了0.4个百分点,电力、燃气和水的生产和供应业增长6.9%,较10月下降了0.7个百分点。同时,11月发电量同比增长6.8%,较10月下降了1.6个百分点,与工业增加值增速走势一致。

分行业看,增加值增速下滑幅度最大的是黑色金属冶炼及压延加工业,而回升幅度最大的是汽车制造业。从产量的情况来看,生铁、粗钢、钢材的产量增速均有明显下降,而汽车产量增长已经连续两个月维持在25%以上的水平。

未来,在产能过剩和外需不足的大背景下,工业生产难有明显起色。11月出口是支撑工业增加值增长保持10%的主要动力,但未来一段时期这一拉动力难以持续,同时,投资需求正在放缓,对工业增长的拉动力也在放缓,消费保持稳定,短期内难有作为。更为严峻的是,投资完成额增速仍然较高,表明产能过剩情况日益严重。因此,在两面夹击的情况下,工业增长或将继续走低。

物价增长小幅回落 未来上升动力不足

11月全国居民消费价格总水平(CPI)同比上涨3.0%,较10月下降了0.2个百分点。其中,食品价格增长5.9%,较10月下降了0.6个百分点。从食品的细分数据来看,鲜果、液体及乳制品上升幅度最大,而牛肉、蛋类下降幅度最大。

11月,食品价格环比下降0.2%,而过去10年的历史平均增幅为0.3%。未来两个月,随着冬季来临和1月份春季假期临近,食品价格可能出现季节性上升,同时,定价机制的市场化改革也可能提升CPI的环比增速。但CPI长期上涨的可能性不大,目前,经济增长的内生性动力不足,需求疲弱的情况下,对价格的推升作用有限。

PPI方面,11月PPI同比下降1.4%,比10月回升了0.1个百分点。其中,生产资料同比下降1.9%,较10月份上升了0.1个百分点,生活资料同比增长0.1%,比10月回升了0.1个百分点。

当前,中国经济下行风险加大,大宗商品需求逐渐放缓,大宗商品价格总体呈下降趋势,同时,消费受制于收入分配体制改革不到位,消费品价格难有明显的回升余地,未来一段时间,中国物价上涨动力明显不足。

未来的政策形势及建议

从11月的整体情况来看,外部需求增长难以持续,内部需求明显不足,未来经济下行风险加大。

首先,当前产能过剩情况严重。目前工信部正在部署多项措施,严控钢铁新增产能,淘汰落后产能。但化解中国的庞大产能将伴随着对各方利益的协调以及就业、民生等问题的解决,将是一个漫长的过程,短期内难见实效。因此,当前产能过剩只能尽量疏导缓解,而在限产的同时,尽量打开出口市场就是当务之急。

其次,出口受阻不利于中国经济稳定。当前,在投资需求增长放缓,消费需求短期难以上升的情况下,出口就是稳定中国经济、消耗过剩产能的重要支点,但目前出口面临的最大难题就是人民币汇率,人民币汇率在11月份不断创新高,对未来的出口形势造成很大影响。尤其是热钱借道贸易流入会导致对出口判断的失误,一旦热钱撤走,将严重冲击中国经济。保持人民币的灵活性必要时候适度贬值,可以给中国内部经济调整争取更多的时间。

再次,警惕金融体系风险。今年以来,房地产企业购地面积持续高增长,而与之相背的是房地产销售增长持续下降,支撑房企逆势拿地的主要是国内贷款,这部分贷款通过房企已经流入地方政府的口袋,这给未来的金融体系造成很大的危险。一方面,地方政府对土地财政依赖度更强,未来财政增长难以持续,另一方面,在2008年金融危机最艰难时期,就是10万亿贷款帮助中国经济走出泥潭,因此,如果明年中国经济可能面临更大的风险,届时,金融体系为经济供血的作用就会显的尤其重要,而当前大量贷款涌向泡沫已经非常严重的房地产市场,短期虽然缓解了地方财政困境,长期却可能导致整个金融体系造血功能的衰弱,给中国经济带来更大的危害。改革地方政财收支结构,减少基层地方政府对土地的依赖成为解决金融体系风险的关键,而这个问题现在已经愈发紧迫了。