е§ШчЮвУЧДЫЧАдЄЦкЃЌШ§МОЖШЮвЙњОМУМЬајЬНЕзЃЌGDPдіЫйНЯЖўМОЖШМЬајЯТЛЌ0.2ИіАйЗжЕуЃЌВЛЙ§ЗљЖШУїЯдЪееЃЌЭЖзЪГЩЮЊОМУЮШЖЈЕФжївЊвђЫиЁЃдкОМУМЬајЬНЕзЕФЭЌЪБЃЌЦѓЮШЕФаХКХвВвбЯдЯжЁЃ9дТЗнЃЌЭЖзЪЁЂЯћЗбЁЂГіПкЁЂЙЄвЕдіЫйОљГіЯжЛиЩ§ЁЃЭЌЪБЃЌ9дТЗнжЦдьвЕPMIЁЂВЦеўЪеШыЁЂЛѕБвЙЉгІОљГіЯжЩЯЩ§ЃЌОМУЦѓЮШЕФаХКХНЯЮЊУїЯдЁЃдкЮШдіГЄЕФБГОАЯТЃЌНќЦкЮШдіГЄЕФСІЖШвВдкМгДѓЃЌЮДРДЭЖзЪНЋМЬајЗЂСІЃЌЯћЗбвВСЯНЋБЃГжЮШЖЈЃЌГіПкЫфШЛВЛвЫЙ§ЗжРжЙлЃЌЕЋЖЬЦкгаЭћБЃГжЮШЖЈЃЌдЄМЦЫФМОЖШОМУдіГЄНЋаЁЗљЛиЩ§ЁЃ9дТCPIеЧЗљЕјЛиЁА1ЁБЪБДњЃЌВЛЙ§жївЊЪмЧЬЮВгАЯьЃЌЮДРДЛиЩ§ЕФЧїЪЦШдЮДИФБфЁЃашвЊжИГіЕФЪЧЃЌФПЧАОМУЕФЧїЮШжївЊЪЧЪмеўИЎЖЬЦкеўВпДЬМЄЕФжЇГХЃЌЕЋетжжжЇГХзїгУЕФПЩГжајаддкУїФъНЋУцСйНЯДѓбЙСІЁЃзлКЯЙњФкЭтвђЫиОЁЙмЖЬЦкФкОМУгаЭћЦѓЮШЃЌУїФъУцСйЕФаЮЪЦПжИќМгбЯОўЁЃ

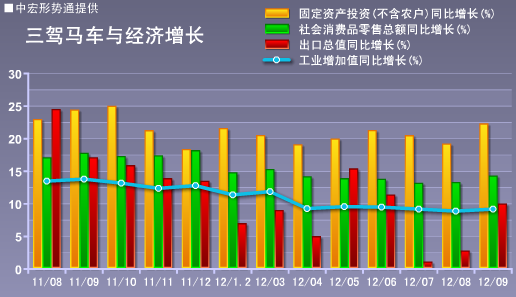

ОМУдіГЄМЬајЬНЕз ЖЬЦкЦѓЮШаХКХЯдЯж

е§ШчЮвУЧДЫЧАдЄЦкЃЌШ§МОЖШЮвЙњОМУМЬајЬНЕзЁЃШ§МОЖШЃЌGDPЭЌБШдіГЄ7.4%ЃЌНЯЩЯМОЖШЯТЛЌ0.2ИіАйЗжЕуЃЌДДНќШ§ФъАывдРДаТЕЭЁЃЧАШ§МОЖШРлМЦЭЌБШдіГЄ7.7%ЁЃЖўВњШдЪЧЭЯРлОМУЯТЛЌЕФжївЊвђЫиЃЌвЛВњвВгаЫљЗХЛКЃЌШ§ВњдђСЌајСНИіМОЖШЛиЩ§ЁЃ

ОЁЙмШ§МОЖШОМУМЬајЬНЕзЃЌВЛЙ§ЫйЖШУїЯдЗХЛКЃЌЭЖзЪГЩЮЊОМУЮШЖЈЕФжївЊвђЫиЁЃЧАШ§МОЖШЃЌзЪБОаЮГЩЖдGDPЕФЙБЯзТЪЪЧ50.5%ЃЌНЯЩЯАыФъЩЯЩ§1.1ИіАйЗжЕуЁЃзюжеЯћЗбЖдGDPЕФЙБЯзТЪЪЧ55%ЃЌНЯЩЯАыФъЯТНЕ2.7ИіАйЗжЕуЃЌГЩЮЊОМУЯТЛЌЕФвђЫижЎвЛЁЃГіПкЫфШЛМЬајЯТЛЌЃЌВЛЙ§гЩгкНјПкЯТЛЌИќЮЊРїКІЃЌвђДЫОЛГіПкЖдОМУЕФЙБЯзТЪгаЫљЩЯЩ§ЁЃ

дкОМУМЬајЬНЕзЕФЭЌЪБЃЌЦѓЮШЕФаХКХвВвбЯдЯжЁЃ9дТЗнЃЌЭЖзЪЁЂЯћЗбЁЂГіПкЁЂЙЄвЕдіЫйОљГіЯжЛиЩ§ЁЃЦфжаЭЖзЪдкСЌајСНИідТЯТЛЌКѓжиаТМгЫйЃЌЯћЗбвВЪмвцгыНкШеЕШвђЫиЕФЬсеёУїЯдЛиЩ§ЃЌЪмаТаЫЪаГЁДјЖЏЕШвђЫиГіПкКУзЊГЬЖШГіКѕвтСЯЁЃашЧѓЕФЛиХЏвВДјЖЏСЫЙЄвЕВњГіЕФЛиЩ§ЁЃЖјЭЌЪБЃЌ9дТЗнжЦдьвЕPMIЁЂВЦеўЪеШыЁЂЛѕБвЙЉгІОљГіЯжЩЯЩ§ЃЌОМУЦѓЮШЕФаХКХНЯЮЊУїЯдЁЃдкЮШдіГЄЕФБГОАЯТЃЌНќЦкЮШдіГЄЕФСІЖШвВдкМгДѓЃЌЮДРДЭЖзЪНЋМЬајЗЂСІЃЌЯћЗбвВСЯНЋБЃГжЮШЖЈЃЌГіПкЫфШЛВЛвЫЙ§ЗжРжЙлЃЌЕЋЖЬЦкгаЭћБЃГжЮШЖЈЃЌдЄМЦЫФМОЖШОМУдіГЄНЋаЁЗљЛиЩ§ЁЃ

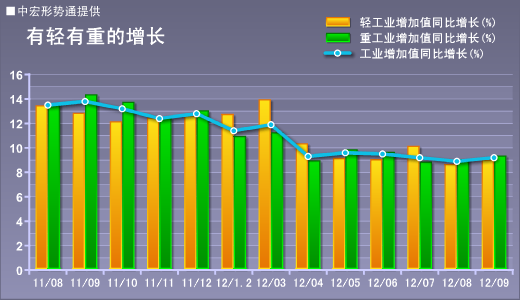

ГіПкВЛвЫЙ§ЗжРжЙл НјПкзЊе§гаЭћГжај

9дТЕБдТЃЌЮвЙњНјГіПкзмжЕЮЊ3450.3вкУРдЊЃЌБШШЅФъЭЌЦкдіГЄ6.3%ЁЃЦфжаЃЌГіПк1863.5вкУРдЊЃЌдіГЄ9.9%ЃЌЛиЩ§7.2ИіАйЗжЕуЃЌЕЅдТГіПкЙцФЃДДРњЪЗаТИпЃЛНјПк1586.8вкУРдЊЃЌдіГЄ2.4%ЃЌЛиЩ§5.0ИіАйЗжЕуВЂЧвдіЫйгЩИКзЊе§ЁЃ

9дТЗнГіПкдіЫйУїЯдЛиЩ§ЃЌЦфжаЖдаТаЫЪаГЁГіПкЧПОЂГЩЮЊжївЊРЖЏСІЁЃ9дТЗнЃЌЮвЙњЖдЖЋУЫГіПкЭЌБШдіГЄ25.5%ЃЌЛиЩ§15.2ИіАйЗжЕуЃЌЖдАЭЮїЁЂФЯЗЧЁЂЖэТоЫЙЁЂгЁЖШГіПкдіЫйЗжБ№ЛиЩ§27.7ЁЂ23.1ЁЂ12.1ЁЂ8.7ИіАйЗжЕуЁЃдкЖдаТаЫЪаГЁГіПкЧПОЂЕФЭЌЪБЃЌЖдДЋЭГЗЂДяЙњМвГіПкЪаГЁНЯЮЊЮШЖЈЁЃ9дТЗнЃЌЖдУРЙњЁЂХЗУЫЁЂШеБОГіПкдіЫйЗжБ№ЛиЩ§2.5ЁЂ2.0ЁЂ8.9ИіАйЗжЕуЁЃдкГіПкЛиЩ§ЕФЭЌЪБНјПкЭЌБШдіЫйвВгЩИКзЊе§ЁЃЦфжагЩгкЙњМЪгЭМлЕФЩЯеЧвдМАНјПкСПЕФЛиЩ§ЃЌдгЭНјПкЖюдіЫйДѓЗљЛиЩ§20.5ИіАйЗжЕуЁЃЖјЬњПѓЩАдђГЪЯжСПЩ§МлЕјЕФЬЌЪЦЁЃИпаТММЪѕВњЦЗдіГЄНЯПьЃЌ9дТЭЌБШдіГЄ20.4%ЃЌНЯЩЯдТЛиЩ§11.0ИіАйЗжЕуЁЃ

9дТЗнНјГіПкМИКѕГЪЯжШЋУцЯђКУЕФЬЌЪЦЁЃжЕЕУзЂвтЕФЪЧЃЌетжжЛиХЏЕФБГКѓгаУїЯдЕФЛљЪ§зїгУЁЃ2011Фъ9дТЗнЃЌНјЁЂГіПкзмЖюЗжБ№НЯ8дТЯТНЕ3.6КЭ37.0вкУРдЊЃЌДђЦЦСЫ9дТЗнНјГіПкЖюЛЗБШЛиЩ§ЕФМОНкадЙцТЩЁЃЖје§ЪЧетвЛвђЫиЪЙЕУШЅФъЭЌЦкЛљЪ§НЯЕЭЃЌДгЖјЭЦЩ§СЫНёФъ9дТНјГіПкдіЫйЁЃвђДЫЃЌ9дТЗнЭтУГдіГЄЕФЛиХЏВЂВЛЯёЪ§ОнБэЯжГіЕФФЧбљРжЙлЁЃ

ЬиБ№ЪЧФПЧАЭтВПЛЗОГВЂЮДГіЯжЪЕжЪадКУзЊЃЌХЗеЎЮЃЛњШддкЗЂНЭЃЌУРЙњОМУВЈЖЏИДЫеБГКѓТёзХЁАВЦеўаќбТЁБЕФЕиРзЁЃЭЌЪБЃЌУРЙњЕкШ§МОЖШВПЗжЦѓвЕЕФВЦБЈДѓВПЗжгЏРћВЛМАдЄЦкЃЌДѓбЁКѓУїФъКмЖрЮЪЬтПЩФмБЉТЖЁЃДЫЭтЃЌжаШееўжЮЗчВЈЪЙЕУЮДРДЫЋБпУГвзВЛШЗЖЈадНЯДѓЃЌИїжжУГвзБЃЛЄДЫЦ№БЫЗќЃЌЖјдіГЄЧПОЂЕФаТаЫЪаГЁЪЕМЪЩЯвВЮЪЬтжижиЁЃвЛЗНУцаТаЫЪаГЁЪєгквЛИіЩаД§Хрг§ЕФЪаГЁЃЌИїжжЗўЮёМАХфЬзДыЪЉШдВЛЭъЩЦЁЃСэвЛЗНУцЃЌдкШЋЧђОМУЗХЛКЕФБГОАЯТЃЌИїаТаЫЪаГЁЦеБщВЩШЁПэЫЩЕФЛѕБвеўВпЃЌЦфЛѕБвЗзЗзБсжЕЃЌЖјШЫУёБвЛуТЪНќЦкШДТХДДаТИпЃЌЪЙЕУЮвЙњГіПкОКељСІМѕШѕЁЃвђДЫЃЌ9дТЪ§ОнЯђКУВЂВЛвтЮЖзХЭташвбОИљБОИФЙлЃЌЮДРДГіПкдіГЄВЛвЫЙ§ЗжРжЙлЁЃВЛЙ§НќЦкЃЌХЗУРШеЕШЗЂДяЙњМвНјвЛВНРЉДѓСЫСПЛЏПэЫЩЙцФЃЃЌаТаЫЪаГЁвВВЛЖЯНЕЯЂДЬМЄОМУЃЌМгжЎЙњФкеўВпЕФДЬМЄЃЌЖЬЦкГіПкгаЭћБЃГжИіЮЛЪ§ЮШЖЈЁЃЖјЫцзХЭЖзЪЗЂСІЕФДјЖЏвдМАеўВпДЬМЄЃЌНјПкБЃГждіГЄгаЭћбгајЁЃ

ЛљНЈЗЂСІДјЖЏЭЖзЪ ЮДРДаЁЗљЛиЩ§ПЩЦк

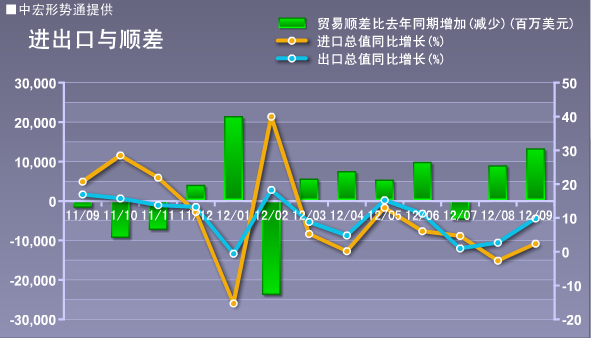

ОЙ§СНИідТЕФЯТЛЌКѓЃЌ9дТЗнЭЖзЪдіГЄжиаТМгЫйЁЃ2012Фъ1-9дТЗнЃЌШЋЙњЙЬЖЈзЪВњЭЖзЪЃЈВЛКЌХЉЛЇЃЉ256933вкдЊЃЌЭЌБШУћвхдіГЄ20.5%ЃЈПлГ§МлИёвђЫиЪЕМЪдіГЄ18.8%ЃЉЃЌдіЫйБШ1-8дТЗнЬсИп0.3ИіАйЗжЕуЁЃ9дТЭЌБШдіГЄ22.2%ЃЌНЯЩЯдТЛиЩ§3.1ИіАйЗжЕуЁЃ

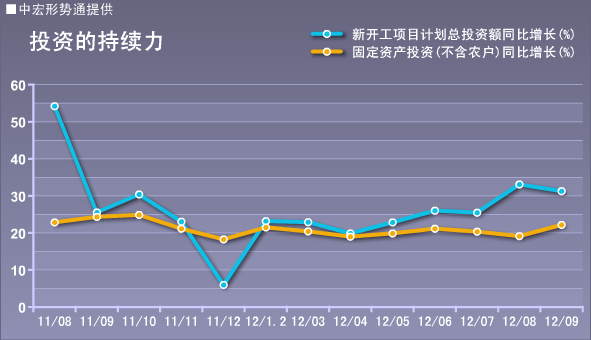

ЛљНЈЭЖзЪЕФЗЂСІГЩЮЊжЇГХећЬхЭЖзЪЕФжївЊвђЫиЃЌЦфжаЬњТЗЭЖзЪЕФДѓЗљдіГЄгШЮЊЭЛГіЁЃ9дТЗнЃЌгыЛљНЈЯрЙиЕФНЛдЫВжДЂМАЫЎРћЛЗОГЭЖзЪРлМЦдіЫйЗжБ№ЩЯЩ§4.1КЭ1.5ИіАйЗжЕуЁЃЦфжаЃЌЬњТЗдЫЪфвЕРлМЦЫфШЛМЬајБЃГжЭЌБШИКдіГЄЃЌЕЋНЕЗљНЯЧА8дТДѓЗљЪее11.5ИіАйЗжЕуЁЃдкВњФмЙ§ЪЃЁЂЦѓвЕРћШѓЯТЛЌЕШгАЯьЯТЃЌжЦдьвЕЭЖзЪдіЫйМЬајЯТНЕЃЌ1-9дТЭЌБШдіГЄ23.5%ЃЌЯТЛЌ0.4ИіАйЗжЕуЃЌРлМЦдіЫйДДФъФкаТЕЭЁЃЪмЙњМвГжајЕїПиЕФгАЯьЃЌЗПЕиВњЭЖзЪЩЯдТЕФЛиЩ§ЪЦЭЗЮДФмбгајЃЌ1-9дТЭЌБШдіГЄ15.4%ЃЌЯТЛЌ0.2ИіАйЗжЕуЁЃ

9дТЗнЃЌећЬхЭЖзЪдіГЄГіЯжЛиЩ§жївЊЪмеўВпДЬМЄЕФДјЖЏЁЃвЛЪЧЛљНЈРрЭЖзЪдіЫйГжајЛиЩ§ЁЃЖўЪЧжабыЯюФПЭЖзЪЛиЩ§УїЯдЁЃШ§ЪЧЙњМвдЄЫузЪН№ГжајИпЮЛдіГЄЃЌЭЌЪБДћПюЖдЭЖзЪЕФжЇГХзїгУВЛЖЯРЉДѓЁЃЫФЪЧБЃеЯЗПЭЖзЪГжајЗЂСІЁЃ9дТЗнЗПЕиВњЭЖзЪЫфШЛжиЛиЯТЛЌЕЋЗљЖШгаЯоЃЌетгыБЃеЯЗПЗЂСІЕФЖдГхгаЙиЁЃ9дТЗнЃЌБЃеЯЗПЭъГЩЭЖзЪДя1400вкЃЌЫфШЛНЯЩЯдТМѕаЁ200вкЃЌЕЋУїЯдИпгкЧА9ИідТдТОљ1067вкЕФЫЎЦНЁЃДЫЭтЃЌНќМИИідТЗПЕиВњЯњЪлЕФЛиХЏвдМАвјааДћПюЕФдіГЄЪЙЕУЗПЦѓзЪН№ЧщПігаЫљИФЩЦЃЌГЩЮЊЗПЕиВњЭЖзЪМѕЫйЯТааЕФСэвЛвђЫиЁЃ

змЕФРДПДЃЌдкеўВпДЬМЄЕФДјЖЏЯТЃЌЭЖзЪдіГЄГіЯжЦѓЮШаХКХЁЃШ§МОЖШОМУМЬајЬНЕзЃЌВЂЧввбОЕјЦЦ7.5%ЕФФПБъЯпЃЌЫФМОЖШЮШдіГЄУцСйИќДѓбЙСІЁЃЮвЙњЯћЗбЫфШЛОпгаНЯЧПЕФЮШЖЈадЃЌЕЋЪмжЦгкКмЖрНсЙЙадвђЫиЃЌВЂВЛОпгаФцЪЦЩЯааЕФЖЏСІЁЃвђДЫЃЌЖЬЦкФкЖдГхЭташЯТЛЌЃЌЮШЖЈОМУдіГЄЕФЙиМќЛЙдкгкЭЖзЪЁЃ5дТЗнвдРДЃЌЗЂИФЮЏМгПьСЫЯюФПЩѓХњЫйЖШЃЌНќЦкИќЪЧМЏжаЩѓХњСЫЭђвкЙцФЃЕФЛљНЈЯюФПЃЌдкЮШдіГЄЕФБГОАЯТЃЌЫФМОЖШЭЖзЪгаЭћЛиЩ§ЃЌЖјЛљНЈШдНЋЪЧзХСІЕуЁЃ

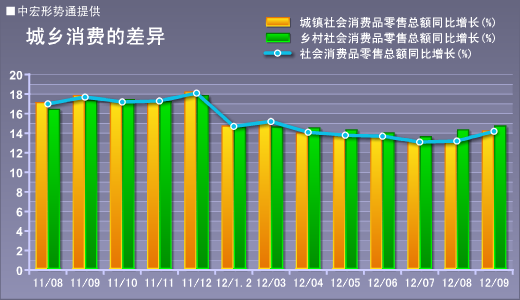

НкШеЬсеёЯћЗбдіГЄ ЮДРДгаЭћБЃГжЦНЮШ

9дТЗнЃЌЩчЛсЯћЗбЦЗСуЪлзмЖю18227вкдЊЃЌЭЌБШУћвхдіГЄ14.2%ЃЌНЯЩЯдТЛиЩ§1.0ИіАйЗжЕуЁЃПлГ§МлИёвђЫиЪЕМЪдіГЄ13.2%ЃЌНЯЩЯдТЛиЩ§1.1ИіАйЗжЕуЁЃ1-9дТРлМЦЭЌБШУћвхдіГЄ14.1%ЃЈПлГ§МлИёвђЫиЪЕМЪдіГЄ11.6%ЃЉЁЃ

9дТЗнЃЌЯћЗбУћвхМАЪЕМЪдіЫйЛиЩ§ОљНЯЮЊУїЯдЁЃГЧеђЯћЗбдіЫйЛиЩ§1.1ИіАйЗжЕуЃЌГЩЮЊРЖЏЯћЗбдіЫйЛиЩ§ЕФжївЊвђЫиЃЌЯчДхЯћЗбдіЫйЛиЩ§0.4ИіАйЗжЕуЁЃДгВЛЭЌЕФЩЬЦЗРрБ№РДПДЃЌЪмНкШеСйНќвдМАгЭМлЩЯеЧДјЖЏЃЌЪЏгЭМАжЦЦЗдіГЄ20.2%ЃЌНЯЩЯдТДѓЗљЛиЩ§7.0ИіАйЗжЕуЃЌвВЪЧБОдТЯћЗбЛиЩ§ЕФжївЊЖЏСІЁЃДЫЭтЃЌЗПЕиВњЯњЪлЕФЛиХЏвВДјЖЏСЫЯрЙиВњЦЗЯћЗбЕФЛиЩ§ЃЌ6дТЗнвдРДМвЕчЁЂМвОпМАНЈжўзАфъНЯЧАЦкУїЯдЩЯЩ§ЁЃ9дТЗнЃЌШ§РрЩЬЦЗЯћЗбдіЫйЗжБ№ЛиЩ§1.6ЁЂ5.6ЁЂ2.7ИіАйЗжЕуЁЃ

змЕФРДПДЃЌдкећЬхОМУЦѓЮШЕФЧщПіЯТЃЌЪмНкШеЬсеёЁЂТЅЪаЛиХЏЁЂеўВпДЬМЄЕШвђЫигАЯьЃЌ9дТЗнЯћЗбУїЯдКУзЊЁЃзїЮЊвЛИіДЂаюТЪНЯИпЕФЙњМвЃЌЮвЙњЯћЗбОпгаНЯЧПЕФЮШЖЈадЁЃНёФъЧАШ§МОЖШЃЌзюжеЯћЗбЖдGDPЙБЯзТЪЮЊ55%ЃЌИпгкЭЖзЪ4.5ИіАйЗжЕуЁЃЯћЗбвЛЖЈГЬЖШЩЯЦ№ЕНСЫЮШЖЈОМУЕФзїгУЁЃЕЋЮвУЧЭЌЪБвЊПДЕНЕФЪЧЃЌгЩгкЪеШыЗжХфИФИяЭЦНјЛКТ§ЕМжТЗжХфИёОжБфЛЏЩѕЮЂЃЌЮвЙњЯћЗбгыЭЖзЪЁЂГіПкЯрЙиСЊЕФГЬЖШвРШЛКмДѓЃЌЯћЗбЖдОМУЕФЮШЖЈзїгУЪЎЗжгаЯоЃЌЮоЗЈФцЪЦЖдОМУаЮГЩгаСІжЇГХЃЌГЄЦкЕФЮШЖЈдіГЄЛЙашвЛЯЕСаИФИяЕФЭЦНјЁЃВЛЙ§ЖЬЦкРДПДЃЌЫцзХЭЖзЪЁЂГіПкЕФЮШЖЈвдМАДЬМЄеўВпЕФЯдаЇЃЌЫФМОЖШЯћЗбгаЭћБЃГжЦНЮШдіГЄЁЃ

ЧсжиЙЄвЕОљЯжЛиЩ§ ашЧѓДјЖЏгаЭћбгај

9дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШЪЕМЪдіГЄ9.2%ЃЌБШ8дТЗнМгПь0.3ИіАйЗжЕуЃЌНсЪјСЫСЌајШ§ИідТЕФЯТЛЌЁЃ

9дТЗнЭЖзЪЁЂГіПкЁЂЯћЗбШЋУцЯђКУЃЌашЧѓЕФЛиХЏЪЧЙЄвЕВњГідіЫйЛиЩ§ЕФжївЊвђЫиЁЃЧсжиЙЄвЕОљЯжЛиЩ§ЃЌЦфжаЃЌжиЙЄвЕдіМгжЕЭЌБШдіГЄ9.3%ЃЌЛиЩ§0.3ИіАйЗжЕуЃЛЧсЙЄвЕдіГЄ9.0%ЃЌЛиЩ§0.4ИіАйЗжЕуЁЃЭЌЪБЃЌИжЬњЁЂИжВФЁЂЫЎФрЁЂдгЭЕШжївЊВњЦЗВњСПШЋУцРЉеХЁЃВЛЙ§ЗЂЕчСПдіЫйНЯЩЯдТЯТЛЌ1.2ИіАйЗжЕуЃЌгыећЬхЙЄвЕзпЪЦГіЯжБГРыЁЃ

ДгЭГМЦОж18ШеЙЋВМЕФжївЊЙЄвЕаавЕРДПДЃЌЛиЩ§ЗљЖШзюДѓЕФЪЧКкЩЋН№ЪєвБСЖМАбЙбгМгЙЄвЕвдМАЬњТЗЁЂДЌВАЁЂКНПеКНЬьКЭЦфЫћдЫЪфЩшБИжЦдьвЕЃЌетгыЭЖзЪЬиБ№ЪЧЛљНЈЭЖзЪЕФЗЂСІЯрЙиЁЃГіПкЕФЛиХЏДјЖЏЙцФЃвдЩЯЙЄвЕГіПкНЛЛѕжЕЭЌБШдіГЄ6.4%ЃЌЛиЩ§2.8ИіАйЗжЕуЁЃжЕЕУзЂвтЕФЪЧЃЌОЁЙмГіПкЛиХЏУїЯдЃЌЕЋЗФжЏЙЄвЕдіЫйШддкМЬајЯТЛЌЁЃдкИїжжЩњВњвЊЫиГЩБОВЛЖЯЩЯЩ§ЕФБГОАЯТЃЌЮвЙњРЭЖЏУмМЏаЭВњЦЗЕФОКељгХЪЦж№ВНЪмЕНМЗбЙЁЃЙњФкЭташЧѓЕФКУзЊЪЧБОдТЙЄвЕзпЪЦзЊБфЕФжївЊдвђЃЌЫцзХашЧѓЕФЦѓЮШЃЌЫФМОЖШЙЄвЕдіЫйгаЭћЛиЩ§ЁЃ

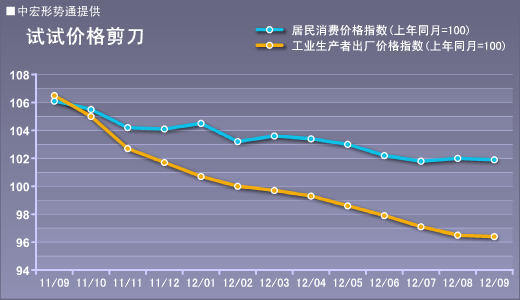

CPIЕјЛиЁА1ЁБЪБДњЛиЩ§ЧїЪЦШдЮДИФБф

9дТЗнЃЌCPIЭЌБШеЧЗљдйДЮЕјЛиЁА1ЁБЪБДњЁЃОгУёЯћЗбМлИёЭЌБШЩЯеЧ1.9%ЃЌНЯЩЯдТЯТНЕ0.1ИіАйЗжЕуЁЃ

9дТЗнCPIеЧЗљЛиТфжївЊЪмЧЬЮВвђЫиЕФгАЯьЁЃОнВтЫуЃЌ9дТЗнЧЬЮВвђЫиНЯ8дТЗнЯТНЕ0.4ИіАйЗжЕуЃЌЖјCPIеЧЗљНіЛиТф0.1ИіАйЗжЕуЃЌетвтЮЖзХаТеЧМлвђЫиШдШЛЩЯЩ§СЫ0.3ИіАйЗжЕуЁЃЪГЦЗМлИёЕФЧїЮШвВЪЧCPIеЧЗљЛиТфЕФвђЫижЎвЛЁЃ9дТЗнЃЌЪГЦЗМлИёЛЗБШЩЯеЧ0.2ИіАйЗжЕуЃЌеЧЗљНЯЩЯдТДѓЗљЪее1.3ИіАйЗжЕуЁЃЦфжаЯЪВЫМлИёЛЗБШЯТНЕ5.6%ЃЌГЩЮЊЪГЦЗМлИёЧїЮШЕФжївЊвђЫиЁЃдкЪГЦЗМлИёЧїЮШЕФЭЌЪБЃЌЗЧЪГЦЗМлИёШДеЧЪЦЭЛГіЁЃ9дТЗнЃЌЗЧЪГЦЗМлИёЭЌБШЩЯеЧ1.7%ЃЌНЯЩЯдТЬсИп0.3ИіАйЗжЕуЃЌЛЗБШЩЯеЧ0.4%ЁЃЦфжаЃЌвТзХРрМлИёИќЪЧЛЗБШДѓеЧ1.1%ЃЌЭЌБШЩЯеЧ3.4%ЃЌЪзДЮГЌЙ§ЪГЦЗЮЛОгАЫДѓРрЩЬЦЗжЎЪзЁЃГ§СЫНкШевђЫиЕФДјЖЏЃЌШЫСІЕШЩњВњвЊЫиГЩБОЕФЩЯЩ§ЪЧЦфИљБОЭЦЖЏСІЁЃДЫЭтЃЌНЛЭЈЭЈаХЁЂгщРжЮФЛЏЁЂвНСЦБЃНЁЁЂОгзЁМлИёЛЗБШОљВЛЭЌГЬЖШЩЯеЧЃЌбЬОЦМАМвЭЅЩшБИгУЦЗМАЮЌаоЗўЮёМлИёЛЗБШГжЦНЁЃ

PPIБОдТвВГіЯжСЫаТЕФБфЛЏЃЌ9дТЗнЃЌPPIЭЌБШЯТНЕ3.6%ЃЌНЯЩЯдТМЬајЯТЛЌ0.1ИіАйЗжЕуЃЌВЛЙ§ЗљЖШУїЯдЪееЁЃЭЌЪБЃЌЙЄвЕЩњВњепЙКНјМлИёЛЗБШЩЯеЧ0.1%ЃЌЮЊНќЮхИідТРДЕФЪзДЮЩЯеЧЁЃдкPPIЕФЩњВњзЪСЯМлИёжаЃЌВЩОђвдМАдВФСЯМлИёвЛИФЧАЦкДѓЗљЯТЛЌЕФЪЦЭЗЃЌЗжБ№ЛЗБШЩЯеЧ0.4%МА0.3%ЁЃЭЌЪБЃЌДгЙКНјМлИёРДПДЃЌШМСЯЖЏСІЁЂгаЩЋН№ЪєВФСЯЁЂЛЏЙЄдСЯЕШМлИёЗзЗзЩЯеЧЁЃжївЊЪмЪфШыадЭЈеЭвдМАЙњФкЭЖзЪЛиЩ§ЕШгАЯьЁЃ

ОЁЙм9дТЗнCPIЭЌБШдйДЮЛиЕНЁА1ЁБЪБДњЃЌЕЋжївЊЪЧЪмЧЬЮВгАЯьЃЌЦфЛиЩ§ЕФЧїЪЦВЂЮДНсЪјЁЃДгЙњМЪРДПДЃЌХЗУРШеСПЛЏПэЫЩНјвЛВНМгТыЃЌШЋЧђПэЫЩГБЩ§ЮТЃЌЪфШыадЭЈеЭбЙСІВЛЖЯМгДѓЁЃДгЙњФкРДПДЃЌЙњФкЮШЭЖзЪСІЖШНјвЛВНМгДѓЃЌзЪдДМлИФвдМАвЊЫиГЩБОЩЯЩ§ЕШГЄЦквђЫивВМЬајЪЉбЙЭЈеЭЁЃ9дТЗнжЦдьвЕPMIЙКНјМлИёжИЪ§СЌајСНдТДѓЗљЩЯЩ§ЃЌЧЬЮВДјЖЏЕФCPIаЁЗљЛиТфВЛЛсИФБфЦфећЬхЩЯЩ§ЕФЧїЪЦЁЃ

ЫФМОЖШОМУСЯЦѓЮШ УїФъаЮЪЦПжИќбЯОў

ОЁЙмШ§МОЖШОМУМЬајЬНЕзЃЌЕЋДг9дТЗнЕФЧщПіРДПДЃЌОМУвбОГіЯжУїЯдЕФЦѓЮШЬиеїЁЃдкЮШдіГЄМЬајМгТыЕФБГОАЯТЃЌЫФМОЖШОМУСЯНЋаЁЗљЛиЩ§ЁЃ

ашвЊжИГіЕФЪЧЃЌФПЧАОМУЕФЧїЮШжївЊЪЧЪмеўИЎЖЬЦкеўВпДЬМЄЕФжЇГХЃЌЕЋетжжжЇГХзїгУЕФПЩГжајаддкУїФъНЋУцСйНЯДѓбЙСІЁЃНіОЭЖЬЦкРДПДЃЌОМУЕФЁАЮШдіГЄЁБИќЖрЛЙЪЧвРРЕеўИЎЕФЁАЮШЭЖзЪЁБЃЌШЛЖј2009ФъвдРДЭЖзЪдіЫй2БЖгкОМУдіЫйЃЌЭЖзЪЖдгкОМУЕФжЇГХзїгУВЛЖЯЕнМѕЃЌЭЖзЪдіЫйвВДг2009ФъзюИпЕФ30%ж№ВНЛиТфЕНФПЧАЕФ20%ЁЃаТвЛНьСьЕМАрзгЩЯЬЈжЎКѓЃЌМДЪЙвЊдйЭЦДѓЙцФЃЕФЭЖзЪМЦЛЎЃЌГ§СЫЪмЕНВњФмЙ§ЪЃМАЛѕБвРЉеХЕШжЦдМЭтЃЌИїжжзМБИЙЄзївВЪЙЕУЖЬЦкФкЭЦааЕФПЩФмадНЯаЁЁЃОЭФПЧАЕФаЮЪЦРДПДЃЌЗПЮнПтДцСПШддкМЬајХЪЩ§ЃЌЯоЙКеўВпУЛгаШЁЯћЕФМЃЯѓЃЌЗПЕиВњЭЖзЪМѕЩйЕФЧїЪЦНЋбгајЁЃЦѓвЕРћШѓВЛЖЯЯТЛЌЃЌжЦдьвЕЭЖзЪдіГЄбЙСІНЯДѓЁЃЖјгЩгкеўИЎЪеШыМѕЩйвдМАЕиЗНеЎЮёИпЦѓЃЌБЃеЯЗПЭЖзЪКЭЛљДЁЩшЪЉЭЖзЪФбвдЮЌГжИќИпдіЫйЁЃУїФъЭЖзЪећЬхдіЫйНЋНЯНёФъЛиТфЁЃ

ЭЌЪБЃЌЭтВПЛЗОГВЂЮДгаЪЕжЪадКУзЊЁЃХЗУРЕШЗЂДяЙњМвОМУдіГЄЕФНсЙЙадЮЪЬтВЂЮДЕУЕННтОіЃЌХЗеЎЮЃЛњвдМАУРЙњОМУвўЛМШддкЭўаВзХШЋЧђОМУИДЫеЃЌаТаЫЪаГЁвВФбвдЖРЩЦЦфЩэЁЃаэЖрЙњМЪЛњЙЙЗзЗзЯТЕїУїФъШЋЧђОМУдіГЄдЄЦкЁЃзїЮЊжаЙњЭтУГЕФЧчгъБэЃЌНќЦкПЊФЛЕФ112НьЙуНЛЛсдйДЮгіРфЃЌХЗУРВЩЙКЩЬМѕЩйУїЯдЃЌЖЉЕЅЧщПіВЛШнРжЙлЁЃЖјетвВдЄЪОзХУїФъЮвЙњГіПкУцСйЕФаЮЪЦШдШЛбЯОўЁЃ

ЖјДгЯћЗбРДПДЃЌОЁЙмШЅФъвдРДЙБЯзБШЧÍɧЭЖзЪЃЌЕЋЪеШыЗжХфИФИяЭЦНјЛКТ§ЕМжТЗжХфИёОжБфЛЏЩѕЮЂЃЌЯћЗбвВФбвдГЩЮЊжаЙњОМУдіГЄЕФЮШЖЈЦїЁЃФПЧАДѓЖрЪ§ЦѓвЕРћШѓЯТЛЌЃЌОгЊУцСйРЇОГЃЌКмЖрЦѓвЕвбОПЊЪММѕаНВУдБЁЃВЦеўЪеШыдіЫйвВЫцОМУЯТЛЌЗХЛКЃЌЙ§ШЅППдіСПЕїНкРДЕїећЪеШыЗжХфЕФзіЗЈЪеаЇНЅЮЂЃЌЕиЗНеўИЎвђЮЊБЃдіГЄКЭБЈЪеШыЕФбЙСІЃЌКддѓЖјгцЕФзіЗЈШеНЅЬЇЭЗЁЃдкЭЖзЪЁЂГіПкФбвдРжЙлЕФЧщПіЯТЃЌЯћЗбЖЬЦкВЛЛсзпЧПЁЃ

змЕФРДПДЃЌОЁЙмЖЬЦкФкОМУгаЭћЦѓЮШЃЌЕЋУїФъУцСйЕФаЮЪЦПжИќМгбЯОўЁЃдкИќМгбЯОўЕФОМУаЮЪЦЯТЃЌГ§СЫзіКУГфЗжзМБИЃЌБмУтЙ§ДѓЕФЫ№ЪЇЭтЃЌвЊДјЖЏжаЙњОМУзпГіЯТЛЌЭЈЕРЃЌвЛЯЕСаЕФЬхжЦИФИяВЛПЩБмУтЁЃЪзвЊЕФЪЧГйГйЮоЗЈЭЦНјЕФЪеШыЗжХфИФИяЁЃИљОнИїЗНУцЯћЯЂЃЌЪеШыЗжХфжЦЖШИФИяЗНАИЫФМОЖШНЋГіЬЈЃЌВЛЙ§ШєУЛгаЪЕжЪадИФИяДыЪЉКЭЧПгаСІЕФжДааЃЌПжХТзїгУВЛДѓЁЃСэЭтЃЌдкв§ЕМУёзЪЗНУцЃЌ36ЬѕЯИдђвбОЗзЗзГіЬЈЃЌвЛаЉЯюФПвВПЊЪМТфЕиЁЃ10дТ16ШеЃЌУЩЮїЛЊжаЬњТЗУКдЫЭЈЕРЯюФПНјШыНЈЩшЪЕЪЉНзЖЮЃЌжЕЕУзЂвтЕФЪЧУёМфзЪБОГізЪБШР§еМЕНСЫ15.7%ЁЃЬњТЗЕШТЂЖЯаавЕЕФНЈЩшКЭОгЊЙмРэв§ШыУёгЊзЪБОЃЌвЛЖЈвЊБЃжЄГфЗжОКељЃЌЗёдђКѓЙћжЛФмЪЧвЊУДЬњТЗзїЮЊЙЋЙВВњЦЗЙЉИјВЛзужЦдМОМУЗЂеЙЃЌвЊУДМлИёЙ§ИпдьГЩЙЄзїИЃРћЫ№ЪЇЁЃТЂЖЯЬхжЦИФИявВШдШЛгаКмЖрЙІПЮвЊзіЁЃ

ЃЈИќШЋУцЕФаЮЪЦЗжЮіКЭХаЖЯОДЧыЕЧТМЃКЁАжаКъаЮЪЦЗжЮіжЇГжЯЕЭГЁБhttp://mct.macrochina.com.cn/ЃЉ