��������������³��Ϊ��

��������ժҪ�������³�̬�£��������ٷŻ��Ƿ������˰���������»���������������ĵ����⣬ͨ��������³����ʡ˰������������Ϊ�ִ�����ҵ�����˲�ҵ��չ��˰����������ͻ����������ҵ��ӪЧ���˰������Ӱ��ϴ�����ھ����³�̬�����£�Ҫ���˰��������Ҫ�ӿ��ִ�����ҵ��չ���ƶ�����ҵ�߶˻���չ����ߴ�����ҵӯ��������ע�ط�չ�ܲ����á�

�����ؼ��ʣ�˰�����롢��ҵ�ṹ����ӪЧ�档

����ʵ�徭����˰�յĻ�����˰����ʵ�徭�õĵ��������������ʵ�徭����˰������Ĺ����ԣ����չؼ���Լ���أ��ƶ�˰�������ȶ�����������ȫ�潨��С����������Ҫ���塣�������ա��㽭��ɽ�����㶫��ʡ������˰�����������̽��ԭ������Բߣ�����Ϊ�ٽ�����ƽ�Ƚ�������Э����չ�ṩ����֧�š�

����һ��˰���뾭��������ϵ���ȽϷ���

��������³����ʡ���ҹ������غ����ù�ģ�ϴ�չˮƽ�ϸߵ�ʡ�ݣ��䷢չģʽ����ҵ�ṹ�����ص㣬˰������������ȫ��ǰ�У���ʡ˰��ռGDP���ء�˰��ռ�ط���������ı��ص������������ʡ����һ���ο���ֵ��

����(һ)˰�����������Ƚ�

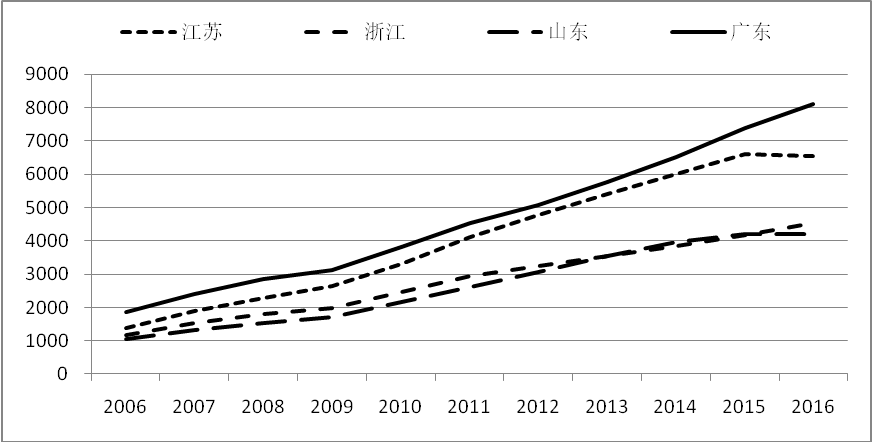

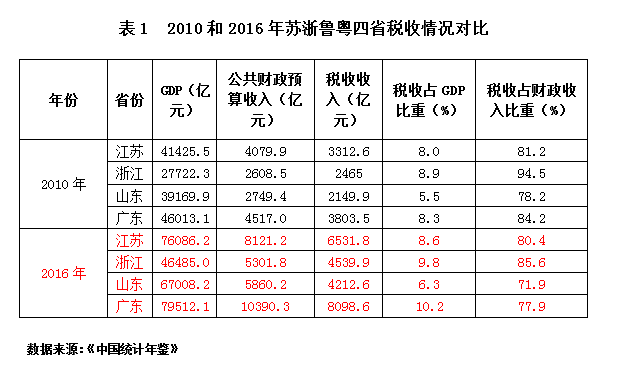

������ʮһ�塱ʱ�ڣ�����³����ʡ˰���������ʮ���塱ʱ�ڣ�˰��������������ֲ���ֻ�̬�ơ����ա��㶫��˰��������³��ľ��Բ�����������й㶫ʡ˰��������ߣ���ɽ��˰��������͡���2016�꣬��ʡ˰����������2010���1654��Ԫ������3886��Ԫ(��ͼ1)��

����

����ͼ1 2006-2016������³����ʡ˰�������������(��λ����Ԫ)

����(��)˰����GDP�Ĺ�������Ƚ�

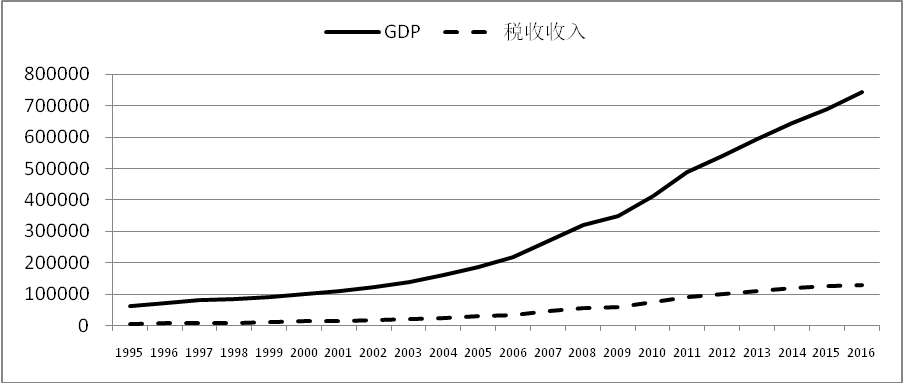

������һ�㾭�ù��ɿ���˰���ܶ������뾭��������������ͬ���ԣ�ԭ�����ھ��ù�ģ��˰�յĻ��������ù�ģԽ��˰Դ����Խ������ҵ��������ҵ��ӪЧ�桢������������ȼ��Ǿ��÷�չ�Ľ����Ҳ��˰������Ļ���������˰����������뾭��������������ȫ����ͬ����Ӧ��ϵ������˵�ھ���ģ���в����ڹ̶�ϵ�������������仯��Ȼ��Ӱ��˰Դ�仯�����γ�������˰�����룬��;��ýṹ���������߶��н�Ϊ��ȵĹ�������ȫ���������1995��2016�꣬���ּۼ��� GDP ���� 11.1����˰������20.6�����������ٲ���������(��ͼ2)��

�������� GDP ˰��ֵ��Ϊ����˰���������»�����GDP������˰�����������ۻ�������ЧӦ��GDP��������һ����ݺ�˰��������˼���������ͬ��Ҳ���Խ���ͼ1�����պ㶫��ʡ��˰���ܶ���ɽ���㽭֮��IJ��������

����

����ͼ2 1995-2016��ȫ��GDP��˰��������������ͼ(��λ����Ԫ)

����

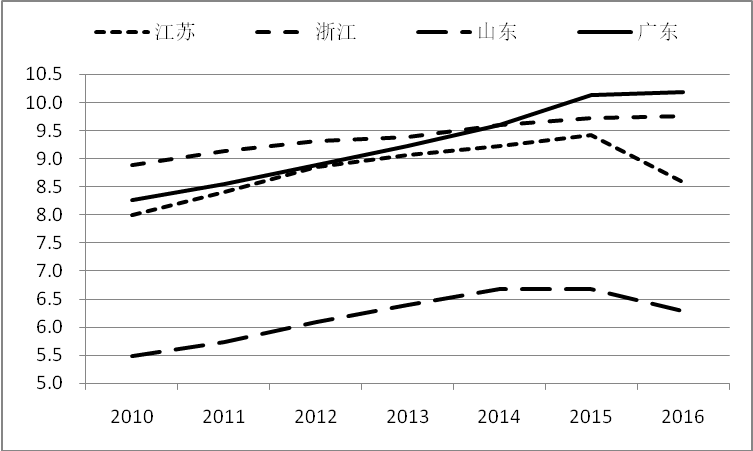

����ͼ3 2010-2016��ʡ˰������ռGDP���ر仯����ͼ(��λ��%)

����2010��2015����ʡ˰������ռGDP������������,2016���������䡣�������Ͽ���ɽ��ʡ˰������ռGDP����Զ����������ʡ��2016�꣬ɽ��˰������ռGDP�ı���Ϊ6.3%����2010�����0.8���ٷֵ㣬����ȫ��ƽ��ˮƽ��1.8���ٷֵ㣬�ֱ�ȹ㶫�����ա��㽭��3.9��2.3��3.5���ٷֵ�(��ͼ3)�����������������£����ֲ����෴ӳ�˾��ýṹ��˰Դ�ṹ�IJ��죬ֵ�ý�һ��������

����(��)˰�����������Ĺ�������Ƚ�

�����������ط������������빹�����ӣ���˰�������⣬����ծ��������ѡ�ר���������ʲ���Ӫ��ת��֧���ȸ���������ʽ�������ӣ���˰����Ȼ�Dz����������Ҫ���ɲ��֡�˰��������Դ��Ҫ��ʵ�徭�÷�չ������˰�������ڲ��������е�ռ��������ܹ���һ���̶��Ϸ�ӳ����ʵ�徭�õķ�չ�����

����

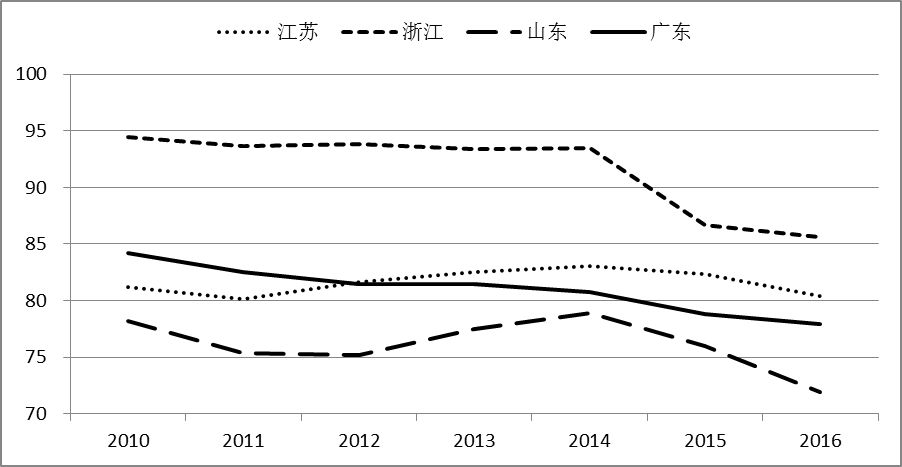

����ͼ4 2010-2016��ʡ˰������ռ����������صı仯����(��λ��%)

������ʡ˰��ռ��������ı�����2014����ֹյ�(��ͼ4)������ʵ�徭�þ�Ӫ�����������Ǻϡ����У�ɽ��ʡ˰������ռ�����������,����������ʡ��������ȫ��ƽ��ˮƽ��2016�꣬ɽ��˰������ռ�ط���������ı��شﵽ71.9%����2010�꽵��6.3���ٷֵ㣬��ȫ��ƽ��ˮƽ��0.5���ٷֵ㣬�ֱ�ȹ㶫�����ա��㽭��6.0��8.5��13.7���ٷֵ�(����1)��

����

����(��)˰Դ�ṹ�Ƚ�

����˰����Դ�ھ��û�����㾭��������ͬ�����ýṹ��ͬ�ᵼ��˰������ˮƽ��ͬ�����˰Դ�ṹ�ĸ��ƣ�����õر��ϵ���˰���������ƽ��������

����

������˰�յ����β�ҵ�ṹ�����㽭�㶫�������ṩ˰���ѳ���50%�����պ�ɽ���ӽ�50%������ҵ�ṹ������ʡ˰�չ���ǰ��λ����ҵһ�¡�����ҵ���׳̶ȶ���40%���ң��㶫ʡ�ķ���ҵ�����������³��ʡ�ķ��ز����������ۺͽ���ҵ�Ĺ��ӽ�30%���㶫ʡǰ��λ��ҵ�����ĸ�����ҵ���ҹ����ʴﵽ45.2%��

����

����(��)��ҵ��ҵ��Ӫҵ�����롢������˰�Ƚ�

������ҵ��ҵ��ģ����Ӫ���������ҵҵ��˰�Ļ���������Ӫҵ�������ģ����2016��ɽ���뽭����Ӫҵ�����붼������15����Ԫ����ɽ����ҵ�����ʼ���˰��ˮƽ����������ʡ(��ͼ5)��

����

����ͼ5 2016������³����ʡ��ģ���Ϲ�ҵ��Ӫҵ������(��λ����Ԫ)

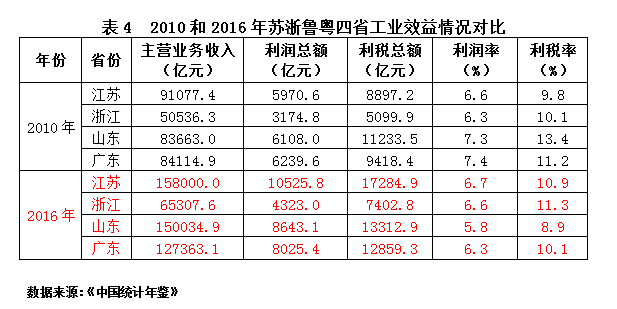

��������������ԭ���ϼӹ����Ͷ��ܼ���Ϊ��Ҫ�����Ĵ�ͳ����ҵ�ܵ��г�������Ե�����Ӱ�죬����ռ䱻ѹ�������ڲ�ҵ�ṹ�Դ�ͳ��ҵ���Ͷ��ܼ�����ҵΪ���ĵ����нϴ�Ӱ�졣����³����ʡ�У�ɽ�����ڴ�ͳ����ҵ��ʡ����ҵ��ģ�������ʺ���˰���½��ͽ�Ϊ����(����4)��

����

����ͨ���Ƚϣ����Կ������Է���ҵ��˰�ս�ȡ����ҵ��ֵ˰��Ϊ˰����������Ҫ��Դ;������ҵ����������DZ���ϴ���ҵ�ͷ��ز�ҵ����ʡ�ж�����ǰ��λ�������ز����ش�ʩЧӦ���ֺ��ز�ҵ��˰�ս����½���

����(��)˰�ֽṹ�Ƚ�

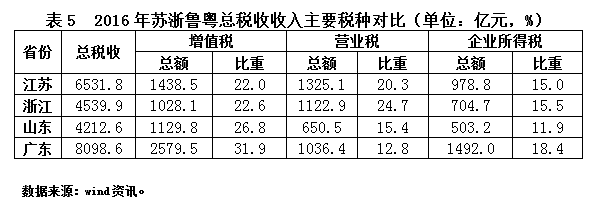

������ֵ˰��Ӫҵ˰����ҵ����˰��˰���������Ҫ��Դ��2016�꣬�㶫ʡ����˰�����룬���Ϊ5107.9��Ԫ��ռ˰������ı���Ϊ63.1%��ɽ��ʡ����˰��������ͣ�Ϊ2283.4��Ԫ��ռ˰������ı���Ϊ54.2 %��2010-2016�꣬ɽ����㶫�����ֵ˰�����1.7����ߵ�2.3������ҵ����˰�����2.3����ߵ�3.0�����ⷴӳ�˲�ͬ�IJ�ҵ�ṹ��˰�������Ӱ�죬Ҳ��ӳ��ץס����˰�ֵ�ƽ������Ҳ��ץס��˰�������ƽ������(����5)��

������ֵ˰��˰�������൱�ڹ�ҵ����ֵ����ҵ����ֵ��Ӫҵ˰��˰���ǽ�ͨ����ҵ������ҵ�����ڱ���ҵ���ʵ�ͨ��ҵ���Ļ�����ҵ������ҵ������ҵ��ת�������ʲ������۲���������ҵȡ�õ�Ӫҵ���룬��ҵ����˰��˰������ҵ�����ܶ�������˰�ֵ�������ӳ�˶�������ҵ��˰�յĹ��������

����

��������Ӱ��˰����������Ҫ���ط���

����(һ)��ҵ�ṹ�ص����Ҫ˰�ֹ��ȵ�Ӱ��

������ʡ��ȣ�ɽ����һ������ƫ�ߡ���������ƫ�͡�ɽ����һ��ҵ����ֵ����λ��ȫ����1λ��2016�꣬ɽ������ҵ����ֵռGDP���طֱ�ȹ㶫�����ա��㽭��4.8��2.8��4.3���ٷֵ�;����ҵ��˰������Ĺ���Ҳ�ֱ�ȹ㶫�����ա��㽭��15.1��3.3��8.1���ٷֵ㡣�Ӹ�ʡ���ݿ�������ҵ��˰�չ�������������ռ����ԶԶ����50%����˰���ܶ�Ӱ��������ء�

����(��)��ҵ��ҵ�ṹ����˰����������Ӱ��

��������������ҵ��˰����Ҫ�������ܺ�ۻ������г�����Ҫ�ع�Ӧ�����ȶ�������Ӱ�죬��ͬ��ҵ��ƽ������ˮƽ����ͬ����ҵ˰�չ�������Ҳ�нϴ��ࡣ��һ�ֲ�ҵ����һ����ҪӰ�����ڹ�ҵ����������ɹ�ģ���á��ɱ���Լ�������ơ���Ʒ���¡����Է���ת�䣬��ͳ���Ͷˡ��Ͷ��ܼ�����ҵ������ռ䲻��ѹ���������ܼ�������Ԫ���ܼ�����ҵ����ռ����š�ɽ���Ǵ�ͳ��ҵ��ʡ��������ת�����������У�Ҳ�����˰����ء��ṹ��νϵ͵����⣬�������γɵ�ԭ���ϲ�ҵ��������Ʒ�ӹ�ҵ�ߺ�����ҵ���ؽϴ߶˲�ҵ��ģ��С��һ���̶�����Լ�˹�ҵ��ҵ��˰�ܶ����������

����

������6���г����ҹ�������ҵ��ƽ������ˮƽ��������ʡ��˰�ܶ�ǰ��λ����ҵ��ɽ����˰�ܶ�ǰ��λ��ҵ�еĻ�����ʯ�ͼӹ�����������ȼ�ϼӹ�ҵ��ũ����Ʒ�ӹ�ҵ�ͷ�֯ҵ��ҵƽ������ˮƽ������7%����������ʡ����ͨ���豸������������������豸����ҵ��������е����������ҵ����������ҵ�ȸ߶˸�Ч��������ҵ�������ҹ�ת�������IJ����ӿ죬��ҵ�ṹ��������̵�Ӱ��ط����������Ͳ�������������

�����γɲ�ͬ��ҵ��˰�չ��ײ������һ��ԭ����˰�ơ���ҵ���˰�����ҹ���ҵ���ߵ�һ����Ҫץ�֡�Ŀǰ�ҹ�����ũҵ�����ҵʵ����˰������˰���ߣ��Բɾ�ҵ�Ͳ�������ҵʵ����˰������̾ơ���������Ʒ�͵���������˰�����������г�������˰���⼸����ҵҲ���ڸ���������ҵ������ʡ�㶫ʡ��ǰ6λ��ҵ������������ҵ���㽭ʡ���̲���Ʒҵ����ɽ��ʡ��ǰ6λ��ҵ��û����˰��ҵ��

����(��)�ص���ҵӯ�����������Թ�ҵ��˰������Ӱ��

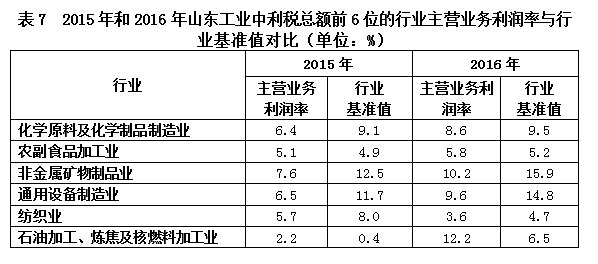

���������������ž��ý����³�̬���������г�����������ԣ���ҵ�������Ӽ��ң���ҵӯ���������ܵ�������ҵ��չ̬�Ƶ�Ӱ�죬���������ľ�Ӫˮƽ���������йء��ɱ�7���Կ�����ɽ�����Ʋ�ҵ�Ĺ�ģ������ҵ��Ӫҵ������������ʻ���̬�ƣ�Ҳ����ȫ��ͬ��ҵ��ֵ��ӯ������������˰��������Ӱ��ϴ�

����

����(��)�ִ�����ҵ��չ��˰��������Ӱ��

����������������÷�չ���ɿ������÷�չ��һ��ˮƽ������ҵ��GDP�����еĹ�������ߣ���˰�������еĹ���Ҳ����ߡ����һ������ҵ��ȣ�������ҵ˰Դ��㣬���˲�ҵ��ģ����Ѹ�٣�������㡣�ҹ���2012 ���𣬵�����ҵ˰���ܶ�ı��ؾͳ����˵ڶ���ҵ��������ҵ˰�չ��ȵ�������Ȼ���������ҵ�����ٶȿ죬�緿�ز�ҵ������ҵ���������ҵ���ǽ���������������ҵ;��Σ�������ҵ�ڲ���ҵ�����࣬����������������ˮƽ����ߣ���ǰ���������������ţ��µķ������ϲ�����������ҵ�������������Կ���һ������ҵ����������������Ϣ�������Ϸ������������ҵ�������Ǿ��õ��������㣬Ҳ���µ������ȵ㣬����ˮƽ�ϸߣ��γ��µ�˰������������;�ٴΣ�����ҵ��������ҵ�����������ѻ��ڣ�˰����������˰�ղ��������¸�����ת�ޣ�����Ʒ���ۡ�ס�Ͳ����������ҵ���������������

�����ӷ���ҵÿ��Ԫ����ֵ����˰�����뿴���㶫Ϊ28.9Ԫ������Ϊ17.9Ԫ���㽭Ϊ21.4Ԫ�����У����ز�ҵ������ҵ�������������ҵ�����˷���ҵ��˰�յĹ��Ƚϸߡ�

����(��)��������ҵЧ���˰��������Ӱ��

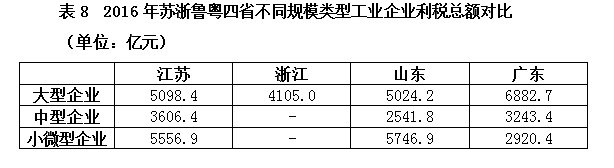

�����Ӳ�ͬ��ģ��ҵ��˰��������������˰�Ƽ����ض�С��ҵ��չ�ķ������ߣ���������ҵ��˰�չ�����������һЩ���ӱ�8���Կ�����ɽ����С��ҵ��˰�ܶ���ڹ㶫�ͽ��գ�����������ҵ��˰����ƫ�͡�2016�꣬ɽ����ģ���Ϲ�ҵС����ҵ��˰�ܶ�ֱ���ڽ��ա��㶫190.0��Ԫ��2826.4��Ԫ;��������ҵ��˰�ܶ�ֱ���ڽ��ա��㶫74.2��Ԫ��1858.5��Ԫ;������ҵ��˰�ܶ�ֱ���ڽ��ա��㶫1064.6��Ԫ��701.6��Ԫ��

����

����ֵ�ù�ע�Ļ��й�����ҵ��˰�չ��ף�������ҵ����Ǵ�������ҵ����ʵ�徭�õ���Ҫ��ɲ��֣�����㶫��������ȣ�ɽ��������ҵ�ľ�ӪЧ���˰�չ�������ƫ�͡�2016�꣬ɽ����ģ���Ϲ��пعɹ�ҵ��ҵʵ�������ܶ�939.4��Ԫ���ֱ���ڹ㶫������510.5��Ԫ��217.5��Ԫ;��Ӫҵ�������ʽ�Ϊ4.4%���ֱ���ڹ㶫������4.3��3.1���ٷֵ㡣2016�꣬ɽ����ģ���Ϲ��пعɹ�ҵ��ҵʵ����˰�ܶ�Ϊ2512.7��Ԫ���ֱ���ڹ㶫������1112.2��Ԫ��372.1��Ԫ;��Ӫҵ����˰��Ϊ11.9%���ֱ���ڹ㶫������9.9��6.7���ٷֵ㡣

����(��)�ܲ����ö�˰Դ��Ӱ��

���������ҹ�Ŀǰ�ķ��ɹ涨����ҵ����˰ʵ�з�������˰�ƣ����ֻܷ���ͳһ���ܹ�˾��Ǽ�ע����걨��˰�������ҵע��رȷ�֧�������ڵ��и���˰Դ����2017�й���ҵ500ǿ�У��ܲ��ڽ���47�ң��㽭120�ң��㶫51�ң�ɽ��48�ҡ�

���������ٽ�ʵ�徭�÷�չ����˰���ȶ������ĶԲ߽���

����ʵ�徭�ý�����չ��˰���ȶ������Ļ���֧�ţ�ʵ�徭��������Ч�����Ա���˰��ƽ�ȿɳ���������

����(һ)�ٽ��ִ�����ҵ�ӿ췢չ���γ�˰��������ͻ��

�������Ų�ҵ�ںϷ�չ���Ƶ�����ִ�����ҵ��ʵ�徭�õ�Ӱ������㷺����˰�յĹ�����ͻ��������Ӧ�ڹ��̴�ͳ����ҵ���ƵĻ����ϣ��ƶ��ִ��������Ƽ����������������������۵���ҵ���ִ�ũҵ������ҵ���ںϷ�չ���������͵ģ���ֵ���ȴ�������ǿ�ķ���ҵ��ҵ��ϵ���ѷ���ҵ����ɾ���������˰�������������¶���Դ���ӿ췢չ����ҵ����ַ��ӽ��ڶ�ʵ�徭�õķ���֧�š��������ã�Χ������ҵ̬��������ҵ�ķ�չ����ǿ��Ʒ���¡������£����������ֵ;ȫ�濪չ�Ƽ����ڡ���ҵ���ڡ�ó���ڵ��ںϴ����Ե㣬Ϊʵ�徭�÷�չ�ṩרҵ��Ч����;��������֤ȯ�����ա����𡢽������ȷ����н��ڻ������ٽ�����������Ԫ�����ƽ�ʵ�徭��������ƿ��������������������ҵ����Ϊ����ҵ̬�Ĵ�������������ʵ�������⽻����ʵ�ʷ�����ںϣ�������������ǿ���ɳ�Ѹ�١�����Ͱ�ͨ������Ľ���ƽ̨������չ�ɶ��ص���ҵ��̬Ȧ�����㽭ʡ��˰�չ���Ҳÿ������һ����̨�ף�ƽ��ÿ����˰��2012����1000��Ԫ��2013����2000��Ԫ��2014����3000��Ԫ��2015��ӽ�5000��Ԫ��2016�곬��6000��Ԫ��������չ��ҵ����������ҵ��������������������;������Ԫ��Ͷ���ʻ��ƣ��ٽ����������С������н��ڻ����ĺ������ؿ�������ҵ�����������ӿ��γ������ڵ�������չ�����á���֤����������֧����֧����ϵ���ӿ���������ҵ̬��������չ������ƽ̨����ץ�¼�����չ����������Ӧ���ִ���ѧ��Ϣ�����������ƹ���������Ӫ���ͷ���ģʽ���ӿ�������Ϣ�����ڽ��ڡ�ͨѶ���ִ������Ȳ�ҵ��Ӧ�ã���չ���ͷ���ģʽ���ؿ��������ݣ�������������������������������������ҵ��չ�����Ͳ�Σ��γ��µ����������㡣�����ƶ������Է���ҵ�ӿ췢չ�����õ�����������������������Ҫ�������ھ�����㲻ͬ��ε��г���������չҽ�ƽ�����������ѵ�����ϡ���������ס�������Ļ����Ρ���ͨ����������Է���ҵ���ƹ�Ʒ�ƻ��������������������绯�ķ�չģʽ��Ŭ��Ϊ��������ṩ��ݡ���Ч����������ȫ�����ʵķ���

����(��)�ƶ�����ҵ�߶˻���չ������˰�վ���������

�����߶�����ҵ���似���ܼ�������ֵ�ߡ������ʸߵ��ص㣬���нϸߵ����������ռ䡣����ҵҪ����������˰��������Ҫ���������й�����2025��ս�Ի������������ش�ս�����������Ⱥ���������Ѷ��ӿ�����ս�������˲�ҵ���ٽ���ҵ��չ���¾ɶ���ת����Χ�Ƹ߶�װ�����߶˵�����Ϣ������Դ���²��ϡ�����ҽҩ���ص��ҵ������������Ƚ����飬��һ������������ϵ���Ż���չ�������ƶ�����������������������ҵ��Ⱥ�����ڷ����г�����������ͻ�ƣ�ʵ�����Ʋ�ҵ���Ϲ��˺��ļ���������ӵ�д����������γɲ�ҵ�߶˻�����Ⱥ����չģʽ�������µľ���������;�ƶ���ҵ������Ϣ��������ںϣ�����ҵ���ִ���ҵ������ںϣ����Ͳ�Ʒ��ơ��������ִ���Ӫ��������Ȼ��ڵijɱ�����ˮƽ;�ƶ���ͳ����ҵ���Զ��������ܻ������ֻ����죬����Ͷ������ʺͲ���Ч�ʣ������ҵ����ˮƽ��

����(��)�ٽ�����ҵ������Ӫ����Ч�ʣ���ǿ��˰����

������������ҵ��������Դ����Լ�������Ͷ��ù��ɱ���ߣ��г�������Եȶ�����ս����ӪЧ���»����ԡ�Ӧ�ٽ���ҵ���١����ղ�ҵ������������ҵģʽ���´����ľ�Ӫģʽ���ӿ칹���ִ���ҵ�����ƶȣ����;�Ӫ�ɱ��������ӪЧ�ʡ�ǿ����ҵ�Ҷ��齨�裬����һ�������ִ���ҵ��Ӫ���ɣ���Ϥ�������г������г�ǰ�۹⡢������Ұ�ĸ߶���ҵ�ң������ҵ�Ż������������������²�ҵ��չ���ƣ�����һ������Ʒ�ʺã����ش�������ǿ��ս��ִ������ǿ������ְҵ�����ˣ�̽���������г����ۺͳ���������Ϊ���ĵ�ְҵ���������ʡ�ҵ�����ۻ��ƣ��ٽ�ְҵ�����˵ĺ�������Ч������Ϊȫ��������ҵ��ӪЧ���ṩ�˲ű��ϡ�

������һ���������ҵ�ĸ���������������ƣ�ʵ���ʱ��������г����Ƶ��л��ںϣ����ƶ��»������ƶȣ��ƶ���������������������ת�䣬��߾��ߺ���Ч�ʣ��ٽ�������ҵ������չ����Ч����˰����

����(��)������չ�ܲ����ã��ٽ�˰Դ��չ

�����ܲ����þ���ְ�ܸ߶ˡ�����㷺�������ܼ���Ч�����ԵĻ������������ܲ����ڵصľ����������ṹ��������Ҫ���壬�Ե���˰Դ�Ŀ��أ�˰������Ҳ����Ҫ���塣Ӧ�ù���ӵ�����Ʋ�ҵ��Ⱥ�����������ij��д�����չ�ܲ����ã������Դ��������������Ч�ʣ���������ˮƽ������˰Դ���������������ܲ���ҵ���������в�ҵ��Ⱥ���ƺ������β�ҵ����ϵ��������Ե����̣����������ҵ�ܲ��仧�����߹���������ҵ�ķ�֧�����ڱ���ע�ᡢ���������������ʵ������ܲ�;��������ʡ����ҵͨ���ʱ���Ӫ��ս�Ժ�����ҵ������ȷ�ʽ���������߳�ȥ������չ�г��ռ����Դ�ռ䣬�����ҵ���ͼ�ֵ���������ҵ���ۺϾ�����;�����������ij��еĺ��ľ���������߳������ִ����ڡ��ִ���������Ϣ��������չ��ó�ȸ߶˷���ҵ������������

���������

����[1] ��������ƽ.�й�����ҵ˰�չ����о�[J].�۸�������ʵ��.2017(3):19-23.

����[2] ����ɽ,������.�³�̬�¾��������Ͳ�ҵ�ṹ������˰�������Ķ�̬Ӱ��[J].˰���뾭��,2017(3):75-82.

����[3]���.����˰���뾭������:һ����������[J].�����о�,2013(7):143-155.

����[4]����.������������ҵ�ṹ������˰������[J].�ƾ������о�,2015(08):56-61.

����[5]����,�ű�.�����³�̬�µ�˰������:���ơ��ṹ��Ӱ��[J].˰���о�,2014(12):18-22.

����[6]����.����˰�������뾭��������ϵ��ʵ֤����[J].���⾭ó,2006(9):103-104.

����[7]������,����,�.����������˰����������˰�����������й���۾������ݵ�ʵ֤�о�[J].�Ϻ�����ѧԺѧ��,2012(2):82-96.

����[8]����,�ƴ���,��ҵ��.˰�ա�˰�վ������й���������[J].���羭��,2011(04):22-41.

����[9]������,�ν���.˰�������뾭��������ϵ�����۷�����ʵ֤�о�[J].�ƾ�������ʵ��,2005,26(06):74-78.

����[10]������,����,������.�ҹ�˰�սṹ�뾭��������ϵ��ʵ֤����[J].����˰��,2010(06):28-32.

����[11]�´���.�й�˰���뾭��������ϵ��ʵ֤����[J].����ƾ���ѧѧ��,2006(04):1-6.

����[12] ������,��Ө.�й���˰�սṹ�������������������[J].�����о�,2005(5):118-126

����[13]������.��ҵ�ṹ������˰������:���ƻ��Ǵٽ�[J].˰���뾭��,2016(1):67-74.

����[14]����.˰�սṹ�뾭������[D].�㽭�ƾ���ѧ,2015.

����[15] ������,���轭. �ҹ�˰�ƽṹ��˰��ˮƽ�뾭�������Ĺ�ϵ�о���������ȫ��30��ʡ����λ������ݵ�PVAR����[J].�ƾ�������ʵ��.2011(03)

����[16] ����ȫ,��ΰ,�º���.�й����˰������˰�����뾭������[J].����ƾ���ѧѧ��.2010(03).

����[17]��־��,���.����������˰�ո�����˰�ƽṹ��ϵ��������Ӧ����[J].�ƾ������о�.2010(01):3-9.

����[18]������,�ֿ�ѩ,����.�������ת��֧���������������[J].���羭��.2009(12):15-26.

����[19]����,������.�������롢˰�սṹ���й���������[J].�����о�.2009(09):14-25.

����[20]�ϳɘ�,������.����֧����˰���볤�ھ�������[J].�����о�.2009(6):4-15.

����[21]����ϼ.�й�˰�սṹ�ľ�������ЧӦ�о�--����ʡ��������ݵ�ͳ�Ʒ���[D].���ƾ���ѧ.

����[22]���,��ϣ��.˰�ƽṹ������ЧӦʵ֤�о���չ[J].����ѧ��̬.2015(5):120-130.

����[23] л��,���.�ط�˰�վ����뾭��������ϵʵ֤�о�[J].�����о�,2011(01):65-67.

��������Դ������۾��ù�����2017���10�ڣ�