一季度经济增长明显放缓,三驾马车同时失速,工业增长回升乏力,工业品价格持续回落。受QE收缩影响,出口增长已陷窘境,外部环境长期来看难有明显改善,内需来看,投资增长乏力,新上项目明显不足,消费增速水平连年下降,进口增长也随之出现大幅下调,整体来看,中国内外需局势十分严峻。特别值得注意的是,房地产风险正在积聚。自年初以来,多省市房地产价格出现大幅下调,房地产泡沫破灭之说四起,目前,房屋存量增速依然处于高位,但需求大幅下降,如果这一情况持续,不排除房地产泡沫破裂引发房地产增长断崖式下跌,这对中国经济将是致命打击,因此,当前最为紧迫的工作就是避免房价的断崖式下跌所带来的冲击,保证房价的回落处于可控区间,通过加快行业重组和转化地方政府以地生财的方式,逐步消化积聚的房地产泡沫,以时间换空间是唯一合理的解决之道。

经济增长明显放缓 三次产业均现疲弱

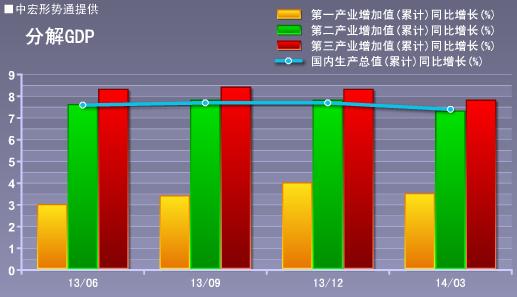

2014年一季度,经初步核算,国内生产总值128213亿元,按可比价格计算,同比增长7.4%,较去年底下降了0.3个百分点。分产业看,第一产业增加值7776亿元,同比增长3.5%,较去年底下降了0.5个百分点;第二产业增加值57587亿元,增长7.3%,较去年底下降了0.5个百分点;第三产业增加值62850亿元,增长7.8%,较去年底下降了0.5个百分点。

工业增长回升乏力 三驾马车同时失速

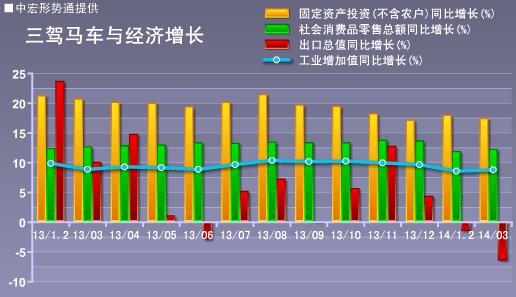

一季度,工业增长较去年底明显放缓。从三驾马车的情况来看,一季度,投资较去年底下降了2个百分点,消费下降了1.1个百分点,出口降幅最大,达到了11.3个百分点,三驾马车同时失速。从3月单月的情况来看,春节后的恢复性增长仅带动工业增加值增速回升了0.2个百分点,三驾马车方面,房地产和制造业拖累投资增长下滑,国际资本流向逆转,使得真实外贸情况得以显现,消费增速较上月有所上升,但实际情况仍不乐观。

进口增速大幅回落 出口低迷仍将持续

一季度,我国进出口总值9658.8亿美元,同比下降1%,较去年底低了8.6个百分点。其中,出口4913.1亿美元,下降3.4%,较去年底低了11.3个百分点;进口4745.7亿美元,增长1.6%,较去年底低了5.7个百分点;贸易顺差167.4亿美元,收窄59.7%。从单月的情况来看,3月,我国进出口总值3325.15亿美元,下降9%。其中,出口1701.1亿美元,下降6.6%;进口1624.05亿美元,下降11.3%;进出口单月增速均创下过去10年次低水平,仅次于2009年同期;贸易顺差77.6亿美元,收窄11.75亿美元。

从出口的总体情况来看,3月份出口增速延续了前两个月的向下趋势,没能恢复到正增长态势,从地区来看,新兴市场受QE影响需求增长明显放缓,出口现部分缺口,下拉出口增速,同时,热钱撤离在对港出口增速中也有明显反应,两方面作用之下,出口增长显现颓势。出口商品类别也从侧面反应这一情况,机电及高技术出口也持续负增长。而从外部经济形势来看,美国控制美元回流的意图不改,热钱流出在二季度仍会持续,对新兴市场的打压也未见底,预计,出口负增长在二季度难有改善,同时,在摒除热钱因素的情况下,预计出口低速增长将持续相当长的一段时间。

3月进口的低增长似乎有一定的基数因素,但从累计增速来看,在去除基数因素之后,1-3月的同比增速仍然仅为1.3%,较去年底低了5.7个百分点就值得我们担心了。中国是外向型经济发展模式,对外需的依赖非常强,出口增速的放缓拖累内部需求萎缩,产能过剩等问题接踵而至,这也抑制了进口的增长,2012年和2013年已经逐渐进入产能的集中释放期,但受房地产等相关行业的影响,进口增速仍能保持在5%以上的水平,但到今年一季度,房地产行业明显疲弱,基建等投资面临资金短缺问题,进口无意外的跌到1%的水平,可见国内经济增长形势已经非常严峻。二季度在西部铁路和棚户区改造两个投资计划的作用下,进口增速有望回暖,但带动作用有限,因为这部分投资计划中有一半以上是在原计划中,我们对新增部分能否拉动进口增长保持稳定存疑。总结来看,二季度进口恐怕仍将拖累进出口总体增速,而且,在内外需格局难改的情况下,这一态势难有缓解。

产能过剩持续重压 房地产危机已临近

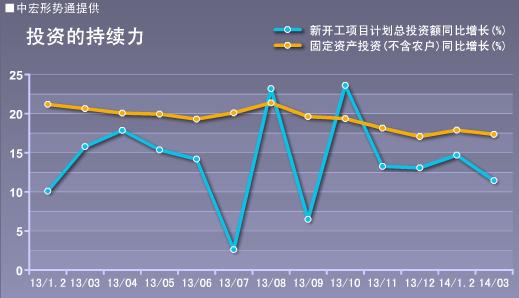

一季度,固定资产投资(不含农户)68322亿元,同比名义增长17.6%(扣除价格因素实际增长16.3%),增幅较去年底回落2个百分点。从环比速度看,3月份固定资产投资(不含农户)增长1.24%,新开工项目计划总投资55015亿元,增长12.6%,增速较去年底回落1.6个百分点。从单月的情况来看,3月固定资产投资同比增长17.3%,较2月下降了0.6个百分点,新开工项目固定资产投资同比增长11.4%,较2月下降了3.3个百分点。

固定资产投资增速整体仍处于下行通道,3月份增速的下滑在意料之中,而新上项目增速的下降并非我们所愿,显示投资需求的增长将进一步下降,对产能的消耗较为不利,同时,也预示着2015年同期投资完成额较今年将明显疲弱,对经济增长构成较大压力。

房地产方面,一季度,全国房地产开发投资15339亿元,同比名义增长16.8%(扣除价格因素实际增长15.5%),较去年底低了3个百分点。其中,房屋新开工面积29090万平方米,同比下降25.2%,较去年底低了38.7个百分点,全国商品房销售面积20111万平方米,同比下降3.8%,较去年底低了21.1个百分点。同时,商品房待售面积增速仍然处于高位,一季度,商品房待售面积同比增长22.9%,虽较去年底下降了12.3个百分点,但20%以上的增速仍给房地产行业带来极大压力。

房地产投资的疲弱必须引起我们的重视,自年初以来,多省市房地产价格出现大幅下调,房地产泡沫破灭之说四起,目前,房屋存量增速依然处于高位,但需求大幅下降,如果这一情况持续,不排除房地产泡沫破裂引发房地产增长断崖式下跌,这对中国经济将是致命打击,因此,当前最为紧迫的工作就是避免房价的断崖式下跌所带来的冲击,保证房价的回落处于可控区间,通过加快行业重组和转化地方政府以地生财的方式,逐步消化积聚的房地产泡沫。

另外,值得警惕的是,当前外汇占款大幅下降,金融体系造血能力趋弱,而当前的房地产危机如果大规模爆发将加重金融体系风险,严重削弱金融体系抵抗风险的能力,2014年和2015年是中国经济风险集中的时期,金融体系的稳定至关重要,这也决定中国房地产泡沫必须采取逐步消化的方式,以时间换空间是唯一合理的解决之道。

消费增速逐年减弱 城镇化是唯一出路

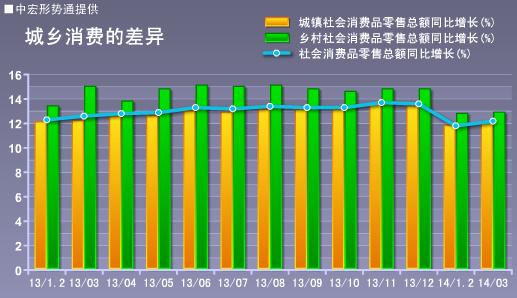

一季度,社会消费品零售总额62081亿元,同比增长12.0%,较去年底下降了1.1个百分点。从单月的情况来看,3月份社会消费品零售总额同比名义增长12.2%,较2014年1-2月上涨0.4个百分点,创2006年同期以来最低水平;实际增长10.8%,与2014年1-2月持平。

按经营单位所在地分,3月份,城镇消费品零售额同比增长12.1%,较上月上涨0.4个百分点;乡村消费品零售额增长12.9%,较上月涨幅0.1个百分点。从商品类别来看,3月增速回落幅度最大的是金银珠宝、中西药品和文化办公用品,回升最明显的是家具、家用电器和音像器材。3月粮食烟酒、金银珠宝消费下降,汽车、石油消费增速上行。

2014年初,居民消费增长水平较过去三年明显下降,2011年3月,居民消费增速还在17.4%的水平,到2012年则下降到了15.2%,到今年3月已经下降到了12.2%的水平,消费增长水平的整体下降与居民收入有着直接的关系,在收入分配机制调整进展缓慢的情况下,内生性消费动力迟迟没有被挖掘出来,而且,今年一季度城乡居民收入差距仍然在2.5倍以上,同时,农村居民收入增长也从2011年的3月的16.7%一路降至今年3月的10.1%,这些对扩大消费都形成了非常不利的局面。未来,在外贸与投资不利的情况下,缩小城乡差距,扩大居民消费是维持中国经济稳定增长的唯一出路,而城镇化就是最主要手段。

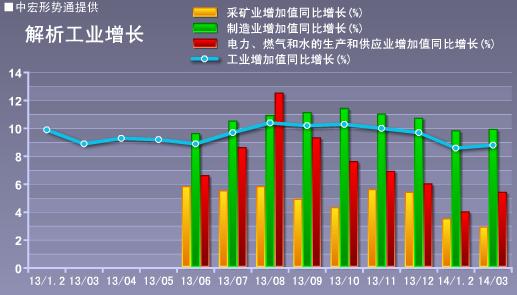

工业增长回升乏力 未来仍将低位增长

一季度,全国规模以上工业增加值按可比价格计算同比增长8.7%,较去年底下降了1个百分点。从单月的情况来看,3月工业增加值增速为8.8%,较1-2月上升了0.2个百分点,3月工业增速受春节后恢复生产带动有所回暖,但回暖幅度仅为0.2个百分点,相较过去几年2个百分点以上的增速明显疲弱。

具体到三大门类来看,采矿业增加值同比增长3.3%,较去年底下降了3.1个百分点,制造业增长9.9%,较去年底下降了0.6个百分点,电力、热力、燃气及水生产和供应业增长4.5%,较去年底下降了2.3个百分点。从单月的情况来看,工业增加值小幅回暖主要是受电力等能源供应相关行业带动,制造业保持平稳,而采矿业受产能过剩影响,持续回落。

分行业看,一季度,铁路、船舶、航空航天和其他运输设备制造业与通用设备制造业增速较去年底有明显上升,这主要是受今年铁路建设投资计划的影响。纺织业、黑色金属冶炼及压延加工业、电力、热力的生产和供应业则有较为明显的下滑,下滑幅度都超过了2个百分点。

春节后的工业恢复性增长并没能使工业增长有明显起色,淘汰落后产能措施继续发力,生铁、原油等中上游相关产品开始负增长,同时,在内外需放缓的情况下,制造业也无起色。未来,在内外部整体经济格局没有明显变化的情况下,工业增加值增速难有起色。另外,引起我们注意的是汽车行业的增长,一季度,汽车工业增加值增速较去年底有0.9个百分点的下滑,下滑幅度虽然不大,但过去两年,汽车工业一直是拉动工业增长的主要动力,消耗大量的钢材,同时,它在消费中的比重也非常大,汽车工业的放缓表明中国的产能过剩已经从产业的中上游向下游沿伸,而且,汽车行业与其它制造业行业相比,企业规模通常较大,伸缩性小,对整个经济的影响较其它制造业行业更为明显。因此,汽车行业进入产能过剩行业必须引起我们的重视。

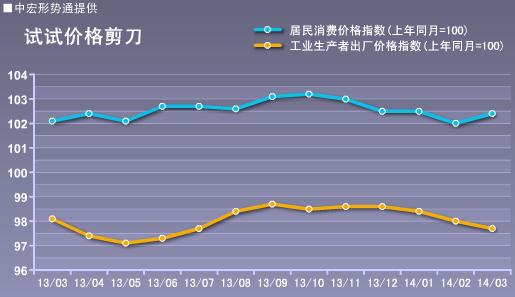

CPI增速明涨实降 工业品价格持续走低

1-3月平均,全国居民消费价格总水平比去年同期上涨2.3%,较去年底下降了0.3个百分点。3月份,全国居民消费价格总水平同比上涨2.4%,较2月份上升0.4个百分点,其中,食品价格上涨4.1%,非食品价格上涨1.5%。3月,CPI的上涨主要是翘尾因素的影响,去除翘尾因素之后,新涨价因素仅为1.1%,较2月下降了0.5个百分点,与经济的整体情况趋势相同。

1-3月平均,工业生产者出厂价格同比下降2.0%,较去年底下降了0.1个百分点。3月PPI同比下降2.3%,较2月下降了0.3个百分点。其中,生产资料降幅最大,为0.5个百分点,生活资源则有0.1个百分点的回升。

PPI的持续负增长显示出了当前中国经济的疲弱态势。在全球需求放缓的情况下大宗商品进口价格逐步回落,同时,BDI等海运费指数也出现大幅下跌,经济增长放缓带动工业品价格的持续走低,在未来相当长的一段时期中,这一格局都不会有明显改善。

未来的政策形势及建议

从一季度的整体情况来看,三驾马车同时失速,工业增长明显乏力,经济增长整体处于下滑通道,工业产品价格持续负增长,经济走到危机边缘,加之房地产风险的不断聚集,中国正处于风口浪尖。在此情况下,决策层未来将经历在经济稳增长与改革之间寻找最佳平衡点的艰难时期。对此,我们提出几点建议:

一是加强人民币以贬值为主的双向波动。目前,外部需求持续低迷,在热钱出逃之后,中国出口的实际情况被暴露出来,已经成为中国经济增长最大不确定性因素,因此,稳定出口是中国“稳增长”的最重要环节。3月,人民币兑美元贬值了0.5%,兑欧元贬值了0.8%,但与2013年全年兑美元3%的贬值幅度相比,今年人民币贬值还有很大的空间,二季度必须加大人民币贬值力度,形成对出口更加利好的货币环境,同时,对出口企业加大税收、贷款等优惠力度。保住出口就等于保住大量劳动力就业岗位,对消费的稳定和整个经济社会的安定都将起到重要作用。不过,在人民币加大波动幅度的同时,资本项目必须加强管制,以防内资恐慌性出逃。从长期情况来看,中国仍是全球最主要的投资目的地,而且,中国有着完整的产业链和13.6亿人口的庞大市场,对外资的吸引力依然强劲。

二是扩大降低存款准备金率覆盖面。目前,房地产行业的危机已经近在眼前,使房价渐进式回落,逐渐缩小房地产泡沫规模,以时间换空间是唯一的解决之道。因此,适当下调存准率,给予房地产企业喘息之机,防止出现美国次贷危机的断崖式下跌是目前的当务之急。但降低存准的同时,应引导房地产企业更多的涉足廉租房等相关保障房领域,要求房企以降价与保障房供应换取救急资金,并将保障房与当地产业发展挂钩,使之更有利于城镇化进程的加快。同时,利用房地产危机倒逼地方政府改革财政收入改革,打破过去多年形成的土地依赖症。