7月份,经济运行呈现企稳回升的迹象。从“三驾马车”的情况来看,7月出口增速明显回暖,投资、消费增速均保持稳定,基建及房地产投资持续回暖带动工业产出增速回升,物价水平与上月基本持平,PPI虽然仍然为负增长,但下降幅度明显缩小,国内稳增长政策已经显效。但在全球经济危机依然持续的大背景下,外需疲软将是长期趋势,内需能否保持持续稳定增长是决策层必须面临的重要课题。下半年,中国经济还面临着很多风险,地方融资平台风险不断加大、财政收入增长明显放缓、制造业产能过剩严重、房地产泡沫持续扩大、人民币升值压力强大等,决策层必须在短期防风险、稳增长和长期体制改革中进行平衡:财政政策方面,应加大结构性减税力度,加快保障性安居工程、农业、水利、城市规划、社会事业、节能减排和生态工程等领域的投资;货币政策方面,下半年不可能出台大规模的经济刺激计划,因此,央行应出台更多保证金融安全的相关监管政策,防止地方融资平台及房地产相关行业负债问题对金融体系造成过大影响;汇率方面,应加大人民币适度贬值幅度,给中国出口结构调整争取更多时间空间。长期来看,扩大企业股权融资比例,提高企业技术创新能力,加快产业升级速度,同时,改革收入分配,才能真正将中国带出目前双碰头的危机。

稳增长政策初显成效 出口投资拉动经济回暖

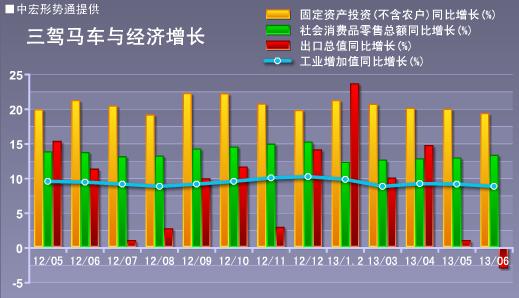

7月份,经济运行现回暖迹象。从“三驾马车”的情况来看,7月出口增速明显回暖,投资、消费增速均保持稳定,国内稳增长政策已经显效。

但对下半年的经济增长也不可过于乐观,一是外部需求好转能否继续保持仍需观察,二是,收入分配改革没有明显效果的情况下,国内需求难有大幅增长,三是在总供给大于总需求的大背景下,工业生产回升势头仍不稳固。因此,对于7月经济回暖仍要保持警惕,下半年应进一步加快结构调整,提高投资及工业产出效益,在尽快实施收入分配改革的同时,出台更多扩大消费政策。

人民币升值势头放缓 进出口增速由负转正

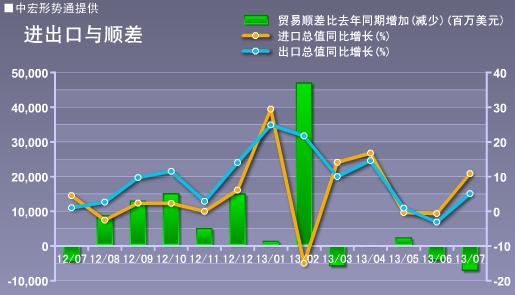

7月,进出口总额同比下降7.8%,与6月相比大幅回升了9.8个百分点,其中,出口同比增长5.1%,比6月上升了8.2个百分点,进口同比增长10.9%,比上月回升了11.6个百分点。从季调后的出口数据来看,出口同比增长为2%,较6月回暖了3个百分点,远低于非季调的8.2个百分点;进口增速为6%,回升幅度为3个百分点,也远不及非季调的11.6个百分点。

从总体情况来看,7月外贸增长好转是受三方面因素影响,一是去年同期基数较低,二是外部需求有所改善,三是人民币升值势头放缓。不过,PMI新出口订单指数仍处于萎缩区间,三季度出口仍将持续低速增长。

从出口地区来看,东盟依然对出口贡献最大,美欧也一反数月低迷,有1.4个百分点贡献。美欧劳动力市场改善促进外需回暖,人民币贬值也起到辅助作用。但今年以来,美欧经济复苏持续波动,需求能否继续好转仍需观察。

因此,我们判断三季度外贸增长形势仍不乐观,建议中央稳定出口的相关配套政策仍需继续发力。此外,由于民营企业外贸增速持续高于平均水平,中央在促进外贸的政策支持中应更多向民营企业倾斜。

从长期来看,中国未来几年的出口恐将持续低速增长。出口方面,在全球化的作用下,美欧经济根本无法重拾制造业,彻底走出经济低迷也无从谈起,因此,未来发达经济体需求持续低增长毋庸置疑。新兴市场国家大多受制于其国际产业分工的地位及其国内的制度刚性约束,短期内也难以摆脱对外向型经济的依赖,在发达经济体增长陷入低迷后他们也将不得不面临增长减速的痛苦。而我们的制造业又面临着人民币升值和国内生产要素成本不断上涨的双重挤压,出口相对竞争优势正在逐步下降,很难再回到新世纪前十年的高增长阶段。

中央投资开始发力 投资增长环比提速

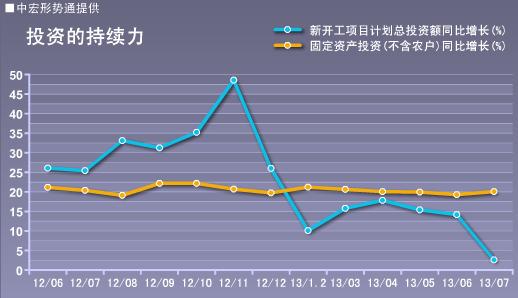

2013年1-7月份,全国固定资产投资(不含农户)221722亿元,同比名义增长20.1%,增速与1-6月份持平。从环比看,7月份固定资产投资(不含农户)增长1.58%,环比增速有所加快。

分隶属关系来看,1-7月中央投资增长12.4%,比前6个月回升了2.7个百分点,为维稳经济增速,中央投资明显在加码,地方投资同比增长20.5%,较前6个月小幅下滑了0.2个百分点,今年下半年,地方债务进入集中还款期,对地方财政形成较大压力,加之中央对地方融资平台日益收紧,地方投资持续下滑。

分行业看,制造业投资没有再延续下滑趋势,与1-6月持平,累计增速为17.1%,房地产投资一反前两个月的下滑趋势,1-7月为20.5%,较1-6月有0.2个百分点的回升,同期,基建类投资仍然保持较快增长,其中,水利、环境和公共设施管理业投资增长29.1%,虽然较前6个月有小幅回暖,但整体远高于固定资产投资总水平,交通运输、仓储和邮政业投资同比增长22.3%,较前6个月小幅上升了0.8个百分点,电力、热力、燃气及水的生产和供应业投资同比增长17.6%,较前6个月明显上升了3.1个百分点。另外,值得关注的是铁路投资方面,1-7月铁路运输业虽然较1-6月下降了3.6个百分点,但近期有消息称,铁路总公司确认将追加今年固定资产投资,全年投资额由原本的6500亿元人民币增加至6600亿元,其中基本建设投资5300亿元,因此,下半年铁路相关投资预计将有明显回暖。

从近期的“稳增长”政策来看,投资仍然是下半年稳定经济增长的主要动力。在加强城镇化基础设施建设和棚户区改造,以及加快中西部和贫困地区铁路建设等一系列有针对性的政策措施的作用下,下半年投资预计将逐步提速。但必须关注的是,投资方向必须是与民生相关的领域,绝不能再制造更多的过剩产能。

从房地产的情况来看,1-7月,房地产开发投资20.5%,与1-6月回升了0.2个百分点。同时,房屋销售虽然仍保持较高增速,但处于持续回落的通道中,其中,销售额较前6个月下降了5.4个百分点,销售量较前6个月下降了2.9个百分点,待售面临则上升了0.9个百分点。

而与销售热度下降相差较大的是,房屋新开工面积增长8.4%,大幅回升了4.6个百分点,土地购置面积更是大幅回升了9个百分点。这两个指标的大幅回升均受基数影响较大,去年同期,新开工面积和土地购置面积增速均为去年全年最低点,随着基数的变化,在房地产销售持续降温的情况下,预计下半年房屋新开工面积和土地购置面积增速将有回落。

消费增长保持稳定 利好政策指日可待

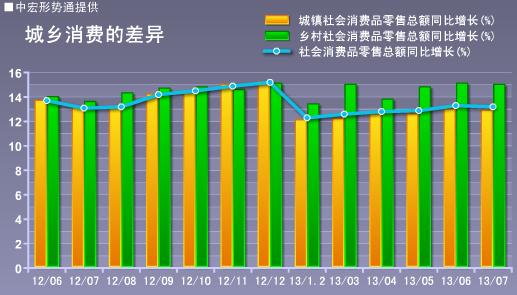

7月,社会消费品零售总额18513亿元,同比名义增长13.2%,较上月小幅回落了0.1个百分点,基本保持稳定。

从具体的分项数据来看,受国际金价持续走低影响,国内黄金珠宝消费依然维持较高的增速,7月同比增长达到41.7%,加之去年7月基数较低影响,今年7月增速较6月大幅上升了11.5个百分点,其次是建筑及装潢材料同比增长23%,大幅上升了6.9个百分点,这主要是受房地产销售持续高速增长影响,粮油食品、饮料烟酒方面也有16%的增长,较6月上升了3.1个百分点。这三项,成为消费稳定增长的主要支撑力。

下半年,预计促消费相关政策预计将逐步出台,消费对经济的稳定作用也将更加稳固。近期,商务部正在会同有关部门研究出台进一步搞活流通、促进消费的具体措施,且将会进一步落实贸易便利化的措施。相关措施包括对流通设施建设的金融支持、对信用消费进行贴息支持,同时还将积极支持当前出现的一些新的具有潜力的贸易方式和新型服务,比如跨境电子商务和外贸综合服务等。

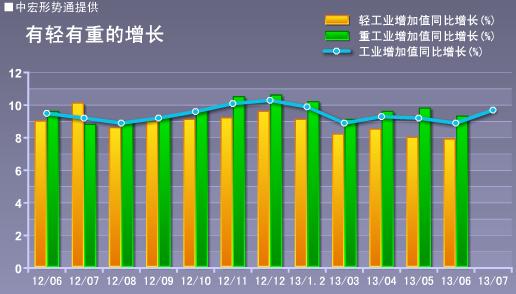

工业产出明显回暖 产业升级动力不足

7月份,规模以上工业增加值同比实际增长9.7%,比6月份回升0.8个百分点。从三大门类来看,采矿业同比增长5.5%,较6月下降了0.3个百发点,制造业受出口回暖影响,同比增长10.5%,较6月回升了0.9个百分点,电力、燃气和水的生产和供应业同比增长8.6%,较6月大幅上升了2个百分点,这主要是受季节影响,三季度一般是全年能源使用的高峰。

6月工业增长的回暖主要是受出口和投资增速上升影响,下半年,工业经济增长仍存在很多不确定性,一方面,从国内情况来看,产能供大于求的情况短时间内很难改善,这决定工业增长难以有明显恢复,另一方面,外部经济依然低迷,在基数作用消失的情况下,出口无法保持7月份的增长势头,对工业拉动力有限。

从长期来看,与投资边际效益逐年减弱的情况相同,工业结构调整力度不足,近几年对经济的拉动效益明显下降,虽然近几年我国一直强调科技创新带动经济发展,但规模以上工业企业的研发投入强度一直徘徊在0.6%-0.7%的低位区间,与发达国家3%-4%的水平相比还存在较大差距,同时,新产品销售收入占主营业务收入的比重也有所下降,因此,未来,工业加快转型升级、提高全要素生产率是中国工业实现持续健康发展的关键。

但目前,工业企业面临着相关配套产业不足和企业债务高企的问题,一方面,国内产业政策更倾向于扶持旧有的产业格局,新兴产业政策相对较少,与创新相关的产业扶持政策还停留在地方层面,没有中央总体规划,这使得产业政策的执行力与地方财政利益有极大关系,在财政情况较差时,不能很快带来利益的新兴产业就难以得到地方的大力支持,另一方面,是企业负债高企,目前,中国的企业融资仍然以债权融资为主,这使得企业首先要承担资金的利息,另外在借款到期后要向债权人偿还资金的本金,在中国高融资成本的情况下,企业发展极大的受到了负债的桎梏,因此,应进一步改革中国企业融资模式,加大股权融资比例,股权融资所获得的资金,企业无须还本付息,但新股东将与老股东同样分享企业的赢利与增长,也同时承担企业亏损带来的损失,极大的减少了企业融资的成本和融资风险,也使得资金配置相对更加合理,更有利于企业加快转型升级。

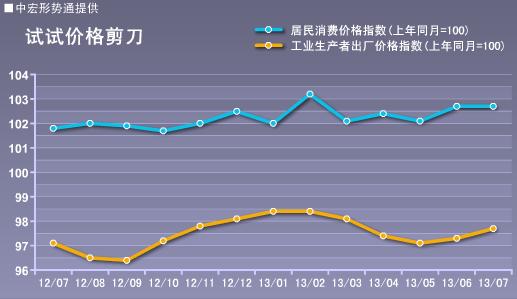

消费价格保持平稳 工业价格触底回升

7月CPI同比上涨2.7%,与6月持平。其中,食品价格增长5%,较6月上升了0.1个百分点,非食品价格增长1.6%,与6月持平。

从食品的细分数据来看,蔬菜和猪肉价格反弹明显。鲜菜同比增速为11.8%,较6月大幅上升了2.1个百分点,猪肉价格同比增长3%,较6月上升了1.9个百分点。这两项价格的上涨与7月气温较常年同期偏高、降水量较常年同期偏多有很大关系。从非食品价格的细分数据来看,车用燃料及零配件价格上涨明显,7月同比增长2.8%,较6月大幅上升了4.9个百分点。

下半年,除了食品价格对CPI形成压力外,非食品价格也应引起关注,近期,国际原油价格及铁矿石期货价格开始回升,国内成品油价格上涨预期较强,下半年,非食品价格对CPI的影响或将显现。

PPI方面,7月PPI同比下降2.3%,降幅较6月明显缩小,已经连续两个月呈回升趋势。从分类情况来看,生产资料价格同比下降3%,较6月回升了0.5个百分点,生活资料价格同比零增长,与6月持平。

下半年,除前文中提出的原油及铁矿石等大宗商品价格影响外,还应关注资源价格改革对PPI的作用。近期,发改委表示,下半年将以完善资源环境价格形成机制为重点,着力理顺比价关系,建立健全阶梯价格制度,利用价格杠杆充分调动市场主体节约资源、保护环境的积极性。但目前比较尴尬的是,凡是资源品价格改革,最终都成了资源价格明涨暗涨的噱头,因此,在没有打破行业垄断的情况下,下半年如果贸然进行资源价格改革,可能将推动物价水平进一步上升。

未来的政策形势及建议

7月,外贸显出回暖迹象,同时,基建及房地产投资持续回暖带动工业产出增速回升,消费也基本保持稳定。物价水平与上月基本持平,PPI虽然仍然为负增长,但下降幅度明显缩小。这些都反应出,稳增长政策正在逐步显效。目前,虽然外部需求显示出回暖迹象,但在全球经济危机依然持续的大背景下,外需疲软将是长期趋势,内需能否保持持续稳定增长是决策层必须面临的重要课题。

下半年,中国经济还面临着很多风险,地方融资平台风险不断加大、财政收入增长明显放缓、制造业产能过剩严重、房地产泡沫持续扩大、人民币升值预期不断加大等,下半年,决策层必须在短期防风险、稳增长和长期体制改革中进行平衡:

一方面,继续坚定实施积极财政政策和稳健货币政策。财政政策方面,加大结构性减税力度,结合实质改革完成结构性减税政策,重点推行营改增,同时重点扶持教育、医药卫生、社会保障这属于民生领域,加快保障性安居工程、农业、水利、城市规划、社会事业、节能减排和生态工程等领域的投资力度。货币政策方面,下半年不可能出台大规模的经济刺激计划,因此,央行应出台更多保证金融安全的相关监管政策,防止地方融资平台及房地产相关行业负债问题对金融体系造成过大影响。

另一方面,进一步压低人民币汇率,加大促出口力度。7月,人民币升值势头基本得到遏制,但升值压力依然很大,下一步决策层应进一步迫使人民币适度贬值,目前尽管看起来美欧经济在复苏,但能否持续仍有很大的不确定性,对中国出口的需求不会有很大改善,同时,新兴市场货币均在大幅贬值,对中国出口产品竞争力形成威胁,因此,应加大人民币适度贬值幅度,给中国出口结构调整争取更多时间空间。

同时,长期来看,中国面临的最大问题就是收入分配改革未起步,不管是货币政策还是财政政策,能够应对的都是短期经济问题,长期的经济发展模式的转变只能依靠改革还进行,而收入分配改革就是重中之重,打破垄断、调节各阶层利益,进行有效的资源分配,切实的提高居民实际收入才能更进一步扩大内需、消耗过剩产能。