7月,我国出口增速仅为1%,增速环比大幅回落10.3个百分点,创2月以来新低,外需骤降拖累经济继续下行。投资方面,本月制造业投资有所回升,基建投资继续发力,但难以对冲房地产投资的下滑,单月固定资产投资有所回落。消费方面,名义消费增速大幅回落,实际消费增速虽继续上升但增幅大幅收窄。季节性因素和需求持续疲软导致了7月工业生产继续回落,重工业下滑是主因。一系列因素显示CPI或已触底,但PPI下行势头不减,CPI、PPI剪刀差扩大,经济“滞胀”风险愈发明显。总的来看,当前中国经济已经陷入内外交困地步,三季度经济仍将继续寻底,为了防止经济过快下滑,政策支持还需继续加码。

中国经济内外交困 7月继续下行

7月中国经济继续下行,三驾马车中,出口大幅回落、消费继续下降、投资有所回落。外需骤降成为拖累7月经济下行的主要原因。

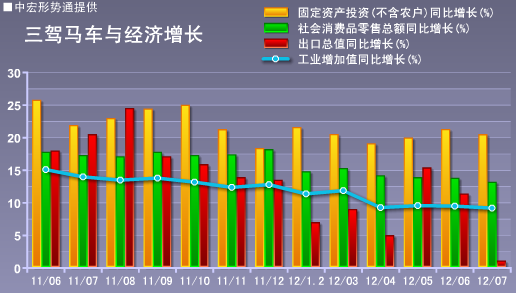

具体来看,7月份,我国出口1769.4亿美元,同比仅增长1%,大幅回落;7月份,社会消费品零售总额16315亿元,同比名义增长13.1%,增速较上月回落0.6个百分点,较去年同期回落4.1个百分点。扣除价格因素实际增长12.2%,连续第3个月回升,但回升幅度明显收窄;7月份,全国固定资产投资(不含农户)同比增长20.4%,增速较6月份有所下滑。

世界经济形势恶化,导致了7月出口大幅回落,外需低迷之际,消费仍旧难有作为,增速继续下滑,投资作为稳定经济增长的关键,效果并不明显,内外交困形势短期内难有明显改变,三季度中国经济仍将继续探底。

外需骤降 出口增速大幅回落

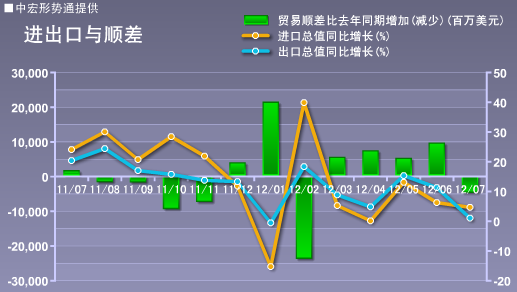

7月份当月,我国进出口总值为3287.33亿美元,同比增长2.7%,其中出口1769.4亿美元,增长1%;进口1517.93亿美元,增长4.7%;当月贸易顺差251.47亿美元,收窄16.8%。7月进出口双双回落,尤其是出口的大幅下降,反映出当前内外需明显萎缩,外需的大幅放缓已经严重拖累我国经济增长。

分地区来看,7月对主要贸易伙伴美国、欧盟的出口增速环比大幅下滑了10.04个百分点和15.12个百分点,对欧盟出口增速创下2010年以来最低值。对新兴经济体的出口增速也出现明显下滑,其中对东盟出口同比增长13.25%,增速环比大降13.18个百分点。

欧债危机持续发酵,欧洲需求还将萎缩,对欧出口难见起色。同时,美日经济复苏难见曙光,中国出口三季度恐将继续下滑。

制造业基建难以对冲房地产投资下滑 7月投资有所回落

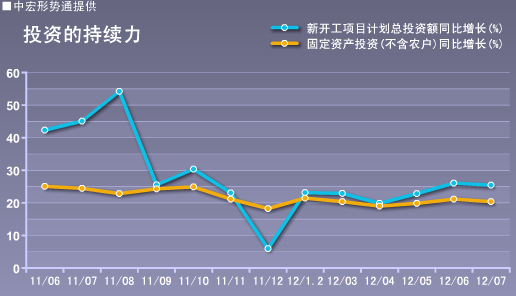

7月份,我国固定资产投资(不含农户)同比增长20.4%,增速较6月份有所下降,结束了今年4月份以来的增势。代表着未来投资增长动力的新开工项目计划总投资同比增长25.4%,较上月也有所回落。

分类别看,中央项目投资增速继续提升;分行业看,第一产业和第三产业均有所回升,第二产业投资有所下滑,但制造业投资增速有所回升,其中汽车制造业、铁路、船舶、航空航天和其他运输设备制造业以及电气机械和器材制造业等投资增速回升幅度较大。另外,房地产投资继续回落,7月同比增长9.62%,增速比6月份回落2.1个百分点。

7月份,尽管基建投资持续发力,制造业也开始回升,但仅从一定程度上对冲了房地产的下滑,整体投资增长未现明显放量。目前来看,国家政策对投资的拉动作用只能减缓经济下滑速度而难以改变趋势。

消费名义增长大幅下滑 实际增长明显收窄

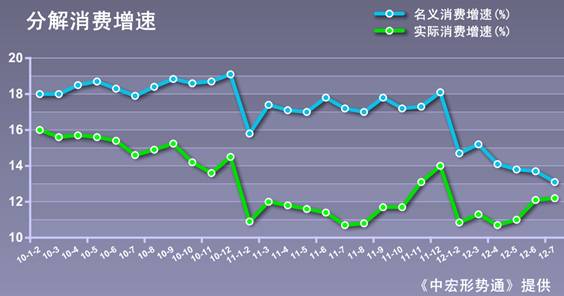

7月份,全国社会消费品零售总额同比增长13.1%,增速较上月大幅回落,这一增速创自2009年3月以来最低值。7月份,去掉价格因素后的消费实际增长12.2%,较上月回升0.1个百分点,增幅明显放缓。

7月份,全国社会消费品零售总额增速,无论按经营单位所在地分,还是按消费形态分,增速环比均普降。其中,城镇消费品零售额同比增长13.1%,增速环比回落0.6个百分点;乡村同比增长13.6%,增速环比回落0.4个百分点,城乡消费增速均是2010年调整统计口径以来最低值。7月份,餐饮收入1829亿元,同比增长12.7%,增幅环比下降0.5%;商品零售14486亿元,增长13.2%,增幅环比下降0.6%。在零售商品中,除粮油食品、饮料烟酒,体育娱乐用品和中西药的消费环比有所增长或持平外,其余商品增速环比全部回落。

在投资、出口增长疲软的情况下,7月消费实际增长虽有所增加,但力度已经大幅衰减,增长动能趋弱,未来实际消费回升有待政策刺激。

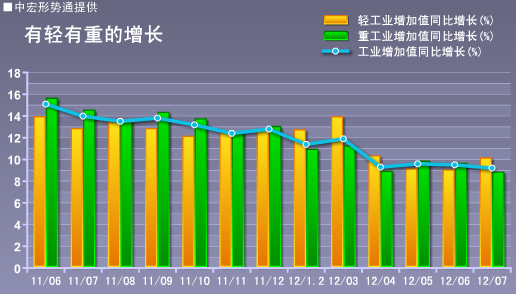

重工业大幅回落拖累工业增速继续下滑

7月份,规模以上工业增加值同比增长9.2%,增速较上月回落0.3个百分点。这一增速创下2009年5月以来(38个月以来)的最低纪录,也是工业增加值连续第3个月放缓。

7月轻重工业走势出现分化。重工业增加值同比增长8.8%,增速环比下降0.8个百分点,轻工业增长10.1%,增速环比上升了1.1个百分点,重工业增速大幅回落拖累7月工业增速的下滑。主要行业中,从增速环比来看,纺织业上升2个百分点,带动了轻工业的回升。铁路、船舶、航空航天和其他运输设备制造业,汽车制造业,电气机械及器材制造业的大幅回落,拖累重工业增速下滑。在房地产的拖累下,投资增长并未出现持续回升,同时本月出口交货下滑明显,需求的不足加上企业仍处去库存周期,拖累了重工业的增长。而实际消费的持续回升则带动了轻工业出现趋稳迹象。

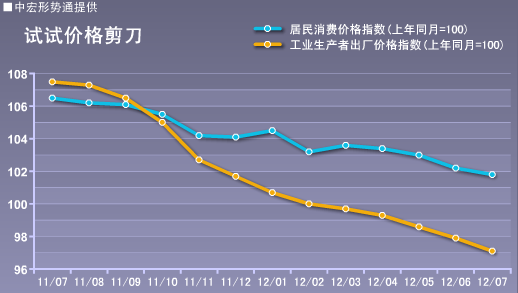

CPI破“2” 剪刀差加大 经济“滞胀”风险愈发明显

7月份,全国居民消费价格总水平继续回落,创下2010年2月以来的最低值,CPI同比仅上涨1.8%,涨幅较上月回落0.4个百分点,但环比上涨0.1%。其中,去年价格上涨的翘尾因素约为0.9个百分点,较上月下降0.5个百分点,新涨价因素约为0.9个百分点,较上月上升0.1个百分点。新涨价因素中,食品价格同比上涨2.4%,涨幅环比回落1.4个百分点;非食品价格上涨1.5%,涨幅环比回升0.1个百分点;消费品价格同比上涨1.7%,涨幅环比回落0.6个百分点;服务项目价格同比上涨2.0%,涨幅环比回升0.1个百分点。

翘尾因素的减小和食品价格的涨幅回落影响本月CPI继续下行的主要因素。食品价格中,鲜菜价格上涨8.0%,涨幅较上月回落4.1个百分点;肉禽及其制品价格下降6.1%,跌幅较上月扩大4.4个百分点,影响居民消费价格总水平下降约0.48个百分点(猪肉价格下降18.7%,影响居民消费价格总水平下降约0.71个百分点),猪肉、蛋类价格的下降,以及鲜菜价格涨幅的继续回落是导致食品价格回落的主要原因。

值得注意的是,自7月下旬以来,国内食品价格已开始触底回升,同时,非食品价格本月出现环比上涨,近期国际油价持续上涨,各地阶梯电价拉开,加之货币宽松等,CPI显示筑底迹象。

7月份,全国工业生产者出厂价格继续下行态势,同比下降2.9%,环比下降0.8%。工业生产者购进价格同比下降3.4%,环比下降0.8%。工业生产者出厂、购进价格同比之间的差距扩大。工业生产者出厂价格中,生产资料价格同比下降3.9%,降幅较上月扩大1个百分点。生活资料价格同比上涨0.4%,涨幅较上月回落0.3%。PPI继续大幅走低反映需求低迷,经济仍未见底,物价上涨同时,实体经济依然疲软,中国经济“滞胀”风险愈发明显。

财政支出大幅增加 新增信贷大幅回落

7月份,全国财政收入10672亿元,同比增长8.2%。其中,中央财政收入5562亿元,同比增长6.4%;地方本级收入5110亿元,同比增长10.2%。财政收入中的税收收入9077亿元,同比增长4.6%。受经济增长放缓、价格涨幅回落、企业利润下降、实施结构性减税等因素影响,7月份财政收入特别是税收收入延续较低增长态势。7月份,全国财政支出9528亿元,同比增长37.1%。支出增速大幅增加。7月末,广义货币(M2)余额91.91万亿元,同比增长13.9%,增幅环比回升0.3个百分点,创12个月来的新高。狭义货币(M1)余额28.31万亿元,同比增长4.6%,比上月末低0.1个百分点,剪刀差扩大。7月新增信贷5401亿元,较上月大幅回落3000多亿元,创10个月新低。新增信贷大幅回落,凸显出当前信贷有效需求不足、经济增速底部徘徊。

防止经济过快回落 政策还需继续加码

总的来看,7月中国经济“内外交困”,经济下行的速度超过我们上月的预期,主要是外需恶化程度超出我们预期而政策支持力度不及我们预期。外部需求遭遇寒冬,投资效果并不明显,国内消费依旧低迷不振,三季度经济将继续寻底。为了防止经济过快回落政策支持还需继续加码:继续加大投资力度,加快推进铁路、公路、水利等基础设施项目建设速度,保障资金足额到位;尽快推进促进民间投资的42条细则的落实,真正放开垄断行业,大力引导民间资本投向实体经济;货币政策方面,考虑到未来通胀可能回升,可以采取非对称降息和降准的方式降低企业融资成本;需求不足是当前经济增长面临的最大问题,短期内要保持并适度加大财政支出对经济的支撑作用;另外,通过调整汇率刺激出口,劳动力成本上升和欧元等货币对人民币的大幅贬值严重的削弱了国内企业竞争力,调整人民币汇率至合理水平,减轻企业负担,提升企业出口竞争力也是值得考虑的。