研判当前经济形势,应重点关注消费价格。4月份CPI涨幅达到了2.8%,创造了18月来的新高,已逼近今年3%的调控目标。

许多专家或机构认为,当前物价上涨是由食品价格推动的,与今年低温气候有关,也与去年基数低有直接的关系。随着这些短期因素的消除,今年物价调控目标仍将实现。

我们认为,目前物价上涨,虽然与今年低温天气的影响有关,但实质上是成本推动的结果,是几年来宏观经济中各类矛盾累积的必然结果。通货膨胀正在形成之中,需要高度警觉。

1、观察先行指标,消费价格还将上升

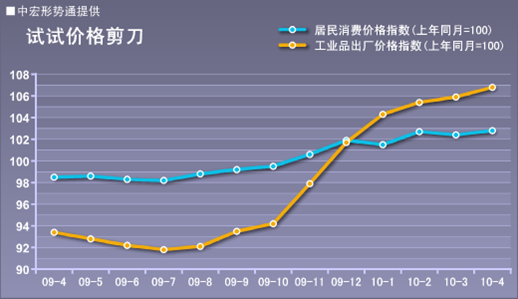

判断消费价格走向一般要分析工业价格这一先行指标。通常情况下,工业品价格指数PPI上升,将会逐级传导至居民消费价格指数CPI。这就是成本推动物价上涨的过程。

目前,出厂价格(黄线)与消费价格(蓝线)形成了一个剪刀形状。在09年12月之前,出厂价格均低于消费价格,09年CPI大幅上涨的动能并不强大。

2010年出厂价格已超越消费价格,做为先行指标,出厂价格上涨,将有可能在二、三个季度后传导至消费价格,通胀的压力已越来越强烈了。(参见图:试试价格剪刀)

2、观察物价构成,通胀传导速度在加速之中

我国消费价格体系中食品价格占据了较大的权重,这与我国的发展阶段和统计制度都有关。将消费价格分解为食品价格、非食品价格,有助于我们更准确地判断价格上涨的原因。

消费价格上涨主要是由食品价格上涨引发的。虽然与今年低温天气的影响有关,但实质上还是成本推动的结果。4月份工业品出厂价格上涨了6.8%,原材料、燃料、动力购进价格上涨了12%,这些因素推动了农资价格和农产品运输成本快速上涨,进而推动食品价格上涨。

4月份,非食品价格虽然低于食品价格,但已出现了快速上升的迹象。在原材料、能源价格暴涨的背景下,我国的价格体系已严重扭曲,如果今年调整水、电、煤气的政策如期出台,非食品价格也将上涨。(参见图:试试价格剪刀)

3、分析货币供给,通胀预期在强化

为应对金融危机,我们付出了货币投放过度的代价。尽管央行已采取调控措施,存款准备金率距历史最高点仅0.5个百分点,但M1增速已在去年三季度超越M2,并有进一步拉大差距的趋势。更多的人持有现金和活期存款,寻找各种货币保值的渠道。通胀预期已形成并在不断强化之中。

多年累积的货币过度投放,已助长了房地产泡沫,造成了股市、汇市、期货的大幅波动,从“炒股”到“炒房”,可能还会出现“炒菜”(农产品)吗?

通胀的预期,也在吸引国际“热钱”的流入。与近几月相比,4月份外汇占款出现明显增加。虽然无法精确计算“热钱”的数额,但国际“热钱”通过多种渠道进入国内市场,进一步加剧通胀的可能性是存在的。(参见图:试试价格银行存贷、图:外资外汇)

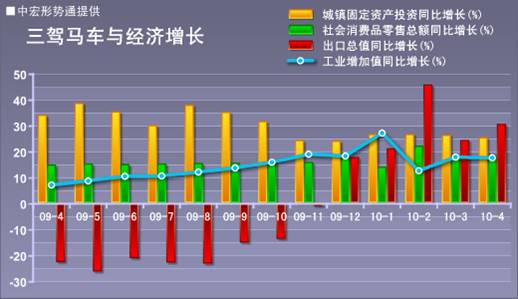

三驾马车拉动的增长

解读:09年社会消费(绿柱)基本稳定,投资增长(黄柱)抵消了出口(红柱)下降,我国经济(蓝线)总体上保持了平稳增长。宏观走势基本反映了国际金融危机的冲击和政府的应对策略。

判断:经济能否保持较高的增长,关键要看三匹马动力是否充沛。2010年出口回升能否弥补投资减缓?这将主导当前宏观经济的基本走势。

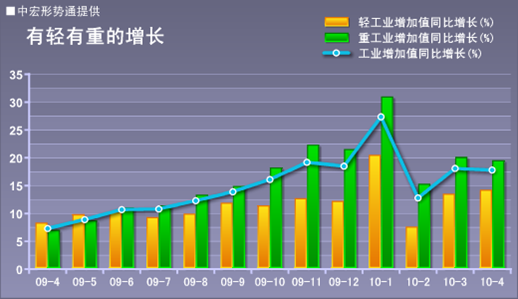

有轻有重的增长

解读:2009年7月是近两年经济增长的一个转折点,重工业增长速度(绿柱)从此超越轻工业(黄柱),经济增长(蓝线)也逐步由消费主导变成了投资主导。

判断:2010年1-4月份,轻重工业增速的差距不断扩大,经济增长对投资拉动的依赖性也不断增强,而消费的拉动力在弱化。那么,投资还能持久增长吗?这是个问题。

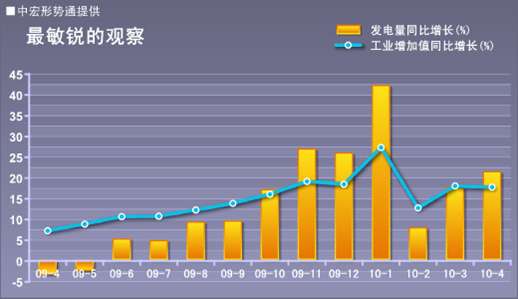

最敏锐的观察

解读:08年曾出现发电量(黄柱)与经济(蓝线)背离的现象。国外一些机构怀疑中国统计的真实性,此图是一个重要论据。09年半年后,“背离”情况得以改善,经济真实的增长有了较为确实的依据。

判断:发电量是一个敏锐的指标,发电量回升将是经济回升的重要信号。

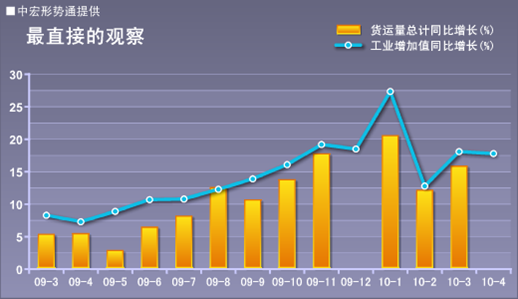

最直接的观察

解读:09年下半年以来,货运量(黄柱)基本与经济总体增长(蓝线)基本保持了同步增长,从货物流通的角度,可以更直接地观察到2009年经济的稳步回升。

判断:2010年元月货运量比上年同期出现大幅增长,经济运行还将保持上升的态势。注:1、2月宏观数据波动较大,与09、10年春节不同月有关,其它指标也类似。

投资的持续力

解读:09年前几月,扩大内需政策导致了新开工项目投资(蓝线)“井喷”式增长,确保了09年全年固定资产投资(黄线)的持续增长。

判断:09年下半年蓝线(新开工项目投资)出现了快速下降,预示着未来固定资产投资也将有回落的趋势。2010年投资的持久力,将是一个需要重点关注的问题。

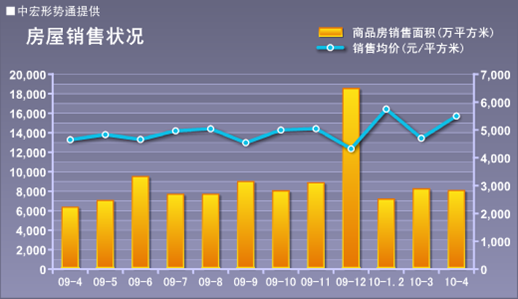

房屋销售状况

解读:房屋均价在08年出现了大幅下降,并在3月和9月出现了二个最低点,而房屋销售面积在这二个点时,出现了明显的回升。价格对房屋销售的影响由此可见。

判断:09年12月房屋销售回升应是短期现象。与09年相比,2010年房屋销售面积相对平稳,而销售价格却出现了较大幅度的波动。4月份的房屋

销售价格甚至高于3月份。房价会下降吗?高度关注吧。

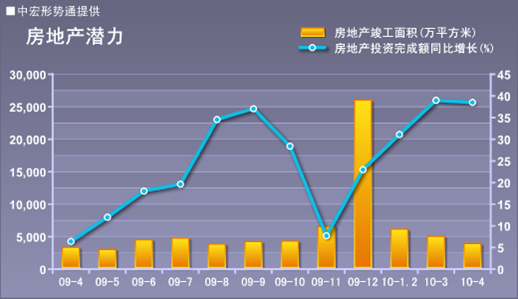

房地产潜力

解读:除12月份外,09年竣工面积(黄柱)与房地产开发投资(蓝线)出现了严重背离的走势。房地产投资持续大幅增长,但竣工面积增幅却相对较小。投资哪儿去了?是在囤地吗?

判断:通常情况下,房地产投资的增长,会推动未来房地产竣工面积的增加。如果统计数据不太离谱,2010年房地产竣工面积仍有更大的增长潜力。

试试价格的剪刀

解读:我们可以直观地看到,出厂价格(黄线)与消费价格(蓝线)形成了一个剪刀形状。在09年12月之前,出厂价格均低于消费价格,09年CPI大幅上涨的动能并不强大。

判断:2010年出厂价格已超越消费价格,做为先行指标,出厂价格上涨,将有可能在二、三个季度后传导至消费价格,通胀的压力已越来越强烈了。

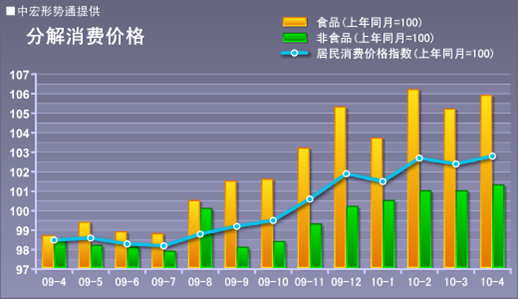

分解消费价格

解读:09年消费价格(蓝线)上涨主要是由食品价格(黄柱)引发的,非食品价格相对处于低位。

判断:2010年CPI上涨的主因仍是由食品价格引发的。但需警惕的是,非食品价格也出现了快速上涨,各类物价的传导速度在加速,通胀在快速形成之中。需提醒:现行CPI统计中,不包括购房价格和汽油价格。

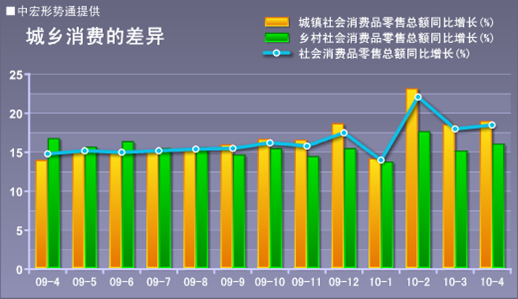

城乡消费差异

解读:09年8月前,乡村消费增速(绿柱)高于城镇消费增速(黄柱),反映了启动农村消费的政策努力。但09年9月后,城市消费又一次快速超越农村消费,成为全社会消费需求回升的主力。

判断:尽管一些农村居民会在城市购买一些大件消费品,这在统计上不好区分,但2010年乡村消费很难有明显的提高,启动内需还有更长的路要走。

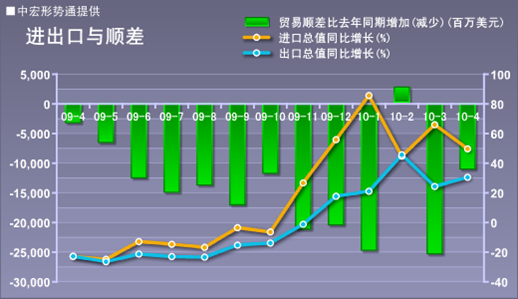

进出口与顺差

解读:除改革开放初期,我国外贸逆差并不常见,而出口的负增长,则是近20年少见的。09年12月出口增长(蓝线)终于转为正增长。但2010年3月出现了进口大幅上升,出口大幅下降的现象。

判断:顺差(净出口)才是拉动经济增长的力量。12月份出口增长虽然实现了由负到正的转变。但经历70个月后,2010年3月份外贸再次出现逆差。今年我国外贸形势仍面临挑战。

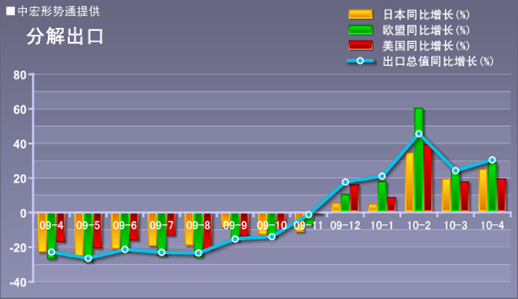

分解出口

解读:09年除年初年末两月外,我国对欧盟(绿柱)、日本(黄柱)、美国(红柱)的出口增速均为负值,这在我国改革开放以来是少见的现象,我们在09年看到了奇异的出口曲线图型。

判断:目前,我国对美国、欧盟、日本的出口增长都实现了由负到正转变。但应注意,对美国出口增长已明显低于对欧盟,中美之间的贸易磨擦会影响2010年的贸易格局吗?

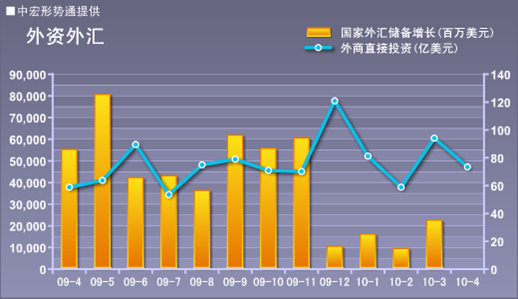

外资外汇

解读:对于我国外汇储备(黄柱)合适规模存在许多争论,一些观点认为我国外汇储备太大,“倒逼”央行发行了过量的基础货币。09年下半年外商直接投资(蓝线)回升是个积极的信号。

判断:外资外汇的变动与国际经济大的背景直接关联,09年12月外商直接投资大幅上升,而外汇储备明显下降,2010年外部“热钱”是否有新动向?这需要我们关注。

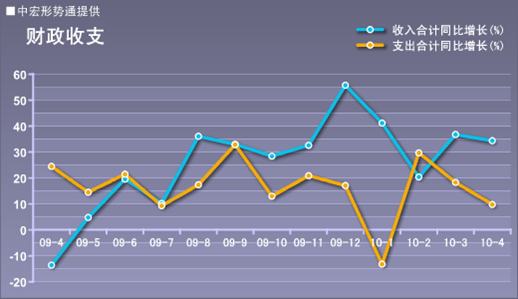

财政收支

解读:08年10月到09年上半年,财政收支出现了收入速度(蓝线)低于支出速度(黄线)的“剪刀差”(蓝黄二线形成了剪刀状)。许多人担心财政收支出现恶化。判断:09年7月之后,财政收支的“剪刀差”出现了逆转的趋向,财政收入增速高于支出增速--这一新的“剪刀差”会不会出现?调低企业、个人税负的呼声随即又起。

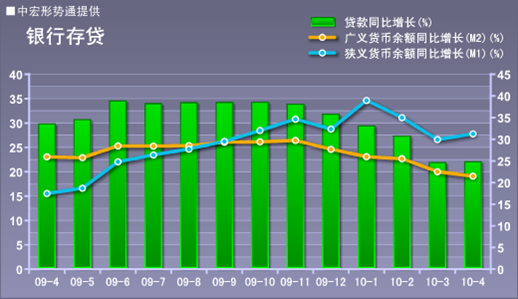

银行存贷

解读:从图形看,09年货币供应就是蓝线(M1增速)不断“追赶-逼近-超越”黄线(M2增速)的过程,也是货币流动性不断增强的过程。货币“泡沫”的可能性已经存在。

判断:从09年三季度始,M1的增速已超过了M2,货币流动性已发生的根本性变化。在2010年,蓝线和黄线又出现了差距进一步扩大的趋势,货币“泡沫”已越来越现实化了。

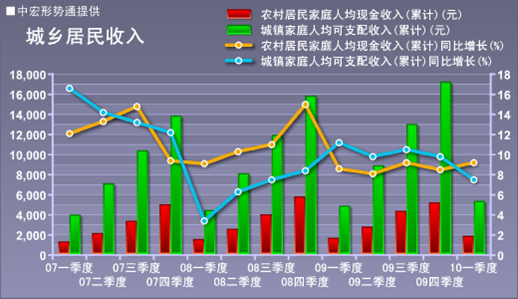

城乡居民收入

解读:08年出现了农村收入增长(黄线)明显快于城市收入增长(蓝线)的新动向。这与中央新农村政策有很大的关系。

判断:在目前就业形势下,城乡收入都难稳定增长,09年二季度农村收入继续下降,创造了10个季度以来的新低。2010年这一状况仍有可能延续。收入如此,消费又能如何?

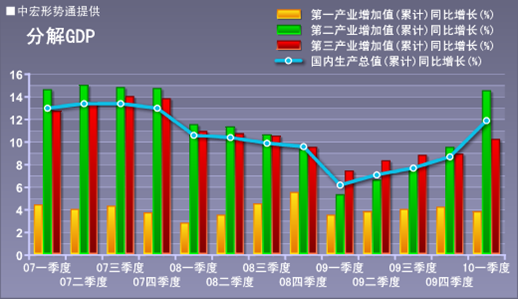

分解GDP

解读:08年以来,GDP(蓝线)逐季下降。从结构看,主要是由工业和建筑业构成的第二产业(绿柱)下降引发的。第三产业(红柱)降幅较小,而第一产业即农业(黄柱)还有所增长。

判断:GDP在连续7个季度下降后,终于再现上升格局。我们应关注GDP中,第三产业的贡献度已明显提高。但离开第一、二产业,第三产业还能走多远呢?