未来宏观经济能否保持目前平稳的走势?本月应特别关注和分析以下问题。

当前经济是高增长吗?

一季度GDP增长11.9%应是速度了。但要注意,(1)去年一季度处于在GDP“V字形曲线”的最底端,目前的增长与基数低有直接的关系;(2)GDP增长主要是依靠第二产业,也就是投资拉动的,内需和外需的拉动力还较弱。因此,经济增长仍是恢复性的,今年有可能出现“前高后低”的增长态势。

当前投资能够保持高增长吗?

通常情况下,只有新开工项目投资上升,才会引发后续的投资跟进。观察和判断固定资产投资的持续力,重点要关注新开工项目计划投资这一个先行指标。今年三月,新开工项目已低于固定资产投资30个百分点以上,今年投资很难保持去年的增长势头。

对外贸易出口能接好班吗?

今年净出口(顺差)回升能否弥补投资减缓?这将主导当前宏观经济的基本走势。问题是,在经历70个月顺差后,今年3月份外贸再次出现逆差。今年我国外贸形势仍面临挑战。

恶性通货膨胀会发生吗?

价格上涨一般是从出厂价格开始的,经过传导,引发消费价格上涨。今年会不会出现恶性通胀?除了关注食品价格外,要对PPI超越CPI的格局,保持足够警惕。

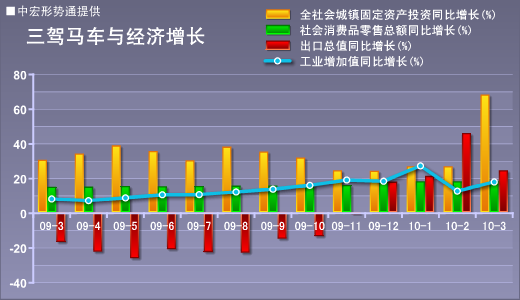

三驾马车拉动的增长

解读:09年社会消费(绿柱)基本稳定,投资增长(黄柱)抵消了出口(红柱)下降,我国经济(蓝线)总体上保持了平稳增长。宏观走势基本反映了国际金融危机的冲击和政府的应对策略。

判断:经济能否保持较高的增长,关键要看三匹马动力是否充沛。2010年出口回升能否弥补投资减缓?这将主导当前宏观经济的基本走势。

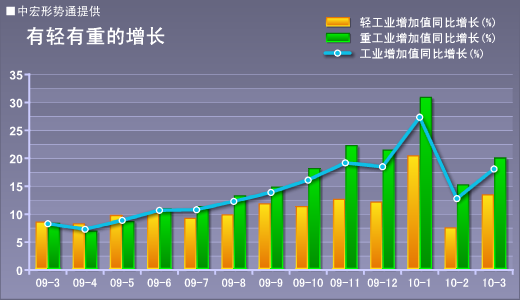

有轻有重的增长

解读:经济增长(蓝线)08年-09年经历了由下降到回升的转变。从增长结构看,经济变化主要是由重工业(绿柱)主导的,投资变动在此起了决定性的作用;轻工业(黄柱)则相对平稳,也是消费较稳的表现。

判断:09年7月之后,重工业增速超越轻工业,表明投资对经济增长的拉动增强,而消费的拉动力在弱化。那么,投资还能持续多久?这是个问题。

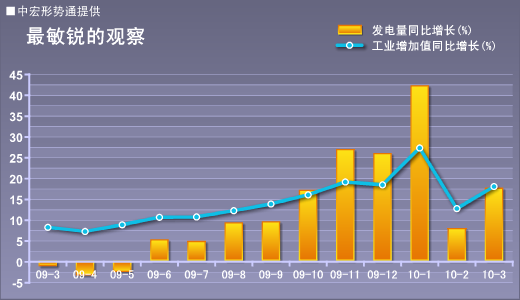

最敏锐的观察

解读:08年曾出现发电量(黄柱)与经济(蓝线)背离的现象。国外一些机构怀疑中国统计的真实性,此图是一个重要论据。09年半年后,“背离”情况得以改善,经济真实的增长有了较为确实的依据。

判断:发电量是一个敏锐的指标,发电量回升将是经济回升的重要信号。

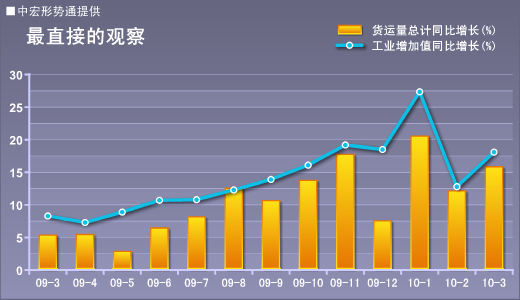

最直接的观察

解读:09年下半年以来,货运量(黄柱)基本与经济总体增长(蓝线)基本保持了同步增长,从货物流通的角度,可以更直接地观察到2009年经济的稳步回升。

判断:2010年元月货运量比上年同期出现大幅增长,经济运行还将保持上升的态势。注:1、2月宏观数据波动较大,与09、10年春节不同月有关,其它指标也类似。

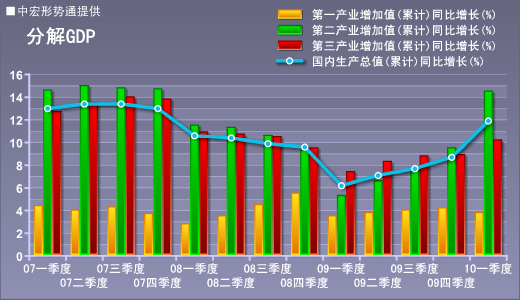

分解GDP

解读:08年以来,GDP(蓝线)逐季下降。从结构看,主要是由工业和建筑业构成的第二产业(绿柱)下降引发的。第三产业(红柱)降幅较小,而第一产业即农业(黄柱)还有所增长。

判断:GDP在连续7个季度下降后,终于再现上升格局。我们应关注GDP中,第三产业的贡献度已明显提高。但离开第一、二产业,第三产业还能走多远呢?

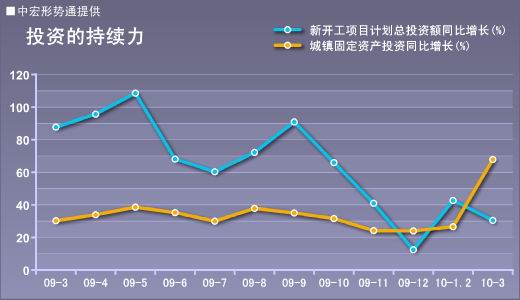

投资的持续力

解读:09年前几月,扩大内需政策导致了新开工项目投资(蓝线)“井喷”式增长,确保了09年全年固定资产投资(黄线)的持续增长。

判断:09年下半年蓝线(新开工项目投资)出现了快速下降,2010年我国投资的持久力成为需要重点关注的问题。

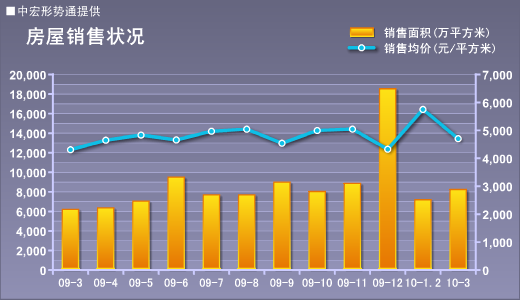

房屋销售状况

解读:房屋均价在08年出现了大幅下降,并在3月和9月出现了二个最低点,而房屋销售面积在这二个点时,出现了明显的回升。价格对房屋销售的影响由此可见。12月房屋销售出现大幅增长值得关注。

判断:12月房屋销售回升应是短期现象,09年上半年房屋价格与销售面积出现了稳步回升态势。目前,一些资金并未进入实体经济,是否会“推高”房价?我们应当关注。

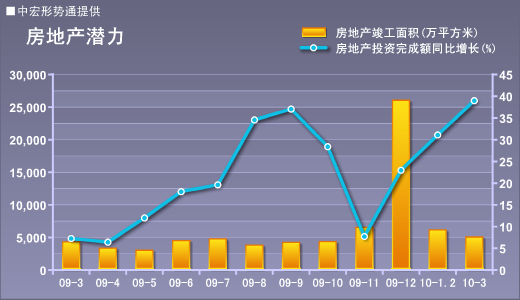

房地产潜力

解读:除12月份外,09年竣工面积(黄柱)与房地产开发投资(蓝线)出现了严重背离的走势。房地产投资持续大幅增长,但竣工面积增幅却相对较小。投资哪儿去了?是在囤地吗?

判断:通常情况下,房地产投资的增长,会推动未来房地产竣工面积的增加。如果统计数据不太离谱,2010年房地产竣工面积仍有更大的增长潜力。

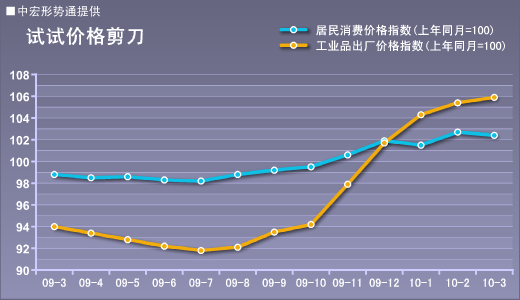

试试价格的剪刀

解读:我们可以直观地看到,出厂价格(黄线)与消费价格(蓝线)形成了一个剪刀形状。在09年12月之前,出厂价格均低于消费价格,09年CPI大幅上涨的动能并不强大。

判断:2010年出厂价格已超越消费价格,做为先行指标,出厂价格上涨,将有可能在一、二个季度后传导至消费价格,通胀的压力已越来越强烈了。

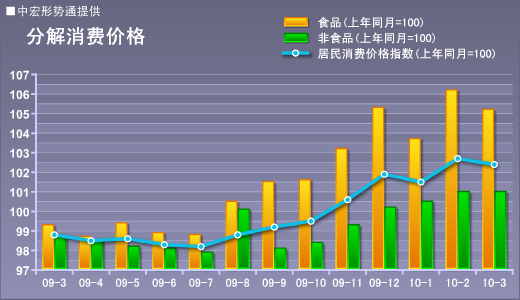

分解消费价格

解读:目前消费价格上涨主要是由食品价格(黄柱)引发的。随着食品价格指数的回落,消费物价指数CPI(蓝线)也同步明显回落。

判断:从消费价格的构成看,CPI主要表现为食品价格上涨。2010年CPI趋势,取决于农业收成,以及物价上下游的传导速度。需提醒:现行CPI统计中,不包括购房价格和汽油价格。

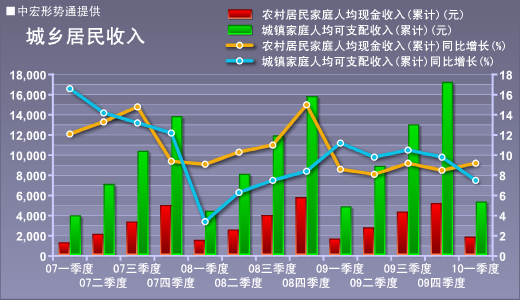

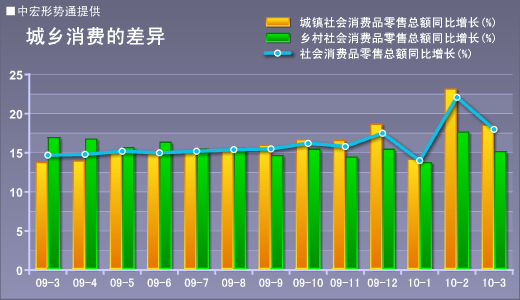

城乡消费差异

解读:09年8月前,乡村消费增速(绿柱)高于城镇消费增速(黄柱),反映了启动农村消费的政策努力。但09年9月后,城市消费又一次快速超越农村消费,成为全社会消费需求回升的主力

判断:尽管一些农村居民会在城市购买一些大件消费品,这在统计上不好区分,但2010年乡村消费很难有明显的提高,启动内需还有更长的路要走。

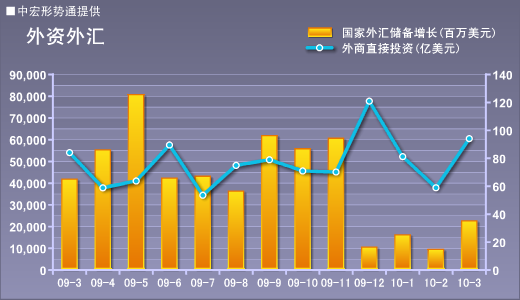

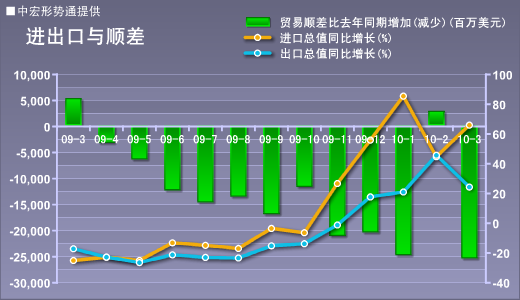

进出口与顺差

解读:除改革开放初期,我国外贸逆差并不常见,而出口的负增长,则是近20年少见的。09年12月出口增长(蓝线)终于转为正增长。但2010年3月出现了进口大幅上升,出口大幅下降的现象。

判断:顺差(净出口)才是拉动经济增长的力量。12月份出口增长虽然实现了由负到正的转变。但经历70个月后,2010年3月份外贸再次出现逆差。今年我国外贸形势仍面临挑战。

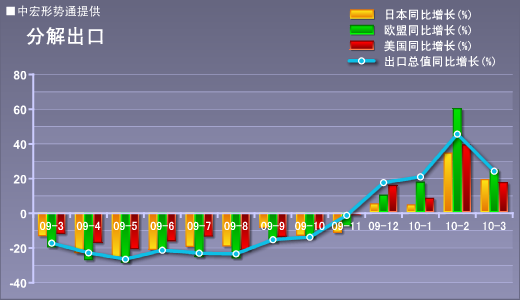

分解出口

解读:09年除年初年末两月外,我国对欧盟(绿柱)、日本(黄柱)、美国(红柱)的出口增速均为负值,这在我国改革开放以来是少见的现象,我们在09年看到了奇异的出口曲线图型。

判断:目前,我国对美国、欧盟、日本的出口增长都实现了由负到正转变。但应注意,对美国出口增长已明显低于对欧盟,中美之间的贸易磨擦会影响2010年的贸易格局吗?