������ǰ���й�������Ҫ�����������ѹ����2018��12��19����21���ٿ������뾭�ù�������ָ�������ڳ�ֿ϶��ɼ���ͬʱ��Ҫ�����������������б䡢�������ǣ��ⲿ���������Ͼ���������������ѹ������Щ������ǰ���е����⣬���ж��ڵ�Ҳ�г��ڵģ����������Ե�Ҳ�нṹ�Եġ���

��������ѹ���ǽ����й������������ٵ�һ�ֺ�۱��֣����ֱ��ֵı������Ŷ��ԭ��Ҫ�������й������ڴӸ���������ת���������չ�εĽ����У��¾ɶ���ת�����ڴ����ṹ�Ż��������ڴ˱����£��й����ñ�Ȼ�ᾭ�����¹����¡�����ʤ��̭���Ĺ��̣����¶���ȡ���ɶ��ܣ�����Ҫ�ش�һЩ��ͳ������ʽ��������תΪ�������������ʽ�ۼ��Ĺ��̡����������У����־��ýṹ�Ż�����۲�����������ѹ���������ģ��ؼ�Ҫ�ж�������̬�ƺͳ������Ƶ�ȷ�жϡ��Ѿ�����������ѹ������ǰ���ͱ仯������ȥ�������ܿ����й��������еĽṹ״�����������ƣ��Լ�Ϊʲô˵�й����ó���������õ�����̬��û�иı䡣

����һ��6.6%���ٱ���ġ��¹����¡�����

����2018���й�����������ֵ����Ϊ6.6%��������һ��ȵ�6.8%���ּ��ȿ���2018���ĸ����Ⱦ������ٷֱ�Ϊ6.8%��6.7%��6.5%��6.4%���ӵ��ļ������������β�ҵ������ֵͬ�����ٷֱ�Ϊ3.5%��5.8%��7.6%��������ҵ��Ϊ�������õ���Ҫ�����������ֽϿ�����̬�ƣ�����ѹ����Ҫ�����ڵڶ���ҵ�����ٷ��档�ڶ���ҵ��2018���°���5.8%�����٣����ϰ������0.3���ٷֵ㣬����һ���ͬ�ڵ���0.1���ٷֵ㡣�ɼ����Ӻ���Ͽ����й����ô������ٷŻ������ڶ���ҵ�����ٵ����������ٵ�ͬʱ�����������Ż�����ֵ�ù�ע��

��������������������Ƕȿ�������������һ��ģ�����й�2018�����������ֵ90.03����Ԫ,��2017���82.08����Ԫ������Լ7.95����Ԫ,֮ǰ������ݵ����Ӷ�ֱ�Ϊ7.72����Ԫ��5.45����Ԫ����Ȼ,�й����ù�ģÿ�����������û���½�,�����½����ڻ�����������ЧӦ��

������������Dz�ͬ��ҵ���ܵĽ��,������𡰷Ŵ���,��ͬ��ҵ���ٸ�����ͬ���ֲ�ҵ��,��һ��ҵ����������3.5%,���й�������ռ��Ϊ7.19%;�ڶ���ҵ����5.8%,ռ��40.65%;������ҵ����7.6%,ռ��52.16%��������ҵ��2013������ֵռ���״γ����ڶ���ҵ�������ݶ�һֱ������̬��,����ǿ������˵��,�����й��˿ڳ��ij����ƽ������������������Ҫ���������������˿�����о���ת��,������ĵ�����ҵ��������ҵ�����������������ƵĶ��ܱ���ͻ����2018��,�������Ʒ�����ܶ��38����Ԫ,����������9.0%���й��¾��õġ�������֮һ����������������ǰ,ȥ��ȫ���������۶��9����Ԫ������������23.9%,ռ�������Ʒ���۶��Ѵ�18.4%��

����2018���ģ���Ϲ�ҵ����ֵ������ʵ������6.2%�����������������١����ű��,�������Կ������е��Ż��������ơ����ڶ���ҵ���������,�ɿ�ҵ����ֵ����2.3%������ҵ����6.5%��������������ȼ����ˮ������Ӧҵ����9.9%����Ȼ,ԭ������ҵ���ٽϵ�,����Ҳ����������ȡ�������;����ҵ��λ�ں�������;����������ˮƽ���ֱ����صĹ�����ҵ���ڸ��������С�

�����ٰ�����ҵϸ����������������ҵ��ս�������˲�ҵ��װ������ҵ����ֵ�ֱ����������11.7%��8.9%��8.1%,���ٷֱ�ȹ�ģ���Ϲ�ҵ��5.5��2.7��1.9���ٷֵ㡣���˹�ҵ��Ʒ������������,��·�ͳ������ն˻�������Դ�������������ѧ��ά�����ܵ��ӡ�����ӵ�غͼ��ɵ�·�ֱ�����183.0%��104.5%��40.1%��23.5%��18.7%��12.9%��9.7%����һ����,ƽ�岣������֯����̿��ҵ��������Ϊ2.1%��1.0%��0.8%�����Կ���,���¶���ǿ�����ɶ��ܳ��塱���Ʒdz�������

������������Ͷ���������2018��ȫ�꣬�������Ʒ�����ܶ�38.1����Ԫ��ͬ������9.0%������һ��ȵ���1.2���ٷֵ㣬�ܶ������һ������Լ1.47����Ԫ;ȫ��ȫ����ɹ̶��ʲ�Ͷ��(����ũ��)635636��Ԫ������������5.9%�������ĸ��³ʻ���̬�ƣ������һ��ȣ��������Լ3.5����Ԫ�����������1.3���ٷֵ㡣�����Ͽ����й�������Ͷ�ʵ�̬�ƶ��ǡ��������ȣ��������»������ڻ����ϴ�����£���������������ӳ�ľ����������ֱ�ۡ�

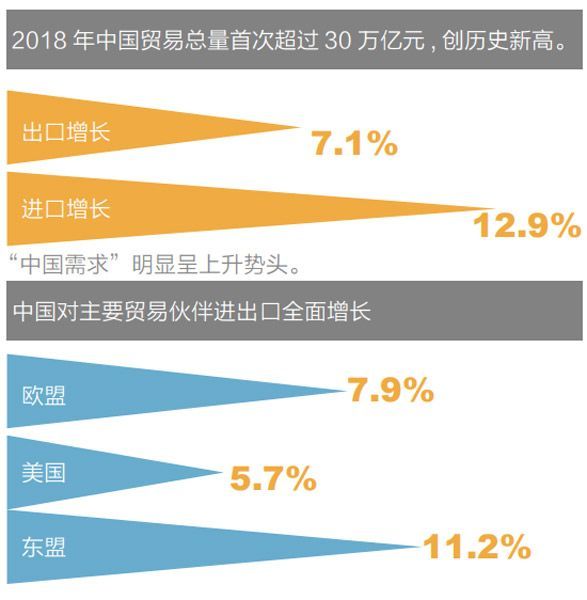

������Ϲ����г����������й���۾��õ�ȫ����2018���й�ó�������״γ���30����Ԫ,����ʷ�¸ߡ�����,��������7.1%,��������12.9%,���й��������Գ�������ͷ���й�����Ҫó��������ȫ������,��ŷ�ˡ������Ͷ��˽����ڷֱ�����7.9%��5.7%��11.2%;�ԡ�һ��һ·�����߹��Һϼƽ���������13.3%,�߳�����������ܶ�����3.6���ٷֵ㡣�ɼ����й������ڸ����ȫ��ó�װ�ͼ������ʵ�ֽṹ�Ż���

����

������������Dz�ͬ��ҵ���ܵĽ�����������ٿ��Կ��ɡ���ǰ�塱�롰�Ϻ��ȡ��ĺ������֡���������������ṹ�Ըĸ�����ƽ���ʹ�¶��ܵ����������¾��õõ���չ�����ͬʱ����ʣ���ܡ����߸ܸ˺͡���ʬ��ҵ�������˳���ʹ�й����ýṹ�����ġ����¾���ת�Ƶ����Ƽ�ǿ����ͳ�����ڼ������塣�ڴ˱����£����������Ա����и��ٲ����ں���������֮���ף���˵��������λ������ʱ������Ҫ�����ѳ�Ϊ�������ص�����£��²�ҵ����ҵ̬������ҵģʽ�����չ�����ܹ�Ϊ�й������ṩ���㶯�ܡ�

�����������羭�ø�ֱ仯������й��г��������

���������������ٰ���δ��֮���֣����ڿ����ⲿ�����ĸ������벻ȷ���Կ��ܻ������й���������ѹ��;�����ڳ��ڴ����п����й����õ�������ͷû�м������������й����ó�����÷�չ������û�м��٣��й���չ�Դ��ڲ������ڴ�����Ҫս�Ի����ڵ�����û�иı䡣

����2008�걬���Ĺ��ʽ���Σ����Ӱ�����羭�������ѳ���ʮ�ꡣʮ���������羭���ܵ���˵��û���߳���������������ͨ��ͬ��ʧҵ����ծ����ĭ�����״�������뷢�ᆳ�����������Ѳ�����Ϊȫ��������Ҫ����Դ�йء�����������˿�Լʮ�ڣ�ռ�����˿����������߷�֮һ��ȴ��������ռ���羭���������߳����ϡ���ˣ��ڼ��еĹ��ʾ��������У��������ƶȡ���������ҵ�����ȡ��ϲ㽨��������Χ�ơ����ᆳ������ȫ������г����γɵġ�Ȼ����2008����ʽ���Σ�����������ᆳ�������������г����ѱ��ͣ�������״�����ı䣬������Ϊ���羭�ô�����������������ʮ���������ᆳ���������������������̼����ߣ����ȴֻ�õ�ע�����������ҡ��Ƹ��˽�����ĭ��Ч����2018����dz���ծ��������͡������г����DZ�����Σ��״����˵���䡰�����ȶ�����ծ�����͡�ծ������ѹ������DZ�������������������ȶ����Ķ���ѭ�������ظ����������ڳ�Ϊ����̬�ơ�Ŀǰ�����ᆳ���������һ�־��á��³�̬�������������ʲ���ծ�����ź���Ȩծ������Ϊ���ۣ�ͨ�����������Բ������ߺͿ��ɵĻ�������άϵ�����ϵ����������֡��³�̬���Ȳ��ɳ�����ͬʱҲ�̲��ž���ա�

�������ȫ��������Ҫ����Դ��ת�Ƶ������г��뷢չ�й��ң��������й������������й����ö�ȫ�������Ĺ�����ʼ����30%���ϣ��������һλ���й���������ռ���羭�ñ��ش�2008���7%������2018���Լ16%������������Ҷǰ���й��Խ�ʵ����������3�ڳ����˿ڵķ�չ���̣���ҵ�ṹ���и߶˻������IJ���Ҳ�����ڳ�����������ά�ȿ���ȫ�����Ķ��ơ�ȫ���ֵ��λ�á������������ĸ�ֱ仯�Խ����뷢չ�������ܻ������绯�������ݻ�Ϊ������������ɢ���ߵ��²�ҵ���������й���߱�����չ�����������š�һ��һ·��������ƽ��Լ��й�����ŵĴ���Խ��Խ���й��ӡ����롱�����г�֮������ʼ�������������ƽ������������й�����δ��������Ϊȫ������г���Ϊ���羭������Խ��Խ��Ĺ��ס�

�����й��������������е�����Ⱥ�壬�˾����뻹���Կ���GDP���ٶȲ����������ɴ˴�������������DZ��ʮ�־ӳ��ڴ����������������ѵ�������DZ���������������Ц���ߡ����۰Ѽ�ֵ������Ϊ�������Σ��з������Ϊ���Ρ���������װΪ���Ρ�������Ʒ��Ϊ���Σ�Խ���������Σ���ֵԽ�ߣ����Ǿ��γ���һ�������˸ߡ��м�͡���Ц�����ߡ���Ϊ�����һ���������й����൱��ʱ���ھ��ڵ���ֵ������˳����ʽ���Դ���Ʒ�г�����ͷ���⡱�ĸ�֡�����й����߳���һ��֣�����ó˳�������Խ��Խ�ͣ��������Ѵ����Ķ�������ǿ�����й���������ˮƽ������ߺ�����������ֱ���������й��г����ı���ȫ���ֵ�����θ�֡����������з�����ƵĶ�����Դ�������ڹ������ѵĴ����£����й����족���й����족�ս������й���ȫ���ֵ���и߶�������

�����й��г���ȫ���г���ͼ�����ڳ��ֳ����������̬�ơ���ȥ����ռȫ���˿ڲ���1/7�ķ��ᆳ�����г������Ǹ�����ҵ����ҪĿ���г�������й�2018�������Ʒ�����ܶ��38����Ԫ����ң�����������Լ5.6������Ԫ����Ϊȫ���ģ���Ĺ�����Ʒ�г��������й���ҵ���ѹ�����Ϊ���Ŀ���г���ȫ��ܶ���ҵҲ�����й��г���Ϊ���Ŀ���г�������ͨ���й��г����Խ�ȫ���г����й������߽����ܵ��г���������ĺ�����

�������ճ��ڴ��ƣ����е�ǰ���ƣ����ǿ��Կ�����Խ��Խ����й���ҵ��������ȫ���ֵ���и߶ˣ��������缶���Ƚ�����ҵ��Ⱥ�����γɡ��й������������ڴ�Ͷ��������ת�����������͡��ӹ�ҵ������ת�����ҵ�����͡�������������ת���������͡�����Դ������ת����ɫ��̼�͡��ڹ��������Ͼ����ӡ����ڸĸﴦ�ڹ�����ѽεĵ�ǰ�����£��й������ڽ϶��ڼ��ڽϺõ�ʵ����ת�����������������µķ�չ�����Ϊ��һ��������÷�չ�춨�˼�ʵ������

��������������ò�仯����ľ����Ż���������

�����й����������羭�ø���а��ݹ������ʲ�ҵת����Ҫ�нӵء���ɫ������˳��ֹ��ʽ���Դ���Ʒ�г�����ͷ���⡱�ĸ�֣���ˣ�2008����ʽ���Σ��Ҳ�����й���ɾ�ľ�������ѹ�������ڴ˺��й�ת��ͨ���������輤���������������˿ڳ�����������������Ϊ��Ҫ������������·��2013�����ҵ�״γ�����ҵ��Ϊ�������������Դ֮����ҵ�Ծ��õ��������������ԣ�2018���Ѵ�59%��������ද�ܵij��ڿɳ����Գ������֮������ṹ��ì���ѳ�Ϊ�й��������е���Ҫì�ܡ��ڴ˾����£��й���2016���������ƽ�������ṹ�Ըĸͨ��ȥ���ܡ�ȥ��桢ȥ�ܸˡ����ɱ������̰壬�������г��������ٽ�����������ʤ��̭��������ҵ��ˮƽ���ٽ��¶��ܼӿ췢չ׳��

����������й���������ò�ѷ����µı仯�������Ǿ��ýṹ�������������������ڸ�������չ���½ṹ��

�������˵����ؿ�����������ũ��Ϊ���������Ϊ���ġ����еͶ���ҵ���и߶���ҵ��������Ʒʹ�������Ƚ���Ʒʹ���ߵ�ת���̣����й��������켣�ĵ���д�ա������59.58%���˿ڳ�����˵�������й��������������ת�ͣ����ģ�����ǡ������ĸ����������ܲ����У����������ˡ�������������������ǿ��ĸ�������չ���������У��߶���ҵ����������ҵ��λ�����ٱȴ�ͳ��ҵ�ձ��10���ٷֵ����ϣ����ƶ�������������������ش��²�Ʒ�������й��ռ���Ϊ���Ƶ�ʱ�����ǿ�����ʶ�������ʡ��ķ�չ����ȡ������������չ����Ϊ��ǰ�й����õĹؼ��������й��˵������켣Ҳ��˸�������ͬ��

�����ӡ��ء������ؿ������۳���Ⱥ֮��Ĺ�ϵ�����dz����ڲ�������㡱�Ĺ�ϵ��������ͨ����������Ϣ�ķ�չ��ò�ͬ����ǰ���й��ľ��õ���������ڷ������ٱ仯���������۰Ĵ������������ǵȵ�����չ���ֳ��������ص㣬��ģ����ЧӦ��ʼ���֣�������ʩ�ܶȺ����绯�̶�ȫ������������Ҫ�ؿ��ټ��ۣ��µ�������ҵ���ٷ�չ�����ͬʱ���й�������չ��֡�ũ����ò���ڿ����Ż��������������п�����չ�����ĸ��������������ڵ��������пռ侫ϸ�����������ĸ�������չ���������ԡ�

�����Ӷ������ؿ����Ƽ��������й����������Ĺ����ʣ���2010���50.9%���ӵ�2018���58.5%�����ڳ����������ڡ��г��������ơ�������г�Ӫ�����ļ�ֵ���У�˭ӵ������ģ���г�����˭��ӵ�д��µ�Դͷ����ǰ�й��г���ģλ������ǰ�в��ڲ���׳���������������Ҳ�ѳ�Խģ�½�ʵ����������Ϊ�����й������������������Ǵ���������Ŀǰ���й���ҵ��չ�Ѳ����������������ţ��������ü������º�ģЧӦ�γ��µľ������ơ�ӵ�о�Ĺ����г���ʹ���й���������ͨ���Ƚ�����ҵ���ִ�����ҵ����ںϣ�����������ҵ��ˮƽ���������ͷ�չ�µIJ�ҵ��Ⱥ����������ǿ����

�������羭��ʷ�ϣ����ٹ��ҽ������˿ڳ��������ýṹת�������Ĺ���,�����ٹ��ҽ������¶��ܴ������ýṹ�Ż������Ĺ��¡���2018���й����������������ģ���ռ����1/5�˿ڵľ����壬ͬʱ�����˿ڸ��ٳ��������ýṹת�ͺ��¶��ܴ������ýṹ�Ż����������У��������ҵ���ò���ٷ�չ�仯�Ĵ���¡������¾ɶ���ת�������е��й����ã���Ȼ���������ܿɹ�Ĵ����

��������Դ����˿·�t����2019���3�ڣ�