经济运行疲态显现 适度微调稳定经济

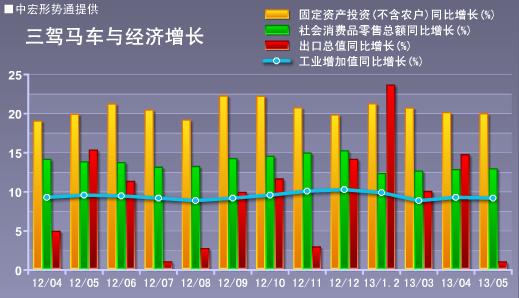

5月份,经济运行总体保持相对平稳,但波动中显疲态。从拉动经济增长的“三驾马车”来看,投资增长连续三个月小幅下滑;出口在挤出水分之后增速大幅回落,同比仅增长1%;消费增长继续小幅回升,但相对于去年来说,消费增长仍然较为疲弱。工业产出增长本月小幅回落0.1个百分点,反映出在需求低迷的情况下,产出增长的不稳。PPI已经持续了一年多的负增长,反映出一面是严重过剩的产能,另一面是疲弱的外需以及未能打开的内需。目前这场金融危机还远未过去,全球经济短期内也无法走出低迷,外需的疲软将成为一个中长期趋势,扩内需是必然的战略选择。但目前制约我们的是上一轮改革所开启的市场红利已近衰减殆尽,而新一轮改革在各种阻力重压之下难以推进。政治体制改革未能启动,经济体制改革尚未到位。我们必须摒弃速度崇拜,但更为重要的是必须拿出更大的勇气和决心切实推进改革。与此同时,我们也必须关注短期经济形势的稳定,政策微调避免经济增速过快下降。

三驾马车不容乐观 经济运行显现疲态

5月份,经济运行总体保持相对平稳,但波动中显疲态。从拉动经济增长的“三驾马车”来看,投资增长连续三个月小幅下滑;出口在挤出水分之后增速大幅回落,同比仅增长1%;消费增长继续小幅回升,但相对于去年来说,消费增长仍然较为疲弱。工业产出增长本月小幅回落0.1个百分点,反映出在需求低迷的情况下,产出增长的不稳。

总的来看,目前经济增长仍然未能摆脱疲弱的态势,前期出口的高增长含有不少水分,在加强监管挤出水分后出口增长疲态尽显,但也不宜过分悲观。消费虽然持续回升,但动能依然偏弱。投资增长的持续放缓值得关注--制造业放缓明显,房地产仍在波动,基建增长未能继续发力。投资增长的持续趋弱背后是经济结构、体制等多重矛盾因素,我们一方面要推动改革促进经济发展,但同时也必须关注短期经济形势的稳定,政策微调避免经济增速过快下降。

政策监管挤出水分 外贸增速大幅回落

5月份,我国进出口总值3451.1亿美元,增长0.4%,增速下滑15.3个百分点。其中出口1827.7亿美元,增长1%,较上月大幅下降13.7个百分点;进口1623.4亿美元,下降0.3%,增速下降17.1个百分点;贸易顺差204.3亿美元。在国家加强对港套利贸易的监管下,进出口增长的水分被挤出,5月份对港出口增速大幅下降49个百分点至7.7%。不过5月份进出口增速大幅回落至接近零增长,仍然使人担忧,而6月4日,欧盟委员会宣布,将从6月6日起对产自中国的光伏产品征收临时反倾销税,前两个月的税率为11.8%。欧盟作为中国第二大出口市场,中欧之间的贸易爆发贸易争端使得外贸形势更是雪上加霜。

本月出口增速大幅回落,而未来形势似乎更加严峻。但我们要指出的是,不宜就此对外贸出口过分悲观。首先,就本月来看,进出口增速的大幅回落除了套利贸易被抑制的因素以外,基数也是影响进出口增速回落的重要原因。去年5月份,进出口总值环比增加355亿美元,创出历史最高水平。而今年5月进出口总值环比下降108.5亿美元,与2005-2007年环比下降的水平基本相当。进口与出口均呈现类似规律,由此可以看出尽管受到套利贸易监管的影响,今年5月份进出口总值并非完全没有亮点。

其次,从中欧贸易争端来看,其演化为全面贸易战的可能性很低。伴随着欧债危机的不断深化,欧洲经济也陷入萎缩之中,这反过来又进一步加重了危机的深化。目前欧洲经济的唯一亮点是出口,2011年11月份以来,欧元区持续实现贸易顺差,特别是去年9月份以来,有6个月贸易顺差超过100亿欧元。但这并非意味着欧元区出口增长无忧。中国战略思想库报告指出,目前这场危机,其本质是全球化背景下发达国家产业资本外移,经济逐步虚拟化造成实物生产不足。由此看来,欧元区持续的贸易顺差是在危机不断深化的背景下,发达国家压缩国内工人福利,一方面降低了生产成本,另一方面压缩了国内需求,降低了进口。由此可见,目前的中欧贸易争端是欧盟为了增加谈判筹码所挑起的事端,但其缺乏全面贸易战的底气与资本,因此只要中国敢于直面争端,中欧贸易争端最后必然走向妥协。

总的来看,目前出口形势十分严峻,应该引起我们的高度关注,但同时也要避免过分悲观。同时积极应对贸易争端,保障出口企业利益。

投资增长持续放缓 投资稳增需要加强

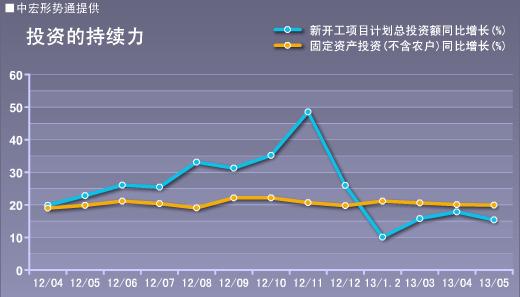

1-5月份,全国固定资产投资(不含农户)131211亿元,同比名义增长20.4%,增速比1-4月份回落0.2个百分点。从环比看,5月份固定资产投资(不含农户)增长1.43%。本月制造业投资增长继续放缓,累计增速较上月下滑0.6个百分点,同比增长17.8%。房地产投资增长继续波动,累计增速下降0.5个百分点,增长20.6%。制造业和房地产投资增长的放缓拖累整体投资出现下滑。基建投资虽然仍然保持较快增长,但并未继续发力,处于一个平稳运行的状态。

我们已经多次指出,制造业投资下滑的背景是需求不足以及产能过剩。在供需失衡以及劳动力成本上升等情况下,企业面临着产品价格下降、成本居高不下、利润降低等多方面问题。5月份,PPI同比下降2.9%,降幅较上月继续扩大,并且已连续13个月同比负增长。需求不足使得产能过剩矛盾更加突出,企业经营环境的恶化,实体产业竞争趋于激烈,反过来抑制了投资的增长。这一方面有利于抑制产能扩张,但另一方面,资本不愿进入实体产业,也造成了“货币空转”。5月份,M2增速为15.8%,较去年同期扩大了2.6个百分点,也大大超过13%的目标增速。尽管货币供应实际明显偏松,但经济增长却未见起色,需求端的矛盾无法在供给端解决。

从房地产来看,在流动性宽松、销售持续火爆等因素影响下,今年投资增长较去年整体有所好转。但这种好转并不稳定,前5个月,房地产投资呈明显的波动走势。值得注意的是,房地产投资仍然存在继续下降的可能性。今年房地产投资增长好于去年,流动性宽松是主要因素,如果这些因素发生改变很有可能影响房地产投资增长。比如热钱流向发生改变,就可能引起房地产投资的下滑。基建投资虽然继续保持快速增长,但也没有继续大幅扩张。在目前经济低迷的情况下,中央和地方表现出不一样的态度。中央不断强调质量增长,放弃速度崇拜,而地方政府在增长压力下,上项目保增长的热情仍然高涨。1-5月,中央项目投资增长7.1%,较上月下降1.4个百分点,地方项目投资增长21.1%,虽然小幅下降0.2个百分点,但大幅高于中央投资。

前5月,投资增长与去年同期水平大体相当,不过增长动能正不断趋弱,这其中既有结构矛盾、体制因素,同时也有政策因素。中国正处于调结构、转方式的关键时期,长期积累的矛盾使得我们不再具备出台大规模经济刺激计划的条件,但我们在关注改革的同时,也必须关注短期经济增长的稳定,投资稳经济的作用应有所加强。要注重的是投资结构的转变,例如如何促进生产性投资转向消费性投资,如何改变政府主导的投资模式,更多依靠民间资本等。

消费继续恢复增长 整体态势仍然疲弱

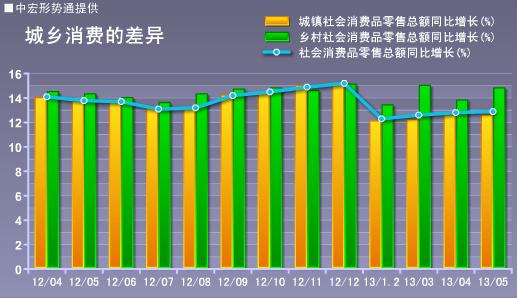

5月份,社会消费品零售总额同比名义增长12.9%,较上月回升0.1个百分点,连续第三个月小幅回升。1-5月,国内社会消费品零售总额同比增长12.6%,比上年同期放缓1.9个百分点。具体来看乡村消费增长较快。5月份,乡村消费同比增长14.8%,分别比上年同期和上月加快0.5和1.0个百分点,比城镇消费增速高2.2个百分点。此外食品、服装、家电、通讯器材销售稳中回升,金银珠宝、汽车、家具等销售增速放缓,餐饮消费缓慢回升。

名义消费增速虽然呈现逐月回升的趋势,但消费增长较去年同期下降明显,市场的回升仍然是恢复性的,消费市场整体态势仍然偏弱。5月底,节能家电补贴到期,一定程度上刺激了消费力的集中释放带动家电消费增长回升了6.2个百分点。不过刺激政策终结后,将对消费形成不利影响。尽管国家大力倡导扩大内需特别是消费内需,但消费增长的表现并不令人满意,新千年以来,经济中消费占比也一直呈现下降趋势。

在各种结构性矛盾的制约下,短期刺激性政策难以对消费提供太大动力。但要改革、要调整,我们必须掌握正确的方向,中国社会科学院金融研究所所长王国刚分析指出“中国经济运行中存在的不是有效消费需求不足,恰恰相反,是有效消费供给不足,即‘住、行、学’等方面的供给量严重不足,使得广大城乡居民处于缺乏充分选择权的境地之中”。2003-2011年,制造业在投资中的占比由26.4%提高到33.0%,房地产比重由23.7%提高到26.2%。与此同时,交通通信、居民服务、教育文化、社会保障等与住行学有关的消费性投资占比则从19.4%下降至13.3%。

由此我们可以看出,如何扩大消费性投资是扩大消费的重要内容。而这需要我们打破垄断,开放教育、医疗、通信等服务市场,注重引入民间资本,促进市场的充分竞争,平衡供需矛盾。

工业产出再现回落 增长疲弱短期难改

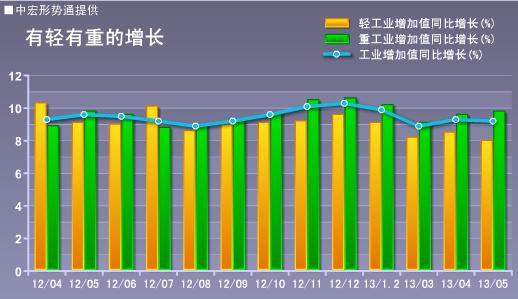

5月份,规模以上工业增加值同比实际增长9.2%,比4月份回落0.1个百分点。从环比看,5月份,规模以上工业增加值比上月增长0.62%。分轻重工业看,5月份,重工业增加值同比增长9.8%,较上月上升0.2个百分点;轻工业增长8.0%,较上月回落0.5个百分点。

5月工业增速在短暂反弹后再次小幅放缓,主要是受轻工业拖累,当月轻工业增速下降0.5个百分点,而重工业则小幅回升0.2个百分点,走势出现分化。需求的低迷使得产出增长波动不稳,特别是轻工业增长受消费及出口影响,增长低迷。PPI跌幅进一步扩大也反映终端需求的疲软。不过5月PMI出现反季节回升,短期内工业生产在补库存的带动下有所回升,但总体乏力的态势难改。

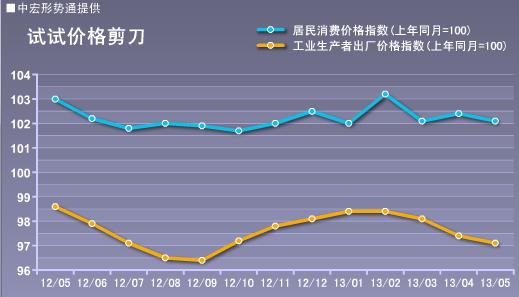

物价涨幅明显回落 生产价格通缩加剧

5月份,全国居民消费价格总水平同比上涨2.1%,较上月超预期回落0.3个百分点。更为严峻的是PPI同比下降2.9%,降幅较上月扩大0.3个百分点,环比继续下降0.6%,生产领域的通缩形势加剧。

5月份CPI回落幅度超出市场预期,一方面是受食品价格特别是鲜菜价格的大幅回落影响。从历史数据来看,5月份食品价格存在季节性回落的规律,但今年4月份鲜菜价格环比不降反升,由此也造成5月份鲜菜价格回落幅度超出过去十年的平均降幅。另一方面,则是受非食品价格下降的影响。5月份,非食品价格环比下降0.1%,反映出受经济增长放缓影响,价格趋于下降。不过目前物价的下降一方面是经济放缓影响,另一方面也受到食品价格季节性下降影响,随着这些条件的变化,消费物价涨幅仍可能上升。

除了消费价格,生产价格更加值得关注,5月份,PPI同比下降2.9%,降幅继续扩大。环比则继续下降0.6%,特别是生产资料价格环比大幅下降0.7%,反映出生产活动的极度低迷。5月份的价格指数让市场颇感意外,消费物价出现了超预期的回落,生产价格则正在走向更为严重的通缩。这似乎打消了我们对物价上涨的担忧,但并不值得我们欣喜。在这种价格超预期下滑的背后,反映的是经济增长的极度乏力。PPI的持续走弱也将进一步压缩企业利润,好的一面是对产能扩张形成了抑制。

推动改革促进发展 适度微调稳定经济

5月份,在虚高的水分被挤出之后,进出口增长显示出了其疲弱的本来面目。工业、投资、消费的增长情况也都不甚乐观。PPI已经持续了一年多的负增长,反映出一面是严重过剩的产能,另一面是疲弱的外需以及未能打开的内需。目前这场金融危机还远未过去,全球经济短期内也无法走出低迷,外需的疲软将成为一个中长期趋势,扩内需是必然的战略选择。但目前制约我们的是上一轮改革所开启的市场红利已近衰减殆尽,而新一轮改革在各种阻力重压之下难以推进。政治体制改革未能启动,经济体制改革尚未到位。我们必须摒弃速度崇拜,但更为重要的是必须拿出更大的勇气和决心切实推进改革。与此同时,我们也必须关注短期经济形势的稳定,避免经济增速过快下降。

我们上文已经述及,由于“住、行、学”方面的有效消费供给不足,成为阻碍消费增长的一大障碍。而要扩大供给,必须打破垄断,开放服务业,引入民资,这仍需要进行一系列的改革调整。改革的涵义绝不仅仅如此,但我们要提醒的是,不能因为改革而不顾短期经济的稳定,必须关注短期防风险、稳经济。

第一,加强热钱监管防范风险。我们此前已经多次提醒要警惕热钱流向转变带来的风险。近期美联储暗示货币宽松政策转向收紧,热钱开始纷纷撤离新兴市场。进入6月份以来,上证指数连续快速下跌,同时中宏人民币指数也由5月底129.355的阶段性高位持续下跌至6月17日的126.756,跌幅达2%。这些都显示出热钱撤离的迹象。职能部门需要加强热钱的监管,避免热钱大进大出冲击我国经济。此外,由于金融体制等问题,中国目前不具备全面开放资本账户的条件,对此中国应审慎对待。

第二,短期政策应适度微调以稳定经济。目前来看,货币政策的效果较为有限,当前应更加注重运用财政政策手段,加大财政支出保障力度。不过微调应注意力度,要避免大规模的刺激。与此同时,也不应忽略金融手段的运用。当然,要改变货币放水的无效刺激,注重金融体制调整直至改革。例如先有限度的推进资产证券化,减小银行面临的资本充足率压力,大力发展直接融资市场等。

第三,善于利用国际低价资金。我们要看到美日欧等国持续的量宽释放出天量流动性,在带来金融风险以及通胀压力的同时,也提供了充足的低价格资金,只要善加利用,完全能够为我国经济社会建设服务。特别是地方搞经济建设有着强烈的资金需求,我们要避免地方盲目上项目,但只要注重调整结构,投资仍然有巨大空间。因此,完全可以搭建地方政府与国际资本对接的平台,例如国家牵头的招商会,信息服务平台等。