�������߰�

����2018��4���ʹ��¹��̨������������ҵ��Ĺ淶��չ������һϵ��Ҫ���¹���ȷָ���������ں���֤ȯͶ�ʻ����й�ҵ�����ҵ����Ӧ���������ж������˵�λ���ӹ�˾��չ�ʲ�����ҵ����2017��ĩ����������ҵ���ģ��30���ڣ���һ��һ���������ʹ��г����ž������ص�Ӱ�졣���ĴӼ�����߷�չ�������ʹ��г��ľ��顢�˿����仯�������������ǶȲ����������ڵ�ǰ�����ʹ��ӹ�˾�ı�����������������δ�������ʹ��ӹ�˾��չ�������Լ����ٵ���ս��

����һ����

����2018��4��27�ա����ڹ淶���ڻ����ʲ�����ҵ���ָ�������(���¼�ơ��ʹ��¹桱)����;Ϊ�˽�һ��ϸ������������ƶȣ� 7��20�գ�һ�������ֽ�һ��������ϵ���ʹ��¹�������ļ������ʹ��¹�ʵʩ�Ľ��ȡ����ȡ���Χ������Ӧ�Ե����������ʹ��¹�Ҫ��ʮ����ָ��������Ӫҵ�����ʲ�����ҵ��Ľ��ڻ���Ӧ���������ж������˵�λ���ʲ������ӹ�˾��չ�ʲ�����ҵ��ǿ�����˷��ո��롱�������ڻ�����չ�ʲ�����ҵ��Ӧ��ȷ���ʲ�����ҵ��������ҵ������롱�����⣬�ʹ��¹��ʮ����ָ�����������ں���֤ȯͶ�ʻ����й�ҵ�����ʵ���ҵ����Ӧ���������ж������˵�λ���ӹ�˾��չ�ʲ�����ҵ��

�������ӵ�ʮ�����涨���������ݲ��߱�����������ר���ʹ�ҵ���ŵĻ�������ʱӦ���������ʹ��ӹ�˾��Ŀǰ�ļ�����߲�δ��������ʱ��;����ʮ������ȷҪ�����ں�������������ҵ������Ҫ��չ�ʹ�ҵ���������������˵�λ���ӹ�˾������֤���2018��2�·�����֤ȯͶ�ʻ����й�����¼��Ŀǰ�߱�֤ȯͶ�ʻ����й�ҵ�����ʵ���ҵ���й���27��(��������С��ʴ����С�12�ҹɷ��С�8�ҳ����к���ũ����)��

����

�����������ߵ�ϸ�������Լ�ת�͵��ƽ����й�����ҵ���е�����ҵ������¿���������ʣ����������ʹ��ӹ�˾�IJ������ڼӿ졣�����ʹ��ӹ�˾�Ǹ�������ʵ�ʹ��¹����Ҫ��ʩ;ͬʱ��ӵ�н�30���ڹ�ģ���Ʋ�Ʒ�����У����ʹ��ӹ�˾���������ʹ���ҵ���Ҳ���ž������ص�Ӱ�졣�������Ƶ�ת�ͣ�����˵�Ǵ˴μ�ܲ������ʹ��¹漰�������ļ������У������ٵ���Ϊ��Ҫ��Ҳ���Ѷ���ߵ�����֮һ�������ӹ�˾Ϊ��������ת���ṩ���µķ�չ˼·����Ҳ���ٲ�����������ս��

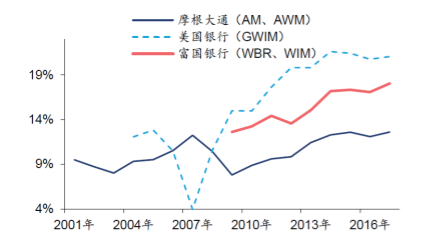

��������ǰ�й����������ʹ��ӹ�˾���г������߱���

����(һ)���Ҫ�������������������չ���¹��̨���������ʹ�ת��

�������������й�����ҵ�����Ʋ�Ʒ��ģ������������ͼ1 ��ʾ������2017 ��ף�ȫ������562������ҵ���ڻ����д��������Ʋ�Ʒ�����Ʋ�Ʒ��9.35 ��ֻ�����Ʋ�Ʒ�������29.54 ����Ԫ;ͬʱ���й��ܼ�ܵ��ʲ�������ҵ�ܹ�ģ��126����Ԫ����ң������������Ʋ�Ʒռ��23.44%����ģ������λ�ɼ�һ�ߡ���Ȼ�ڡ��ʹ��¹桱��̨���������ƹ�ģ���������Ż�����30�������ҹ�ģ������������Ϊ���������ʲ�����������Ϊ��Ҫ��ί�У��������ʹ���ҵ������о������ص�Ӱ�졣

����

����������Դ�����й�����ҵ�����г����� (2017��)��

���������й�����ҵ������ҵ�����������Ƹ�����������ǿ���ڻ���ӯ���������Ż�������ʽṹ��֧��ʵ�徭�õȷ��淢���˻������ã����ع���ʷ���й�����ҵ���ʹ�ҵ�����˵һֱ��̽���͵����з�չ��2010������ҵ��ͣ����������Ϊ�˻رܼ��ת��ʹ���ڵ�ʱ��˵��û��ȷ��Ϣ��¶���ʽ��ģʽ��2013����ڶ�Ƚ��š��ʱ�Լ����ǿ��ʹ���мӴ�����ҵ��չ���ȣ����ƹ�ģѸ��Ծ���������ԶҸ������Ƕ�ס��ʽ�������������DZ��ʲ�Ͷ�ʵ�����Ĵ��ڣ�ʹ�����ʹ�ҵ��������ɼ�����������Ĺ���;����չ�Կͻ�Ϊ���ĵ�Ͷ����������������������ļ��Ŀ��ȴû�еõ�Ӧ�е����ӡ�

�����ʹ��¹���Ƴ����ʹ���ҵ��ܿ�ܵ���ʷ�ԵĴ���������ʹ�����淶����Ҫ����֮һ���¹�Ҫ��������Ʋ�Ʒ�նң�ʵ�־�ֵ��ת��;�����Ͻ��ʽ��;ͬʱ����Ƕ�ײ�����ѹ���ʹܲ�Ʒ�ĸܸ˿ռ䡣���е�ǰ���ʹ�ģʽ����Ϊ�̣�����������ʹ�ؽ��ת�͵ķ�ڣ������ʹ��ӹ�˾��ģʽΪ������������ṩ����˼·��

����(��)���ʳ����г�����ҵ���飺����ϵ�ʹ���ȫ�����������

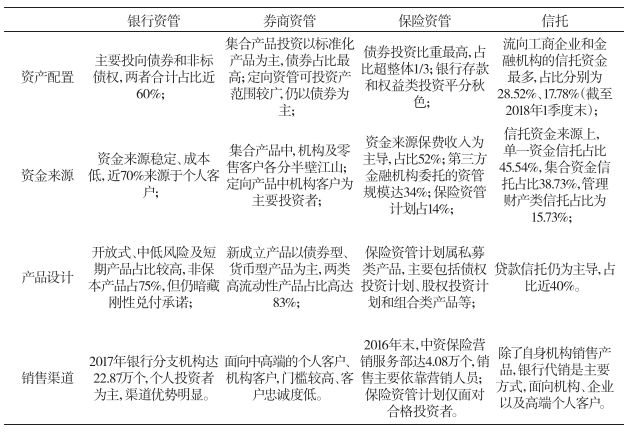

������������ת�ͳ���������ڼ�����ο��������ʹ���ҵ���飬����ϵ�ʹ�Ҳ���������ơ���2017��ȫ���ʹܹ�˾����(��2)��֪��ǰ20���ʹܹ�˾���а�����˾��ĸ��˾��������ϵ������������Ħ���ʹܡ������ȡ��ӹ�������еķ�չ��������������ʲ�����������������������ҵ����������άϵ�ͻ���ϵ������ۺϽ��ڷ��������ͻ�ճ�Եȷ����������ԣ������������ʲ�����ҵ�������Ӫҵ���İ���λ�á������й����ʲ�����������Ŀǰ���Բ����й�����ҵ����Ӫ����ҵ��֮һ�������������Ա�䱸�����ƻ��ư�����û���г������ƶȰ��ź��㹻����ԴͶ�룬�������ڲ�������ҵ����������٣������ʹܵ�����ģʽһ�ȸ���ӵ��Ǽ�������IJ��ֹ��ܡ�

������2 2017��ȫ���ʲ�������˾����

����

����������Դ�����������

�������⣬�����й�����ҵ�����ƹ�ģ�������ʹ���ҵ��ռ�����ģ����ͷ��������ȣ��й������ʹ�ҵ���ģռ�����ʲ���ģ���ء��ʹ�ҵ����������ռ��������������ض������˵������ߡ�2017���й�����ҵ���������29.54����Ԫ��ռȫ���ʹܹ�ģ���ؽ��ķ�֮һ����������������ʲ�252.40����Ԫ��˵��ռ11.7%���������������������о��칫�ҵ�ͳ�ƣ�����2012��ĩ����������ҵ�ʲ�������ģ12.75������Ԫ��ռ����ҵ���ʲ�13.07������Ԫ��97.6%���������൱��

�����ο�����������ҵ���е�ת���̿��Կ�����1970�꿪ʼ�������������ڻ���(���ڹ�˾��ABS���л�����Ͷ�С�ͨ������)�ķ�չ�����д����ⲿ�ľ���ѹ�����ɳ��ۺ�ת���Ŵ��ʲ�ʹ������ģ�������ţ������г���Ҳ����ҵ���д�������ת�͵�ѹ����������ҵ���д�ͳ���ҵ��ʳ��Ϊ��Ӧ�Ծ�����1980-1990��䣬�������������������ɣ�������ҵ���м�ܸ������Ӷ��ƶ���ҵ��������ʲ�����ת�ͺ���֯�ƶ�ת�͡�

����ͼ2 ����Σ�����������������ʹܰ������ռ�ȱ仯����

����

����������Դ��Bloomberg����̩֤ȯ�о���

����������������ҵ�������й�������ϵ��ռ����Ҫ��λ��������������Ƶ����θ���Ȼ��ǿ�����е����������Խ�ά�֡������Ż��һ���ȷ���������Ʒ����������Ҳ���ٿͻ���ʧ��ѹ����2013 ���������������л����ʵ����У��������ʺͻ��һ��������ʵIJ��Խ��Խ����������г����ںͷ����������������Ļ����£��������ƿ�Ͷ�ʶ����ʲ���Ͷ������ǿ�����п���ΪͶ���ߴ������о������IJ�Ʒ�ߺ�����ˮƽ���Ӷ����������ڻ��һ���Ȳ�Ʒ�����ʱ����ס�ͻ������й�����ҵ���ԣ������ʹ��ӹ�˾������ת��Ҫ��Ҳ�ǻ������ڡ�

����(��)�������ƣ������˿����仯�����µ��ʽ�֧������

�����ʹ�ҵ��ĺ��Ĺ����ǡ�����֮�У��������ơ���վ��Ͷ���߽ṹ�ĽǶ��������й�����Ƹ��Ļ���Ϊ�ʹ��г������˷�չ����;�����Ŀ������й��˿ڽṹ�仯�ϣ������Է��֣��������й��˿����仯�ٶȵļӿ��Լ����Ͻ���ϵ�ĸĸ�������ʹ��г�Ҳ��������СӰ�졣

����2017���й�65���꼰�����˿�15831���ˣ�ռȫ�����˿ڵ�11.4%������������������ʾ��2017��ĩ�й�����������ȫ������������ռ�ȴ�22.53%��һ���棬�ڵ�ǰ�˿����仯�ı����£��й����������֧����ߣ������ɡ������ת��Ͷ�ʻ�����Ϊ�˳������ơ����ڹ�ȥ��20����й����Ͻ��Ͷ��������Ե�һ��������Ǯ�������л���Ͷ�ʹ�ծ���Ѿ������������δ���������ʽ�������˽����г�Ӧ��Ƴ���Ӧ��Ͷ�ʲ�Ʒ�����������ʽ�֧������

������һ���棬���ٽ������仯���ʵ����Ҳ�������й�����Ḻ�������Ͻ��ƶ���ϵ�ĸĸ��Ե���Ϊ��Ҫ����Ⱥ�������г���1970����������г��ϵ����ϻ���������������Ͻ�������������������Ͷ����ռ�ȣ�ͬʱҲ�ٽ����ʹ���ҵ�ķ�չ�������й����Ͻ���ϵ�Ľ��������ƣ�δ���й����Ͻ�����Ҳ��Ϊ�ʹ��г������ϴ������ʽ𣬿���Ԥ�����й����Ͻ���ϵ�ı��������ʲ�������ҵ�ͽ����г���������������Զ��Ӱ�졣

��������������������ƶ��£����ڻ�����Ҫ������ϼ�ת�ͣ����������Ͷ���ߵ�����Ҳ��˳Ӧ������ߵ�����Ҫ��Ŀǰ�������й�14�һ���˾���µ���������Ŀ���������2018��8����Ѯ�����������˹�ļ�����������Ͻ����֧��������Ļ���������ʲ����������Ͻ�Ĺ�����Ҳ���ŷḻ��ʵ�����顣�ڴ˱����£���������ת�͡������ʹ��ӹ�˾���Ե���Ϊ��Ҫ������Ϊδ�����ʹܵķ�չ���粼�֣�ͬʱҲ������Ϊ�������Ͻ����֧�����蹱��������

���������������ʹ��ӹ�˾������

����(һ)ʵ�ַ��ո��룬�����ھ�ֵ���������Ƹն�

����Ŀǰ���������������ʹ��ӹ�˾��Ϊ�������ʹ��¹�֮���ܻ�������Ҫ��;��վ����ҵ��Զ��չ�ĽǶȣ������ӹ�˾�����������ʲ�����ҵ��ʹ�ͳ�ı��ڴ��ҵ��֮�佨������շ����ĸ���ǽ���ڸ������Ķ�������Ļ����ϣ����Դ������ϸ����������Ʒ��ա�ͬʱ�������й�����ҵ�����ƿ��ٷ�չ�ܴ�̶��������������е�Ʒ�ƺ��������ƣ��ܶ�Ͷ������ѡ�����Ʋ�Ʒʱ�Ὣ���������������ҵ����������������ɼӴ����������Ʋ�Ʒ��ֵ���������Ѷ�;���������ʹ�ҵ���������������ʹͶ�������������������Ʋ�Ʒ�����д������𣬷������Ͷ�����ʵ��Թ������������Ƹնҡ�

����(��)���������ʹ�ҵ��Ľ��������λ�����Ƽܹ�����չ�ʹ�ҵ��߽�

���������й�����ҵӵ�пɹ۹�ģ�����Ʋ�Ʒ�������ʲ��������������Ǻ������е��ʲ������ӹ�˾��ȣ����Ǻ��ڽϾ߹�ģ�Ĺ�ļ����˾��ȣ�����Ա���������������϶��нϴ��ࡣ�����������ʲ�����������Ա�����ð����ϲ�����֣�������������ƹ�ģ���ɱ�����һЩ���ƹ�ģ�Xǧ��Ԫ����������Ԫ�����У����ʹܲ���ֻ�м�ʮ�ˣ�ֻ�и���������ʲ������������ϰ١�ͬʱ�����п�չ�ʹ�ҵ��ʱ�������������������Ʋ�Ʒ���۵�Ͷ�ʹ����ȶ�����ڣ�����Ҫ�����������������ŵ�������

�������������ʹ��ӹ�˾����Ϊ������ҵ���ṩ����������ƽ̨�����ٶ�ĸ�е������������������ʹܲ�������Ͷ����������Ա�䱸��ʹ���ʹ�ҵ���ڲ�Ʒ��ơ���ء�Ͷ�й����ȷ������רҵ��������ԱƸ�á����˼�������Ӫģʽ�ϸ����г���������Զ��Ӱ���ǣ���Զ�����������ϵҲ�������ʹ�ҵ������������չ����һ�����������ʲ�����ҵ��Ľ��������λ�����Ƽܹ�������Ч��������������գ����Ϲ���ͨ��ԭ���ҵ��չ���ɡ�ͨ�������ʹ��ӹ�˾����������ʹ�����ʹ�ʵ��ʵ���Ե�������������������չ�����ʹ�ҵ��ı߽磬������ȫ������ҵ��ĺϹ桢�Ƚ��ͳ�Զ��չ��

����(��)ͳһ��ܿ�ܺ���ֹ�������

����������ܲ��棬�����ʹ��ӹ�˾Ҳ��ζ�������ʲ�����ҵ��߱��˶����ķ��������ʸ����˻��������йܡ���ƷͶ�ʵȷ�����ƽ���롢���ܼ�ܷ���Ĺ�ƽ���������ؼ����ǣ������ʹ��ӹ�˾�ܹ�ͳһ��ܱ������ټ����պ�����;�ܹ��������н�����ҵ����Ϊ�����ʲ���ծ���ͼ��ָ��Ĺ��ߣ���ָֹ����ٺͼ������ʧ�棬����DZ�ڵķ���������

�����ڴ��ʹܱ����£�����ҵ�ʲ�����ҵ�����ٸ����ϸ�ļ�ܺ����ӵľ�Ӫ�������������ʹ��ӹ�˾��������Ϊ������µ�ҵ��չ���ᣬ�ٽ������ʹ�ҵ�������Ϲ澭Ӫ��ǿ��������ʶ���ӿ������ʹ�ҵ��ع顰����֮�У��������ơ���ҵ��Դ����չ�����ʹ��ӹ�˾����������Ҫ��Ҳ�Ǵ���������

���������������ʹ��ӹ�˾���ٵ���ս

�����й���ǰ�����ʽṹ�������д���Ϊ��������������ҵ�������й�������ϵ��ʼ��ռ�ݾ������صĵ�λ�����3��ʾ�������С�ȯ�̵������ʹܻ�����ȣ������ʹ��Ѿ����г����Ĺ�ģ���ƣ���������ҵ�ʹܹ�ģ�������;������������ϵ�����£��й�����Ͷ���߱�����Ȼ�ܸߣ����������е��������Ƽ������Ͽ����ƺ��Ѵ��ƣ������ȶ����ʽ���Դ���Լ��ϵ͵��ʽ�ɱ����������������;ͬʱ�����е��������������������ԣ�2017��ĩ�����з�֧������22.87�����Զ������������

������3 ���ʹܻ�����Ӫ����Ա�

����

����������Դ���������ϣ���������

�������������ʹ��ӹ�˾�����ܼ�ʱ��ǿͶ���о������տ�����������ǿ�˲���Դ����Ϣϵͳ���裬ͨ����Ʒת�������ӿͻ���������Ʒ��ЧӦ�ȷ���ıȽ����ƣ����������ҵ�������ʲ�������ҵת������ռ���Ȼ����ر�Ҳ��������ҵ���з�չFOF��MOM�������������бȽ����Ƶ�һЩҵ��ģʽ��

�������ʹ��ӹ�˾������������һ�����͵ģ����������ʹ��¹�Ҫ���Ʒ��ֵ��ת�͵ĵ��£���������ҵ���ת�ͼȲ���������ȥ���������С��Ĺ���˼ά���ֲ�Ӧ��Ϊ��ļ����ķ��档�ʹ��ӹ�˾Ϊ���������ṩ��һ����Ϊ������������չ�Ŀռ䣬��ͬʱ��������������ж�ʱ���ʹܻ�������������������Ҳʹ�������ʹ�����Ա�䱸��Ͷ�����������ٲ�����ս�������������ʹ��ӹ�˾������������������λ������ģʽ�����ƽ���ȷ���Ŀ��顣

����(һ)������λ����ȷ

����������������ڻ�����������Ҫ������ṫ�ڲ�ӵ�д�����ҵծȨ�����ʹܲ�Ʒ���Ϊ��ļ��Ʒ��Ͷ�ʱ�Ķ������ծȨ���ʲ�����������Ȩ���߷��յ������ʲ�������Ŀǰ��Ȼ��Ҫ����Ϥ;��֮�����ʹܵ���Ա�䱸�ͼ��������д����ơ���ˣ������ʹ��ӹ�˾��Ͷ�����������Ĺ�ļ������Ȼ������������ƣ����ʹܲ�Ʒ��Ͷ���ʲ����Ҳ���紴�»�Ծ������ȯ�̡�Ŀǰ�����������˵��ȯ�̡������Ϊ�ó�����֤ȯ�ʲ���Ͷ�������������������ó���ծȯ���DZ�ծȨ���ʲ�Ͷ�ʣ�������Ŀǰ�ķ�չ�Σ�Ͷ���ʲ�����֮����һ���Ĵ�λ����������������ͬ��

�����ڴ�֮ǰ���й������������г�ͬ�ʻ��������أ����»����䳣������������ʾ����С����ڳ����г��ϣ�ȫ�����ȵ��ʹܻ����������и��Ե��о���������ν�����ʲ�����Ͷ�ʲ��ԡ����磬Ħ����ͨ�����⻯Ͷ�ʹ��������������ԣ�̫ƽ���ʹ����ó�ծȯͶ�ʣ�Vanguard�ĵͳɱ�ETF������Ͷ�������������й��г��ϣ����������ʹ��ӹ�˾��������Ҫ���������ʲ�����ҵ����ο�չ����ս���ԵĶ�λ����ȷ�������ʹ��г��������ݵĽ�ɫ��ȷ����֮��ƥ�����ҵģʽ;����������Դ��ǿ�����ľ��������������ʹܻ���չ�����Ծ�����

����(��)����ģʽ���Ż�

������������������������ڻ���(ȯ�̡��������е�)ӵ�й㷺�ĸ��˺ͶԹ��ͻ���Դ���鲼ȫ������������ҲΪ�Ƹ�����ҵ���ṩǿ������֧�֣���������ҵ�����ڿ�չ�ʲ�����ҵ��Ĺ����У�����ϰ�����ʽ��ģʽ������ͨ����û�д������Ͷ����ϵ��Ͷ�з�ʽ��Ϊ��ȱ����صľ�����ۺͶ����䱸�����µ���������ҵ��չ�ƶȿ���£���ҵ������ҪΧ�ƾ�ֵ�Ͳ�Ʒ���������Ͷ���������ֲ��֣���ǿ�˲���Դ����Ϣϵͳ����ȡ�

����һ���棬���е��ʲ������ӹ�˾���Բ��չ�ļ��������з�ʽ��ͨ���ⲿ��Ƹ���ڲ������ķ�ʽ������ʹ�ҵ��IJ�Ʒ��ơ��ʲ����á�Ͷ���о������տ��Ƶ��������רҵ�˲��ݶӣ�Ϊ�ʲ�����ҵ������������춨�˲Ż�������һ���棬��ǰ��������ҵ�����Ϣϵͳ��������Χ���ʽ�ؾֲ��ڵ��ģ�δ�����е��ʹ�ҵ����Ϣϵͳ֧��ģʽҪ��������ʹ�ҵ��ġ�����ǰ̨Ͷ�кͽ��ס���̨��غͺ�̨��Ӫ��ֵȫҵ�����̵�ϵͳ��

����(��)���ƽ���Ҫƽ����ҵ����ҵ����ʹ�ҵ��IJ�ͬҪ��

������ҵ������Ϊһ���Ӵ����ϵ���ڹ�˾��������ҵ�Ļ������¡�н������ƻ��Ʒ���������ص�Ҫ�����ʲ�����ҵ��ķ�չҲ���Ļ���������ƻ�����һ����Ҫ�����������ʹ��ӹ�˾������Ҫ���Ļ�����Ա����ϵ�����Ƶȷ�������������ʵ��ĵ�����Ӧ���ص㿼�����ƽ����������ҵ����ʲ�����ҵ��֮�������ƻ������������ϵIJ���ȡ�

�������磬�ʹ��ӹ�˾�Ķ����ԡ����ո����ȫ�з��չ�����һ���ԡ���Ч��֮�����ƽ��?�ʹ��ӹ�˾��ĸ��֮��Ĺ�ϵ���������������š����м�Ķ�λ������������ȷ��?��Щ�������������ʹ��ӹ�˾��Ҫ��Ե����⡣������ԣ���ҵ����ͨ���ʲ������ӹ�˾��չ�ʲ�����ҵ�����ɾ߱��ϴ�����ƣ���Ҳ���кܳ���·Ҫ�ߡ�

���������

����[1]������.�������ƽ��ع��ʲ���������[N]. ���ʽ��ڱ�, 2017-01-02(005).

����[2]������.���Ƹն����ڽ���ʱ:�ʲ�������ҵ������ϴ��?[EB/OL]. https://www.toutiao.com/i6471236686356414989/, [2017-09-30].

����[3]������,�.�ʹ��¹桪����ϸ�ڿ����ߵ���[EB/OL]. https://www.toutiao.com/i6549545311709168135/, [2018-04-29].

����[4]������.�ʹ��¹�֮�������Ծ�����[EB/OL]. /a/230219467_481741, [2018-05-03].

����[5]�Ի�.���ʲ�����ҵ����������ת��[J]. �й�����, 2014(21): 22-24.

����[6]�����.�Ӽ��о�Ӫ���ӹ�˾����:��������ҵ��̽��ת��·��[J]. �й�����ҵ, 2015(05): 25-28.

����[7]ѦС��,����,����.���ʹ�ʱ������������ҵ��չ��λ[J]. �������Ƹĸ�, 2014(05): 139-142.

��������Դ�������������о���2018���6�ڣ�