前两月经济运行形势堪忧,出口投资消费三驾马车疲弱不振,工业生产持续低迷,实体经济逐渐转冷。整体来看,当前经济形势十分严峻。一方面,国内需求低迷不振,产能过剩压力如山,信用违约事件频发金融体系风险随时可能引爆,工业品价格长时间走低,工业企业压力沉重,实体经济遭遇寒冬;另一方面,美联储积极退出量宽措施引发国际资本激流涌动,新兴市场再现1998年危机征兆,乌克兰局势引发俄美欧尖锐对抗,地区动荡风险增加。最为担心的是国际国内风险耦合,同时爆发。因此,改革元年,除了继续推进一系列制度改革以外,决策层需要提前储备足够的政策弹药稳定经济形势。

经济运行弱势开局 一季度增速下降难避免

2014年,经济运行弱势开局,三驾马车疲弱,工业生产下滑明显。出口方面,2月份出口增速大幅下滑,对美日欧等主要出口伙伴保持低速,对香港、东盟出口风光不再,增速同比降幅都超过30%。外需低迷持续,美联储退出QE步伐提速引起的新兴市场经济“变脸”等因素叠加,中国出口形势更加严峻。投资方面,1-2月份,全国固定资产投资增速虽较去年12月有所回升,但较去年全年下降1.7个百分点。需求疲弱与产能过剩压力之下,制造业投资增速下滑拖累固定资产投资增速走低。另一投资“大户”房地产业同样危机四伏,美国加速退出QE、中国宏观经济前景并不乐观,金融体系风险山雨欲来大环境下,泡沫压身的房地产业危机浮现,投资增速总体下滑趋势难改。消费方面,消费增速再下台阶。中央抑制三公消费导致政府消费下降,但同期居民消费并未有明显增长。未来,在没有收入分配方面重大改革情况下,消费下降趋势不会轻易扭转。工业产出增长继续回落,规模以上工业增加值同比增速创近年新低。

需求端的持续疲弱,使得生产端持续承压,工业生产者出厂价格连续2年负增长,显示出当前实体经济的危险境况。目前来看,仍无大的稳经济措施,一季度经济降速已成必然。

出口增速大幅跳水 加大贬值力度保出口

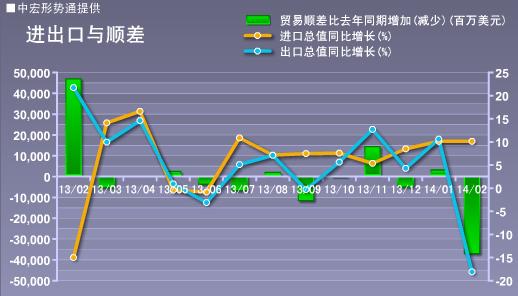

2月份,进出口总额同比下降4.8%,其中出口同比下降18.1%,增速较上月大幅下滑;进口增长10.1%,保持稳定。1-2月贸易累计顺差88.9亿美元,收窄79.1%。

2月出口增速大幅下滑与春节效应、热钱等因素有关。自去年底美联储宣布逐渐削减QE后,热钱就开始出现外流迹象,人民币贬值也从侧面解释了这一态势,2月在巴西雷亚尔、印度卢比、马来西亚林吉特等主要发展中国家货币兑美元依然升值的情况下,人民币兑美元贬值了0.27%。不过,2月的人民币贬值并没有明显利好中国出口形势,考虑到当前中国商品贸易规模已经突破4万亿美元大关,短期内成长空间有限,因此,汇率贬值对促进出口的积极作用将逐渐弱化。

1-2月,对香港出口同比下降20.9%,较去年底下降了39.9个百分点,对东盟出口同比增长4.8%,较去年底下降了14.7个百分点,较去年同期下降了34.7个百分点。对香港和东盟出口增速大幅下降同时,中国对美国欧盟日本等主要贸易伙伴出口增速保持了相对平稳,印证了热钱因素的影响。因为,香港作为主要的人民币离岸市场,以及东盟与中国之间存在的自贸区等条件使得两地成为热钱涌入内地的便捷渠道。

从出口的总体情况来看,外需的低迷仍然持续。去年在热钱的作用下,全年出口增速达到了7.9%的水平,随着热钱的撤离,今年将很难保持这一增速。一方面,QE的削减仍将持续,美元融资成本的上升将使套利交易的利润萎缩,资本撤离是可预料的,另一方面,资本撤离新兴市场也将间接影响中国出口形势。因此,要防止出口增速下滑过快对国内的冲击力度,短期内,仍需加大人民币贬值力度。

制造业拖累投资增速 未来基建投资仍是关键

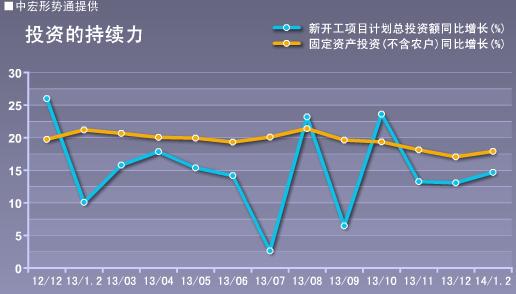

1-2月份,全国固定资产投资同比增长17.9%,增速较去年12月有所回升,但较去年全年下降1.7个百分点。在投资方向来看,目前中国制造业投资规模占到总投资的35%左右,房地产投资占比近25%,基础设施建设投资近20%,三大行业投资总量占到总投资八成以上。

前2个月,制造业投资同比增长15.1%,较去年全年下滑3.4个百分点;房地产投资同比增长19.3%,增速较全年全下降0.5个百分点;基础设施建设领域的电力、热力、燃气及水的生产和供应业同比增长5.5%,增速大幅下滑12.9个百分点。综合来看,制造业投资增速下滑拖累固定资产投资增速走低。

在产能过剩及经济前景不明的情况下,企业投资动力下降,制造业投资继续放缓,2月企业中长期贷款占比大幅下降也印证了这一点。

值得注意的是,房地产业出现新变化。2014年前2个月,房地产开发投资同比增速19.3%,虽然仍远高于同期固定资产投资增速水平,但与自身相比,增速下降明显。19.3%的增速较之于去年同期下降了3.5个百分点,较去年全年下降了0.5个百分点。房地产开发投资降速同时,房地产下游(销售端)增速下滑更为明显,但房企拿地(上游)速度仍在大幅加快。前2个月,下游中的房屋竣工面积增速同比下滑42.2%,商品房销售面积下滑49.6%,商品房销售额下滑81.3%,与此同时,土地购置面积增速同比大幅增加25.1个百分点,土地成交价款增速同比提高20.9个百分点。上下两端如此截然相反的表现固然有基数效应(2013年同期,上届政府紧急出台房地产调控措施抑制房价,造成企业拿地剧减但销售依然火爆的景象),也显示出中国房地产业发展正面临拐点。今年年初,常州、杭州、南京、秦皇岛等二三线城市出现了久违的楼市降价情形,北京、广州等一线城市也随后跟进。在美国加速退出QE、中国宏观经济前景并不乐观、金融体系风险山雨欲来大环境下,泡沫压身的房地产业危机浮现。

因此,制造业、房地产业投资面临重压之下,稳投资仍需依赖基建,但投资增速总体下滑趋势难改。

消费增速再下台阶 以改革发掘内生动力

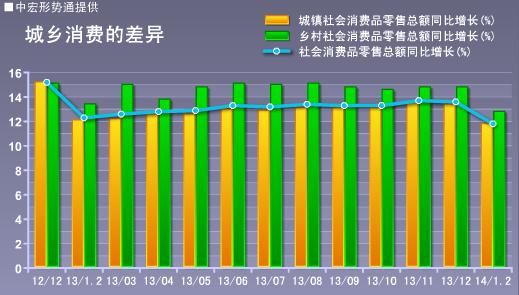

2014年1-2月份,社会消费品零售总额42281亿元,同比名义增长11.8%。增速同比下降0.5个百分点,环比下降1.8个百分点。消费名义增速为2009年2月以来最低。1-2月,限额以上单位消费品零售额20133亿元,增长9.5%。增速同比下降0.7个百分点,环比下降3.5个百分点。降幅大于限下单位零售额。

从消费形态来看,2014年1-2月,餐饮收入增速9.6%,同比提高1.2个百分点,商品零售增速同比增长12.1%,增速同比下降0.7个百分点,商品零售增速下降拖累社会消费品零售总额增速创新低。

从前2个月来看,消费增长较去年再次下台阶。中央抑制三公消费导致政府消费下降,但同期居民消费并未有明显增长。实际上,如果政府在公款消费上支出的削减,能够转向其他民生性支出,带来的将是更加健康的消费扩大。扩大居民消费,提高消费在GDP增速中的比重,不仅有助于改善中国经济结构,而且更有利于在复杂形势下推动经济平稳健康发展。目前来看,收入分配改革滞后仍是制约消费内生性增长的主要因素,在没有相关制度改革情况下,消费下降趋势不会轻易扭转。

工业产出大幅回落 未来淘汰产能压力不减

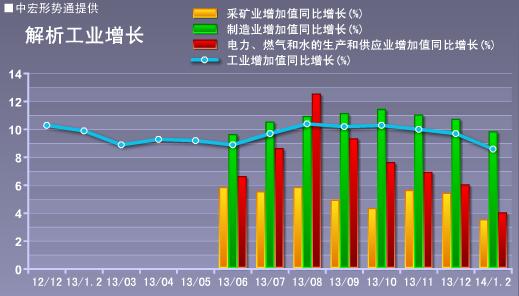

2014年1-2月份,工业产出增长继续回落,规模以上工业增加值同比实际增长8.6%,环比回落扩大到1.1个百分点,同比增速创近年新低。

采矿业、制造业、电力、燃气和水生产三大门类增速全面回落。1-2月份,采矿业增加值同比增长3.5%,增速环比回落2.9个百分点;制造业增长9.8%,回落0.7个百分点;电力、热力、燃气及水生产和供应业增长4.0%,回落2.8个百分点。采矿业、电力、热力、燃气及水生产和供应业增速回落十分明显。

2013年7月至9月期间,工信部分三批次公布了工业行业淘汰落后产能企业名单,淘汰落后产能工作陡然加力,受此影响,水泥、钢铁、生铁为代表的工业品增长受到遏制,2014年前2个月,主要工业产品增速环比普降,增速同比也有明显回落,结构调整取得初步效果。但值得注意的是,淘汰落后产能已经影响到工业增速,PMI,发电量等指标纷纷超预期回落。

2013年中国外贸规模首次超越美国,跃进世界第一,支撑外贸崛起的正是中国强大的实体生产能力。但是,目前来看,以工业为代表的实体经济正在陷入愈发严重的生产困境--产能过剩严重,创新严重不足。国家统计局统计的6万余户大中型企业产能综合利用率基本低于80%,产能过剩从钢铁、有色金属、建材、化工、造船等传统行业向风电、光伏、碳纤维等新兴产业扩展,部分行业产能利用率不到75%,截至目前,企业设备利用率仅72%,比去年低0.7个百分点。其中,制造业设备利用率仅70.8。设备利用率低于75%的企业,占制造业企业总数的55%。产能过剩呈现出行业面广、过剩程度高、持续时间长等特点。另一方面,科研创新严重不足,2013年全社会研发支出占国内生产总值比重刚刚超过2%,远低于主要发达经济体(美国目前R&D经费占GDP的比例为2.7%左右)水平。此外,根据浙江师范大学刘尧教授的研究结果,我国的科研经费中60%以上用于了非科研开支,如此算来,实际用到科研上的资金尚不足GDP的1%。

显然,在淘汰落后产能政策力度不减背景下,中国的工业产出增速将继续回落。

物价涨幅双双回落 上游企业持续承压

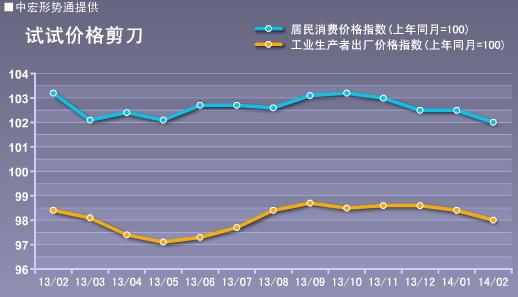

2月,CPI消费旺季大幅回调。CPI同比上涨2%,增速创13个月新低;环比上涨0.5%,环比涨幅回落。

食品价格涨幅回落仍是CPI走低主要原因。从食品价格的环比数据看,涨幅比1月份回落了0.7个百分点,其中,鲜菜、鲜果、牛肉、羊肉、液体乳及乳制品价格环比涨幅均比1月份有所回落。春节假日过后,需求减少,价格出现回落。值得注意的是,和鲜菜、鲜果价格的走势不同,猪肉、牛羊肉等肉类价格呈现普遍下跌态势。去年生猪养殖增多存栏量较大,使得生猪的供给充分,猪肉价格下跌。此外,基数效应明显。去年2月份CPI环比上涨1.1%,抬高了今年2月份CPI同比指数的对比基数。因此,尽管今年2月份的居民消费价格总水平高于1月份,但受对比基数抬高的影响,2月份的CPI同比涨幅比1月份有所回落。物价的平稳为政策实施留下了腾挪空间。

2014年2月份,工业生产者出厂价格指数(PPI)环比下降0.2%,同比下降2.0%,同比增速连续两年负增长。从分项来看,生产资料价格环比下跌0.3%,生活资料价格环比持平。

2月份PPI继续呈现疲软状态,同比、环比跌幅均有所扩大,生产资料价格连续下降致PPI持续不振。

尽管春节因素对于PPI数据造成了拖累,但是PPI连续两年同比负增长,且跌幅继续扩大,足以说明当前总需求疲软态势堪忧。而且。短期来看,PPI数据转正可能性仍然极低。在这样大环境下,工业企业生产持续承压,实体经济面临转冷危险。

经济降速不可避免 稳增长须备足弹药

陆续出炉的1、2月数据印证了我们此前的判断,出口方面风险不减,投资面临重重压力,消费仍旧难堪大任,工业生产承压之下,实体经济逐渐转冷。可以判断,一季度经济增速回落已成必然(很有可能落到7%以下)。

今年的《政府工作报告》提出,2014年,我国面临的形势依然错综复杂……我国正处于结构调整阵痛期、增长速度换挡期,到了爬坡过坎的紧要关口,经济下行压力依然较大……关于经济增长,经过认真比较、反复权衡,把增长预期目标定在7.5%左右,兼顾了需要和可能。报告所提“结构调整阵痛、增长速度换挡、爬坡过坎紧要关口”可以说是今后相当长时间内,我国经济发展面临的主要问题。面对如此困境,经济仍要保持7.5%的增速,难度可想而知。

尤须警惕的是,此起彼伏的信用违约事件正在揭开中国金融系统风险盖头。为应对危机,2009年政府迅速出手,推出的庞大刺激计划一度将经济重新拉回两位数以上的增速轨道,然而,内外需求环境并未实质改观。随着政策效应逐渐减弱,发展动能明显不足,经济结构进一步恶化--投资无序导致工业产能过剩形势严峻,产能过剩又对实体经济产生抑制;货币宽松继续大幅推升房地产泡沫,疯狂上行的房地产业又从实体经济大量“抽血”;地方政府“GDP崇拜”热度不减,卖地热情高涨,融资平台规模急速扩张;实体经济缺血严重、房地产业资金饥渴难解、地方政府资金需求强烈,现实困境之下,影子银行规模急速飙升。如今,实体经济逐渐转冷,缺乏实体支撑的金融体系风险逐渐暴露,频发的信用违约事件一旦成为“倒下的第一张骨牌”,金融体系必将遭受灭顶之灾,资产价格暴跌、房地产崩盘、公司成批倒闭,出现大规模失业进而社会动荡等等。

如果再考虑到美联储加紧退出QE所引发的资金外流效应,那么出现上述危机恐怕为时不远。有迹象显示,进入2014年后,投资者从新兴市场撤资的趋势愈演愈烈。自年初至2月5日,新兴市场资金流出总额高达333亿美元,是自2011年8月以来规模最大的资金大迁徙。中国2月份金融机构新增外汇占款从1月份的4373.66亿元骤降至1282.46亿元,环比降约71%。

基于此,我们认为,稳住经济,防控风险仍是当前政策着力重点。具体来说,密切关注金融市场动态,提前做好危机应对机制;继续推进出口企业减负措施,适时调整央行货币政策,以应对出口风险;稳投资仍是当前中国经济的“定海神针”,在着力推进改革之际,需及早谋划一批重大基础投资项目,以稳定形势。在投资方向上,必须着眼于国家战略需要与居民现实及长远需求,例如高铁建设、环保投资、智慧城市、教育医疗服务设施等;消费方面,更为积极推动中国的城市化进程,继续深化收入分配体制改革,破除制约消费的体制机制,使之成为中国经济新动力。